- 286.00 KB

- 2022-04-29 14:47:33 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'三、长期股权投资-文档资料

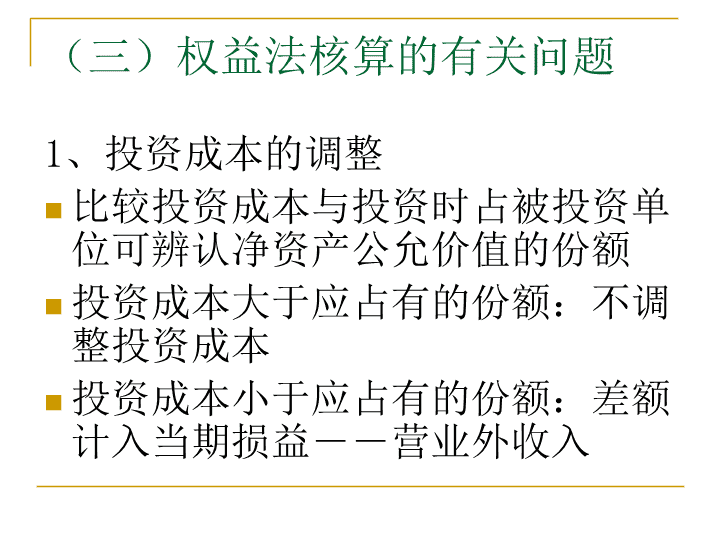

(三)权益法核算的有关问题1、投资成本的调整比较投资成本与投资时占被投资单位可辨认净资产公允价值的份额投资成本大于应占有的份额:不调整投资成本投资成本小于应占有的份额:差额计入当期损益――营业外收入

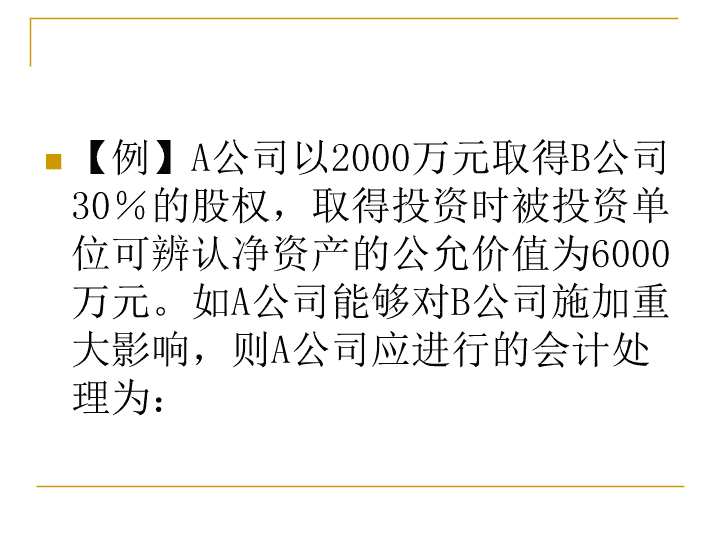

【例】A公司以2000万元取得B公司30%的股权,取得投资时被投资单位可辨认净资产的公允价值为6000万元。如A公司能够对B公司施加重大影响,则A公司应进行的会计处理为:

投资企业按照被投资单位宣告分配的利润或现金股利计算应分得的部分,相应减少长期股权投资的账面价值。借:应收股利贷:长期股权投资

但是,问题在于金额是多少?准则第十二条:投资企业在确认应享有被投资单位净损益的份额时,应当以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进行调整后确认。

(1)考虑投资时点被投资单位可辨认资产的公允价值,对被投资单位净利润进行调整后确认(2)主要关注两方面调整:①固定资产、无形资产的折旧额或摊销额;②减值准备金额。

【例】某投资企业于20×6年1月1日取得联营企业30%的股权,取得投资时被投资单位的固定资产公允价值为1200万元,账面价值为600万元,固定资产的预计使用年限为10年,净残值为零,按照直线法计提折旧。被投资单位20×6年度利润表中净利润为500万元。

被投资单位当期利润表中已按其账面价值计算扣除的固定资产折旧费用为60万元,按照取得投资时点上固定资产的公允价值计算确定的折旧费用为120万元,假定不考虑所得税影响,按照被投资单位的账面净利润计算确定的投资收益应为150(500×30%)万元。

如按该固定资产的公允价值计算的净利润为440(500-60)万元,投资企业按照持股比例计算确认的当期投资收益为132(440×30%)万元。借:长期股权投资132万贷:投资损益132万

需要关注:存在下列情况之一的,可以按照被投资单位的账面净损益与持股比例计算确认投资损益,但应在附注中应当说明这一事实及其原因。

(1)无法可靠确定投资时被投资单位各项可辨认资产等的公允价值;(2)投资时被投资单位可辨认资产等的公允价值与其账面价值之间的差额较小;(3)其他原因导致无法对被投资单位净损益进行调整

3、被投资单位发生亏损,投资方要承担的份额冲减长期投资成本。作如下分录:借:投资收益贷:长期股权投资--*单位(损益调整)

具体冲减时应注意:一般以长期投资账面价冲为零为限;具体可将“损益调整”冲为负数,而其他明细账不动;未入账的损失作备查记录;(超亏)以后被投资单位又实现净利润投资方要按其应享有的份额,在扣除了未入帐的损失后再恢复账面。

【例】甲企业持有乙企业40%的股权,2006年12月31日投资的账面价值为2000万元。乙企业2007年亏损3000万元。假定取得投资时点被投资单位各资产公允价值等于账面价值,双方采用的会计政策、会计期间相同。则:

甲企业2007年应确认投资损失1200万元,长期股权投资账面价值降至800万元。上述如果乙企业当年度的亏损额为6000万元,当年度甲企业应分担损失2400万元,长期股权投资账面价值减至0(冲2000万元);未入账的损失400万元作备查。

关于超亏问题应注意:(1)一般冲减长期股权投资账面价值为零为限;(2)但如果企业存在其他实质上构成净投资的长期权益项目,则可以继续冲减。

仍以上例:如果甲企业账上有应收乙企业长期应收款500万元,除前已确认的2000万元投资亏损外,还应进一步确认损失:借:投资收益400贷:长期股权投资400

被投资单位以后期间实现盈利的,按上述相反顺序恢复长期股权投资的账面价值借:长期股权投资贷:投资收益

3、被投资单位除净损益以外所有者权益的其他变动(1)企业对于被投资单位除净损益以外所有者权益的其他变动,在持股比例不变的情况下,按照持股比例与被投资单位除净损益以外所有者权益的其他变动额计算应享有或承担的部分,调整长期股权投资的账面价值,同时增加或减少资本公积(其他资本公积);

(2)持股比例变动但仍需按照权益法核算的,按照新的持股比例计算应享有被投资单位净资产的份额与长期股权投资原账面余额之间的差额,应确认为当期投资损益。

A企业对B企业的投资占B企业注册资本的50%。2002年12月B企业接受其他单位捐赠的设备一台,价值20万元,预计使用年限4年,预计净残值为零,以直线法计提折旧。B企业2005年12月出售该台设备,所得出售收入6万元。假设A企业和B企业的所得税税率均为33%。

B企业的会计处理:2002年接受捐赠借:固定资产20贷:应交税金——应交所得税6.6资本公积——接受捐赠非现金资产准备13.4

2005年出售该项设备借:固定资产清理50000累计折旧150000贷:固定资产200000借:银行存款60000贷:固定资产清理60000

借:固定资产清理10000贷:营业外收入10000借:资本公积——接受捐赠非现金资产准备134000贷:资本公积——其他资本公积134000

A企业的会计处理2002年B企业接受捐赠设备借:长期股权投资——B企业(股权投资准备)(134000×70%)93800贷:资本公积——股权投资准备93800

2005年B企业出售该项设备时,A企业不作账务处理。待A企业出售该项股权时,再将原计入资本公积的“股权投资准备”转入“其他资本公积”明细科目。

四、成本法与权益法的转换(一)权益法转为成本法投资企业因对被投资单位的持股比例,或其他原因,而对被投资单位不再具有共同控制和重大影响时,应终止采用权益法,改按成本法核算。

(1)在中止权益法时,按长期股权投资的账面价值作为新的投资成本(2)与该项长期股权投资有关的资本公积准备项目,不作任何处理。(3)其后,被投资单位宣告分派利润或现金股利时,属于已记入长期股权投资账面价值的部分,作为新的投资成本的收回,冲减投资成本。

甲公司2002年对乙公司投资,占乙公司注册资本的20%。甲公司按权益法核算对乙公司的投资,至2003年12月31日,甲公司对乙公司的账面价值为300万元,其中,投资成本200万元,损益调整100万元。2004年1月5日,A企业以160万元收购了甲公司对乙公司投资的50%。自此,甲公司持有乙公司10%的股份,并失去影响力。为此,甲公司改按成本法核算。2004年3月1日,乙公司宣告分派2003年度的现金股利,甲公司可获得现金股利30万元。

出售10%股份借:银行存款160贷:长期股权投资——乙(投资成本)100——乙(损益调整)50投资收益10

出售部分股权后投资的账面价值

=3000000-1500000=1500000新的投资成本=1500000(元)借:长期股权投资—乙150贷:长期股权投资—乙(投资成本)100—乙(损益调整)50

(3)2004年3月1日,乙公司分派2003年度的现金股利,甲公司可获得现金股利30万元,由于乙公司分派的现金股利属于甲公司采用成本法前实现净利润的分派额,该部分分配额已计入甲公司对乙公司投资的账面价值,因此,甲公司应作为冲减投资账面价值处理。

借:应收股利30贷:长期股权投资——乙30

2、成本法转为权益法投资企业因对被投资单位的追加投资等原因,能对被投资单位实施共同控制和重大影响但不构成控制的,应终止采用成本法,改按权益法核算。

A企业于2003年1月2日以52万元购入B企业实际发行在外股数的10%,另支付2000元相关费用,A企业采用成本法核算。2003年5月2日B企业宣告分派现金股利。A企业可获得现金股利40000元。2004年1月2日A企业再以180万元购入B企业实际发行在外股数的25%,另支付9000元税费等相关费用。至此持股比例达35%,改用权益法核算此项投资。2004年度净利润为300000元。A企业和B企业的所得税税率均为33%。A企业的会计处理如下:

2003年1月2日投资时:借:长期股权投资——B52贷:银行存款522003年宣告分派股利:借:应收股利4贷:长期股权投资——B4

2004年1月2日再次投资时:借:长期股权投资—B(投资成本)229.1贷:长期股权投资—B48.2银行存款180.9

2004年B企业实现利润借:长期股权投资-B(损益调整)14贷:投资收益14

第三节长期债权投资持有至到期投资可供出售金融资产

一、持有至到投资(一)初始投资成本:买价+相关费用1、买价2、相关费用

(二)相关费用的处理1.金额较大的,计入初始投资成本,在”持有至到期投资”中单独核算,并在债券购入后至到期前的期间内摊销。2.金额较小的,在购入时直接计入当期损益。

二、持有至到期投资,持有收益的确认(一)投资利息的处理1.持有至到期债券利息:应当按期计提,计入当期投资收益。2.持有的到期一次还本付息的债券,计提的利息增加投资的账面价值。

(二)持有至到期债券投资溢价或折价的处理1.计算溢价或折价=(债券初始投资成本-计入初始投资成本的债券费用-计入初始投资成本的债券利息)-债券面值

2.溢价或折价的处理(1)处理方法在债券购入后至到期前的期间内分期摊销。

(2)摊销目的将票面(名义)利息收入调整为实际利息收入

(3)摊销方法①直线法每期摊销额=溢价或折价总额/债券持有期数或付息期数

②实际利率法以每期期初债券投资的账面价值乘以实际利率计算出本期应确认的实际利息收入,再将实际利息收入与票面利息收入的差额作为当期溢价或折价摊销额。

三、持有至到期投资账户的设置在“持有至到期投资——债券投资”下设置5个明细账户:面值溢价折价债券费用应计利息

例子P93:例22

《赤壁赋》理解性默写

1、写江上水汽弥漫,江水无边无际和远方天际相接的句子:2、概括了曹操军队在攻破荆州顺流而下的军容盛状:3、叙写江水流逝却始终长流不息,月亮盈亏却无所增减的哲理的句子是:逝者如斯,而未尝往也,盈虚者如彼,而卒莫消长也。白露横江,水光接天。舳舻千里,旌旗蔽空。

4、苏轼在《赤壁赋》中慨叹“人生短促,人很渺小”的句子是5、写清风与明月可尽情享用,无人禁止,无穷无尽的句子6、写希望与神仙相交,与明月同在的句子挟飞仙以遨游,抱明月而长终。寄蜉蝣于天地,渺沧海之一粟。取之无禁,用之不竭。

7、写作者在江面上自由飘荡,似乎是在浩荡的宇宙间乘风飞行,飘飘忽忽升入仙境里去的句子是8、用蛟龙嫠妇听箫声的感受来突出箫声的悲凉与幽怨的句子9、以月亮作比,描写世间万物变化的规律的句子是盈虚者如彼,而卒莫消长也。舞幽壑之潜蛟,泣孤舟之嫠妇浩浩乎如凭虚御风,而不知其所止;飘飘乎如遗世独立,羽化而登仙。

10、从不变的角度,描述人与万物的关系11、文中告诉我们别人的东西虽小也不能占有12、写作者荡漾江中,与麋鹿为伴的句子是13、写作者与友人于扁舟举杯共饮的句子是自其不变者而观之,则物与我皆无尽也。驾一叶之扁舟,举匏尊以相属。苟非吾之所有,虽一毫而莫取。况吾与子渔樵于江渚之上,侣鱼虾而友麋鹿

14、诗中作者对人生的短暂,羡慕江水的长流不息的句子是15、用比喻的修辞手法,感叹我们个人在天地间生命的短暂和个体的渺小的句子16、诗人举杯劝酒后描写吟诗作对的句子17、诗人在饮酒后,唱出对远在天边的女子的思念哀吾生之须臾,羡长江之无穷。寄蜉蝣于天地,渺沧海之一粟诵明月之诗,歌窈窕之章。渺渺兮予怀,望美人兮天一方。

18、描绘秋风拂来,江水澄净,不起波浪的景色的诗句是:19、展现一叶扁舟任凭漂荡,浩渺江面上自由来去的情景的诗句是:20、本文中苏轼“状难写之景如在目前”,写天上的满月从东面山上升起,像游人一样,放慢脚步,陶醉在良辰美景的语句是:清风徐来,水波不兴。纵一苇之所如,凌万顷之茫然。月出于东山之上,徘徊于斗牛之间。'

您可能关注的文档

- 最新七年级生物下册第四节输血与血型课件课件PPT.ppt

- 最新七年级数学下册-3.3-探索三角形全等的条件(二)课件-(新版)北师大版课件PPT.ppt

- 最新七年级记叙文阅读之赏析句子课件PPT.ppt

- 最新七年级科学时间的测量5课件PPT.ppt

- 最新七年级语文上册第十课-《论语》十二章..课件PPT.ppt

- 最新七年级语文上册第三单元复习课件..课件PPT.ppt

- 最新七年级论语十则课件PPT.ppt

- 最新七年级道德与法治第四课课件课件PPT.ppt

- 最新万步网计步器和统计软件使用说明课件PPT.ppt

- 最新万科营销策划万科如何提升案场客户满意度课件PPT.ppt

- 最新万科-日本房地产客户与效率实现方式标准化研究报告-52页讲诉课件PPT.ppt

- 最新三上寻访小动物课件PPT.ppt

- 最新三上二7动物有哪些相同特点陈建秋1课件PPT.ppt

- 最新三七课件PPT课件.ppt

- 最新三八国际劳动妇女节PPT模板课件PPT.ppt

- 最新三位数乘一位数课件PPT.ppt

- 最新三位数加法(竖式计算)课件PPT.ppt

- 最新三年科学认识液体课件PPT教学讲义PPT课件.ppt