- 1.13 MB

- 2022-04-29 14:45:14 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第一页,共27页。

10.1多因素模型(móxíng)概述10.1.1证券收益的因素模型1、单因素模型资产收益的不确定性有两个(liǎnɡɡè)来源:宏观经济因素公司特有因素可能的宏观经济因素:国内生产总值增长/经济周期利率2第二页,共27页。

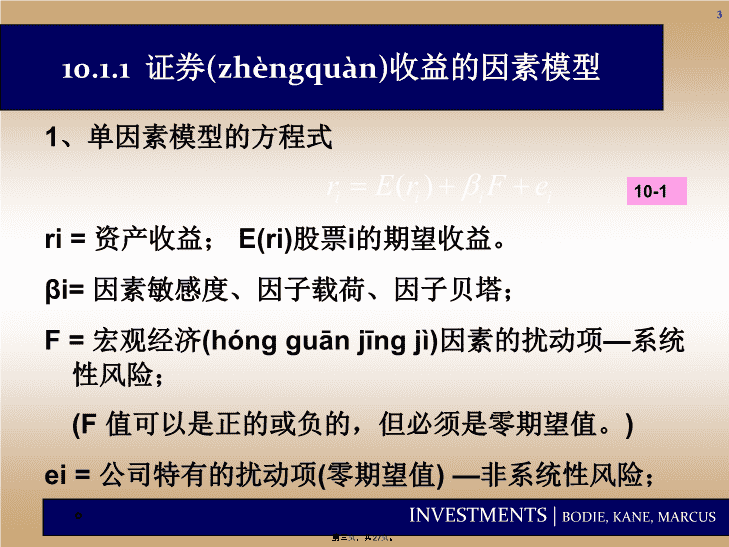

10.1.1证券(zhèngquàn)收益的因素模型1、单因素模型的方程式ri=资产收益;E(ri)股票i的期望收益。βi=因素敏感度、因子载荷、因子贝塔;F=宏观经济(hónɡɡuānjīnɡjì)因素的扰动项—系统性风险;(F值可以是正的或负的,但必须是零期望值。)ei=公司特有的扰动项(零期望值)—非系统性风险;。10-13第三页,共27页。

10.1.1证券(zhèngquàn)收益的因素模型2、多因素模型(móxíng)使用多个因素来解释证券收益,认为系统性风险有多个风险来源,证券收益对每种风险因素敏感性并不相同。例如:国内生产总值、预期通货膨胀、利率。使用多元回归来估计每个因素的贝塔值或因子载荷。4第四页,共27页。

10.1.1证券收益(shōuyì)的因素模型2、多因素(yīnsù)模型的方程式ri=证券i的收益;βGDP=对GDP的因素(yīnsù)敏感度;βIR=对利率的因素(yīnsù)敏感度;ei=公司特有的扰动项;GDP、IR代表实际值偏离其期望值的离差。所有的宏观经济因素(yīnsù)、公司特有风险的期望值都为零。10-25第五页,共27页。

10.1.2多因素(yīnsù)证券市场线模型iGDP=证券收益对未预期到的GDP增长的敏感程度;RPGDP=单位GDP风险(fēngxiǎn)的风险(fēngxiǎn)溢价;iIR=证券收益对未预期到的利率变动的敏感程度;RPIR=单位利率风险(fēngxiǎn)的风险(fēngxiǎn)溢价。10-5期望收益E(r)的来源(láiyuán):无风险利率+风险溢价riskpremium6第六页,共27页。

解释(jiěshì)证券的期望收益(shōuyì)等于下列之和:无风险收益(shōuyì)率。对GDP风险的敏感度乘以GDP的风险溢价。对利率风险的敏感度乘以利率的风险溢价。利率的风险溢价为负。7第七页,共27页。

10.2套利定价(dìngjià)理论(相对定价(dìngjià)法)套利arbitrage:利用资产间定价误差(wùchā)来赚取无风险利率。(期初现金流是0,期末现金流大于0)无套利条件:如果一个资产未来现金流都大于等于0(至少有一个大于0),那么该资产当期价格大于0。一价定律:如果两项资产未来时间T的收益完全相同,在现期他们价格一定相同。套利者的套利行为导致一价定律成立。一价定律更严格。8第八页,共27页。

10-910.2套利定价(dìngjià)理论史蒂芬·罗斯在1976年提出套利定价理论(arbitragepricingmodel,APT)。三个基本假设:因素模型能够描述证券收益;市场(shìchǎng)上有足够的证券来分散风险;完善的市场(shìchǎng)不存在套利机会;核心假定为第三个假定,因此模型(móxíng)称无套利定价模型(móxíng)可能更合适。第九页,共27页。

10-10渐进(jiànjìn)套利第十页,共27页。

无风险套利(tàolì)与无套利(tàolì)条件无风险套利机会的三大特征:①零投资;②无风险;③收益大于零;无套利条件:证券价格停留在一个不存在套利机会的价格水平上。在有效(yǒuxiào)市场中,可以获利的套利机会会很快消失。证券价格满足“无套利条件”。11第十一页,共27页。

10-1210.2套利(tàolì)定价理论当投资者不需要净投资就可以赚取无风险利润时,就存在套利机会。由于没有投资,投资者可以建立(jiànlì)无限大量,以获取巨额利润。在一个无风险套利投资组合中,不管其风险厌恶程度和财富水平如何,投资者都愿意持有一个无限的头寸。从而证券价格回归到套利机会完全消除,证券价格满足“无套利条件”。市场如何(rúhé)实现无套利条件?第十二页,共27页。

10.2.2套利定价理论和充分(chōngfèn)分散的投资组合构建一个n只股票(gǔpiào)的投资组合,其权重为i,i=1,投资组合的收益率为:rP=E(rP)+bPF+eP,式中p=ii,ep=iei。投资组合的方差为:p2=bP2F2+2(eP),式中2(eP)=i22(ei),是投资组合的非系统性风险。对一个充分分散的投资组合,eP的期望值为零,方差也趋近于零,所以:rP=E(rP)+bPF10-613第十三页,共27页。

图10.1作为(zuòwéi)系统性风险函数的收益组合A是充分分散的投资组合,其收益完全由系统因素决定;单个股票(gǔpiào)S的非系统性风险不能分散掉,呈现为分布在直线两侧的点。14第十四页,共27页。

图10.2作为系统性风险函数(hánshù)的收益:

出现了套利机会在市场均衡中,相等的充分分散的投资组合必须(bìxū)有相同的期望收益,否则存在套利机会。充分分散的投资组合A、B的值都为1,组合A的收益高于组合B,套利机会:买入A,卖空B.15第十五页,共27页。

图10.3一个套利(tàolì)机会为了排除套利机会,充分分散的投资组合的期望(qīwàng)收益必须在图10-3的直线上,风险溢价与资产的成正比。在单因素世界中,所有充分分散的投资组合的收益完全相关,其相关系数为1.16第十六页,共27页。

线性关系在单因素世界中,所有充分分散的投资组合(zǔhé)的收益完全相关,其相关系数为1.17第十七页,共27页。

图10.4单因素(yīnsù)证券市场线所有资产的收益都和风险因素线性相关。E(rP)=rf+[E(rM)rf]P公式(gōngshì)10-7M为充分分散的投资组合,其为1——基准投资组合。18第十八页,共27页。

套利(tàolì)定价理论模型套利定价理论APT适用(shìyòng)于多元投资组合,在单个股票中并不需要。在没有基于证券市场线的情况下,在一些单个资产中使用套利定价理论有可能错误定价。套利定价理论可以扩展为多因素的套利理论模型。19第十九页,共27页。

10.3套利(tàolì)定价理论(APT)和

资本资产定价模型(CAPM)APT均衡意味着没有套利机会。即便(jíbiàn)是很少的投资者注意到套利机会,APT也会很快恢复平衡。真正的市场投资组合可以得出期望收益–贝塔关系。CAPM模型建立在假设存在一个内生的不可观测的市场组合上。依赖于均方差的有效性。许多小投资者的行动迫使CAPM再次均衡。CAPM描述(miáoshù)了所有资产的均衡。20第二十页,共27页。

10.4多因素套利定价(dìngjià)理论使用不止一个系统因素,系统性风险有多个风险来源。需要形成纯因子组合。影响因素是什么(shénme)?影响整体宏观经济表现的因素。公司特有因素是什么(shénme)?21第二十一页,共27页。

10.4多因素(yīnsù)套利定价理论多因素套利定价理论同单因素定价理论相似。每个因素都是测度系统(xìtǒng)变量未预期到的变化。两因素(yīnsù)模型10-822第二十二页,共27页。

10.4多因素(yīnsù)套利定价理论跟踪多因素的纯因子组合:只有一个因素的β=1;其他所有因素的β=0;纯因子组合(跟踪投资组合/基准投资组合)的收益跟踪某些(mǒuxiē)特殊的宏观经济风险来源的演变,而与其他的风险来源无关。10-923第二十三页,共27页。

10.5我们在哪里(nǎli)寻找风险?需要最重要的风险因素:Chen,Roll,和Ross(1986)使用工业产量、预期通货膨胀、未预期通货膨胀、长期公司债券相对于长期政府(zhèngfǔ)债券的超额收益、长期政府(zhèngfǔ)债券相对于国库券的超额收益。法玛和弗伦奇(1996)使用公司特征来代表系统性风险。24第二十四页,共27页。

法玛(fǎmǎ)-弗伦奇三因素模型SMB=小减大(公司规模)HML=高减低(账面-市值(shìzhí)比)公司特征与实际系统风险(实际上并不知晓)有联系吗?25第二十五页,共27页。

多因素资本资产定价模型

与套利(tàolì)定价理论多因素资本资产模型的风险来源大量投资者认为需要对冲的因素。套利定价理论(lǐlùn)对寻找价格风险来源并未做出说明。26第二十六页,共27页。

第二十七页,共27页。'

您可能关注的文档

- 【精品】10-《嫦娥奔月》课件PPT课件汇编

- 【精品】10-二泉映月课件PPTPPT课件汇编

- 【精品】10《端午粽》课件PPT课件汇编

- 【精品】10产品策略课件PPT课件汇编

- 【精品】11.一块奶酪-课件PPT课件汇编

- 【精品】9Multisim在高频电路中的应用课件PPT课件

- 【精品】C--原子核的组成课件PPT课件

- 【精品】CAD阵列公开课课件PPT课件

- 【精品】Chap009-资本资产定价模型兹维-博迪-《投资学-》第九版课件PPTPPT课件

- 【精品】DNA是主要的遗传物质半成品课件PPT课件精品课件

- 【精品】ICU-CSPEN课件PPT课件精品课件

- 【精品】java语言程序设计基础篇(第八版)课件PPT第三章--机械工业出版报社--李娜译幻灯片精品课件

- 【精品】PEP小学英语三年级下册-Unit-2-My-family-Part-B-Let’s-talk课件PPT课件精品课件

- 【精品】pep英语五年级下unit2my-favourite-seasonPPT课件PPT课件精品课件

- 【精品】S版五年级语文上册《天窗》课件PPT课件精品课件

- 【精品】unit-1-Festivals-around-the-world课件PPT课件精品课件

- 【精品】Unit-1-Hello!-课件PPT课件精品课件

- 【精品】●脚手架安全施工培训课件PPT课件精品课件