- 8.63 MB

- 2022-04-29 14:27:16 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

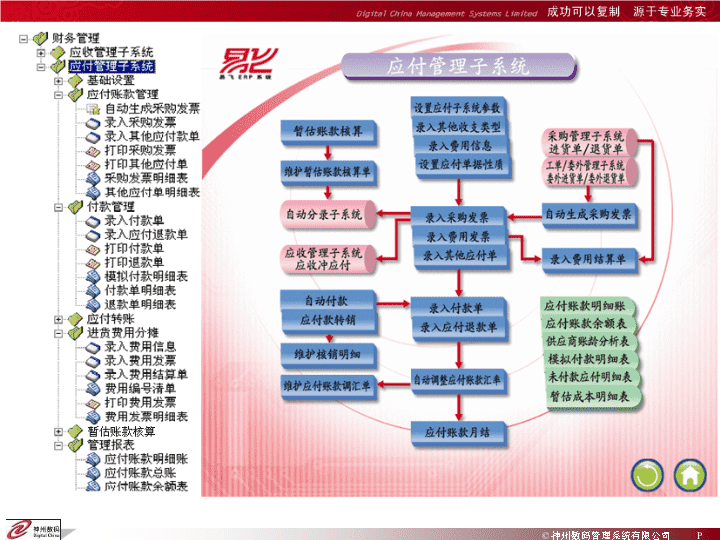

'易飞管理软件应付管理子系统培训(ACP)部门:易飞服务部讲师:顾成柱©神州数码管理系统有限公司P

21今天谈些什么系统架构系统应用群号418798174419012©神州数码管理系统有限公司P

系统架构©神州数码管理系统有限公司P

系统应用©神州数码管理系统有限公司P

建立信用政策企业应将应付账款的金额和期限控制在企业信用可以支撑的范围内,并不断体高自身的资信……©神州数码管理系统有限公司P

确定应付会计核算政策©神州数码管理系统有限公司P

确定应付会计核算政策系统中首先建立以下五种性质的单据:1.进货单2.退货单3.委外进货单4.委外退货5.汇差调整单©神州数码管理系统有限公司P

确定核算政策供应商资料中的商务信息©神州数码管理系统有限公司P

确定应付会计核算政策©神州数码管理系统有限公司P

确定应付会计核算政策©神州数码管理系统有限公司P

三种方式各有特色,用户应根据自身的业务特点和管理核算要求进行设定。确定应付会计核算政策©神州数码管理系统有限公司P

发票管理付款与核销重评价日常业务核算©神州数码管理系统有限公司P

提示:建立以下日常业务单据。1.采购发票2.费用发票3.预开发票4.其他应付单5.付款单6.预付款单7.应付退款单日常业务核算©神州数码管理系统有限公司P

采购发票本质上是企业核算采购成本、确定债务的凭据。采购进货供应商与发票供应商可不同选项使系统拥有灵活处理供货方同结算方不同的多边贸易的能力。*日常业务核算©神州数码管理系统有限公司P

同采购发票一样,本质上是企业核算采购成本或销售费用、确定债务的凭据,一般指采购环节发生的运输费、装卸费、保险费等服务性质的费用。日常业务核算©神州数码管理系统有限公司P

预开发票同采购发票一样本质上都是作为企业核算采购成本、确定债务的凭据,大多用于卖方市场的【订单-开票-发货】业务模式。核对订单选项用于保持业务的连续性,便于跟踪管控。采购进货供应商与发票供应商可不同选项同样使系统拥有灵活处理供货方同结算方不同的多边贸易的能力。日常业务核算©神州数码管理系统有限公司P

对外用于核算周转材料的租赁、借入等应付业务,例如:企业包装物的租赁、借入业务。对内用于核算应付企业员工的款项,例如:差旅费报销。日常业务核算©神州数码管理系统有限公司P

该单据的实质意义是计量并确认企业到期债务的偿还。日常业务核算©神州数码管理系统有限公司P

1.一般用于支付定金性质的款项。2.在卖方市场中,购货方采用预付款方式锁定商品的数量和价格。日常业务核算©神州数码管理系统有限公司P

应付退款单一般表明企业已经支付货款,由于后续发现原已收到的货物存在质量问题等原因,要求供应商降价或退货,因而企业收回部分或全部的货款。日常业务核算©神州数码管理系统有限公司P

发票管理付款与核销重评价来源明确的表示了应付账款的会计确认、计量依据,即确定了发票单身的数据来源。标准发票日常业务核算©神州数码管理系统有限公司P

对于卖方市场,采购订单下达后,可预开发票。预开发票©神州数码管理系统有限公司P

采购进货,收到供应商发票,所以为蓝字发票。*一般发票©神州数码管理系统有限公司P

采购进货,收到供应商发票,所以发票来源选择【1.进退货/委外进退货】。*一般发票©神州数码管理系统有限公司P

输入采购发票号码,便于日后核销和对账。*一般发票©神州数码管理系统有限公司P

系统拥有便捷的业务处理能力,支持业务驱动输入模式。例如:由采购进货单生成采购发票,降低人工成本,减少差错。*一般发票©神州数码管理系统有限公司P

如果用户不采用业务驱动输入模式,则输入发票单身数据时,系统自动将符合条件的进货单列示出来,用户可以批量选择本次需开票的目标单据即可,同时系统自动计算本次合计开票金额及税额等值。*一般发票©神州数码管理系统有限公司P

如果用户不采用业务驱动输入模式和批量输入模式,则可以使用手动输入模式进行发票单身信息的录入。*一般发票©神州数码管理系统有限公司P

由于该批购进的货物已发现2个存在瑕疵,为安全起见,对该批货物暂停付款,即冻结。*一般发票©神州数码管理系统有限公司P

用户可以生成凭证确认债务及部分采购成本的实现及相关税金的处理。借:材料采购---XXX材料20,000.00应交税金–应交增值税–进项税额3,400.00贷:应付账款---XXX供应商23,400.00先开票后收货©神州数码管理系统有限公司P

到此用户可以生成凭证确认货物入库,即冲减在途量。借:原材料---XXX材料17,094.02贷:材料采购---XXX材料17,094.02先开票后收货©神州数码管理系统有限公司P

同时到到此用户可以生成凭证确认债务及部分采购成本的实现及相关税金的处理。借:材料采购---XXX材料20,000.00应交税金–应交增值税–进项税额3,400.00贷:应付账款---XXX供应商23,400.00©神州数码管理系统有限公司P

企业在日常采购活动中,暂时未收到结算发票,但已拥有所采购的生产原料或商品的主要报酬和风险,根据会计谨慎性等相关原则,必须对企业的负债进行合理的估计……1.月初回冲2.单到回冲3.单到补差1.准备工作–建立暂估账款核算单别2.在会计期末,执行暂估账款核算作业3.维护暂估账款核算单系统通过暂估账款核算单对企业暂估应付款进行严格细致的管理核算。借:材料采购9,360.00贷:应付账款–暂估XXX供应商9,360.00到此用户可以生成凭证确认债务的暂估金额。*先收货后开票(暂估)©神州数码管理系统有限公司P

易飞几种暂估方式及其处理流程©神州数码管理系统有限公司P

大纲一、暂估的产生及业务范围二、系统前期基础设置二、暂估的三种处理方式及其处理流程说明:四、具体案例说明说明:暂估处理方式的不同只是账务处理方式不同,不会影响进销存业务数据。©神州数码管理系统有限公司P

一、暂估的产生及关联业务企业在日常采购活动中,暂时未收到结算发票,但已拥有所采购的生产原料或商品的主要报酬和风险,根据会计谨慎性等相关原则,必须对企业的负债进行合理的估计……暂估应付款管理的核算方式目前主要包括:1、单到冲回2、单到补差3、月初回冲关联业务:采购进货/退货单,委外进货/退货单©神州数码管理系统有限公司P

二、暂估核算的基础设置1、建立暂估帐款的核算单别系统通过暂估账款核算单对企业暂估应付款进行严格细致的管理核算。©神州数码管理系统有限公司P

二、暂估核算的基础设置2、在退货单、进货单、委外进货单、委外退货单中单设单别,专门用于处理暂估差异。3、进行暂估核算参数的设置©神州数码管理系统有限公司P

三、处理流程—单到回冲文字说明:1、生成的暂估账款核算单只包含本月未开票的进(退)货单、委外进(退)货单。2、抛转的暂估凭证:借:存货类科目(不含税金额)贷:应付账款-暂估(不含税金额)3、抛转的采购凭证:借:应付账款-暂估(该采购发票关联进货单暂估金额)贷:存货类科目(该采购发票关联进货单暂估金额)借:存货类科目(采购发票不含税金额)应交税金-应交增值税-进项税(采购发票税额)贷:应付账款-供应商(采购发票含税金额)生成暂估账款核算单抛转暂估凭证录入采购发票抛转采购凭证©神州数码管理系统有限公司P

三、处理流程-单到补差文字说明:1、生成的暂估账款核算单只包含本月未开票的进(退)货单、委外进(退)货单。2、抛转的暂估凭证:借:存货类科目(不含税金额)贷:应付账款-暂估(不含税金额)3、抛转的采购凭证:借:应付账款-暂估(该采购发票关联进货单暂估金额)存货类科目(采购发票不含税金额)减(该采购发票关联进货单暂估金额)借:应交税金-应交增值税-进项税(采购发票税额)贷:应付账款-供应商(采购发票含税金额)4、处理过程与单到回冲基本相同,故省略处理过程。生成暂估账款核算单抛转暂估凭证录入采购发票抛转采购凭证©神州数码管理系统有限公司P

三、处理流程-月初回冲文字说明:1、生成的暂估账款核算单包含本月及以前月份未开票的进(退)货单、委外进(退)货单。2、抛转的暂估凭证:借:存货类科目(不含税金额)贷:应付账款-暂估(不含税金额)同时抛转下月初暂估冲回凭证:借:应付账款-暂估(不含税金额)贷:存货类科目(不含税金额)生成暂估账款核算单抛转暂估凭证©神州数码管理系统有限公司P

*自动生成采购发票以进货单的“验收日期”作为立账依据不包含固定资产的凭证。©神州数码管理系统有限公司P

可以辅助用户批量检查、核对及存档采购发票信息……发票明细表©神州数码管理系统有限公司P

付款-付款单类型©神州数码管理系统有限公司P

*付款单录入1.供应商2.人员3.其他输入本次付款金额。©神州数码管理系统有限公司P

采购收货发票付款核销自动核销©神州数码管理系统有限公司P

采购收货发票付款核销系统将符合条件的未核销完毕的发票、其他应付单、预付款单进行列示,用户可以方便的批量选择本次需核销的目标单据组合即可,同时系统自动显示核销金额合计。©神州数码管理系统有限公司P

采购收货发票付款核销实时核销模式本次付款金额+折扣金额+汇兑损溢=本次核销金额即:19,000.00+10,000.00+0=20,000.00折扣金额一般计入财务费用。©神州数码管理系统有限公司P

采购收货发票付款核销到此系统可以依据付款单生成会计凭证。因为在实时核销业务模式下,系统取单头结算科目和单身的应付科目及折扣科目。借:应付账款–XXX供应商20,000.00贷:银行存款19,000.00财务费用1,000.00©神州数码管理系统有限公司P

发票收款退货系统可以依据红字发票生成会计凭证以确认退货和应收债权。借:应收账款–XXX供应商10,000.00贷:库存商品8,547.01应交税金–应交增值税–进项税额1,452.99应付退款©神州数码管理系统有限公司P

发票收款退货退款来源明确表示了业务性质,在当前业务模式下即企业付款后发现产品存在瑕疵而退货,供货方开出红字发票,退还一部分货款,所以应选择应付单据。需强调的是在系统中录入应付退款单的过程是一个核销的过程,这体现了会计谨慎性原则。©神州数码管理系统有限公司P

发票收款退货到此系统可以依据应付退款单生成会计凭证以确认应收款项的资金回笼。借:银行存款10,000.00贷:应收账款–XXX供应商10,000.00©神州数码管理系统有限公司P

自动付款可以减少差错,降低人工成本……系统依据已选择的应付单据,自动生成付款单,并同时核销所选择的预付款单。*自动付款©神州数码管理系统有限公司P

期未重估应付款当有外币业务时必须进行期末重评价,这是会计核算的基本要求。1.执行自动调整应付账款汇率作业。2.维护应付账款调汇单单据审核后用户可以生成凭证确认应付账款的重估值差异。1.贬值借:应付账款---USDXXX供应商$0.00¥100.00贷:财务费用---汇兑损益¥100.002.升值借:财务费用---汇兑损益¥100.00贷:应付账款---USDXXX供应商$0.00¥100.00©神州数码管理系统有限公司P

1.应付账款余额表2.应付账款总账3.应付账款明细账统计分析©神州数码管理系统有限公司P

统计分析从供应商角度查询采购订单、进货、发票、货物进价等方面进行全面统计与分析。执行查询供应商信息作业。©神州数码管理系统有限公司P

风险管理©神州数码管理系统有限公司P

账龄分析方法,应付账款的账龄是指资产负债表中的应付账款从采购实现、产生应付账款之日起,至资产负债表日止所经历的时间。账龄分析是企业自我信用评价的基础。应付账款停留在企业账簿上的时间短,基本上企业将应付账款的金额和期限控制在企业信用可以支撑的范围内,资金压力较小,支付能力较强。市场经济环境中,信用是非常重要的,因为他可以缓解企业的资金压力,所以企业不但要评估客户的商业信用,更应关注自身的商业信用状况。可以通过静态分析企业沉积的应付账款账龄来实现这一目的。风险管理©神州数码管理系统有限公司P

风险管理©神州数码管理系统有限公司P

企业在评估自身的信用风险时,通过系统提供的未付款应付明细表作业,可辅助企业进行应付账款宏观层面的对象分析。风险管理©神州数码管理系统有限公司P

系统通过帮助企业分析未来一段时间内预计资金流出量,使企业能够未雨绸缪,及早安排调度资金,降低信用风险,保证生产经营的健康持续发展……风险管理©神州数码管理系统有限公司P

信息反馈财务人员应将编制的应付账款付款计划及时报送采购部门、企业管理部门,以期得到他们的相应积极配合,降低信用风险。…………©神州数码管理系统有限公司P

系统应用©神州数码管理系统有限公司P

其他用于核算周转材料的租赁、借入等应付业务。例如:企业包装物的租赁、借入业务。用于核算企业内部员工的应付款项管理。例如:员工报销差旅费。增加收支类型。到此后续处理等同于发票。©神州数码管理系统有限公司P

其他主要用于处理企业间三角债问题。选择需处理的供应商。表示原应向供应商EEC支付的上述款项,不再向EEC支付,统一向供应商FFC支付。系统将上述应付单据全部核销后,生成面向FFC供应商的上述应付单据。©神州数码管理系统有限公司P

谢谢我的联系方法13302239199zhanghcb@digitalchina.com©神州数码管理系统有限公司P'

您可能关注的文档

- 阳光人寿北京分公司合规培训PPT模板课件演示文档幻灯片资料

- 隐患排查培训PPT

- 隐患排查培训PPT课件

- 顾客服务意识培训PPT

- 餐饮单位食品安全培训PPT课件

- 鸿发年年炫目上市引爆市场再掀狂潮—中国太平洋人寿保险公司早会分享培训PPT模板课件演示文档幻灯片资料

- 鸿发年年炫目上市引爆市场再掀狂潮—中国太平洋人寿保险公司早会分享培训PPT模板课件演示文档幻灯片资料

- 鼎利通信Pioneer操作培训PPT_ET128

- 易助培训PPT-订单采购

- 校团委志愿者培训PPT

- 成人型装机培训PPT

- 双体系安全培训PPT

- 相册批量上传插件培训PPT

- 沟通--沟通的方法与技巧培训PPT+(NXPowerLite)

- 科学的工作方法培训PPT

- 职业女性形象培训PPT

- 西森美康CA50半自动血凝仪说明书和培训PPT(中文) CA-50培训

- 职业道德培训PPT