- 11.51 KB

- 2022-04-29 14:44:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'二00九年度企业所得税纳税申报实务〔一〕附表四?企业所得税弥补亏损明细表?填表实务填报本纳税年度及本纳税年度前五年度发生的税前尚未隬补的亏损额。一会计与税法对企业弥补亏损主要政策规定〔一〕会计规定:企业亏损额是企业年末“本年利润〞科目的借方数额。〔二〕税收规定:1税法所指的亏损不是企业财务报表中反映的亏损额。而是企业财务报表中的亏损额,经主管税务机关按税法规定核实调整后的金额。2企业纳税年度发生的亏损,准予用以后年度的应纳税所得额隬补。一年隬补缺乏的,可以逐年连续隬补,弥补期限最长不得超过五年。五年内不管盈利或亏损,都作为实际隬补年限计算。3新企业所得税法将不征税收入、免税收入、减计收入、减免税工程所得、加计扣除和抵扣应纳税所得额直接在“纳税调整后所得〞之前扣除,无论企业盈利与否,这些工程均可以在当年作为税前扣除,直接减少所得额或扩大当年度亏损。因此,免税收入和不征税收入无法弥补以前年度亏损。

4关于境内、外所得亏损弥补规定:1〕企业来源于境外同一地区不同工程的盈亏可以相互隬补;2〕企业境内经营所得不得隬补境外经营亏损;3〕境外机构的盈利可以弥补境内机构的亏损;最大不得超过企业当年的全部境外应税所得额;5税务机关查出应纳税所得额处理规定:1〕税务机关查补的应纳税所得额,应并入所属年度的应纳税所得中,按税法规定计算应补税额,但不得弥补以前年度亏损,不得作为计算公益、救济性捐赠税前扣除的基数2〕企业当年发生亏损,应调减当年亏损额。调减当年亏损额后仍然亏损的局部,可以逐年连续隬补,弥补期限最长不得超过五年。6企业虚报亏损,在行为当年或相关年度造成不缴或少缴应纳税款的,按规定处以5万元以下二填表本卷须知〔一〕税务机关查出应纳税所得额处理方法:

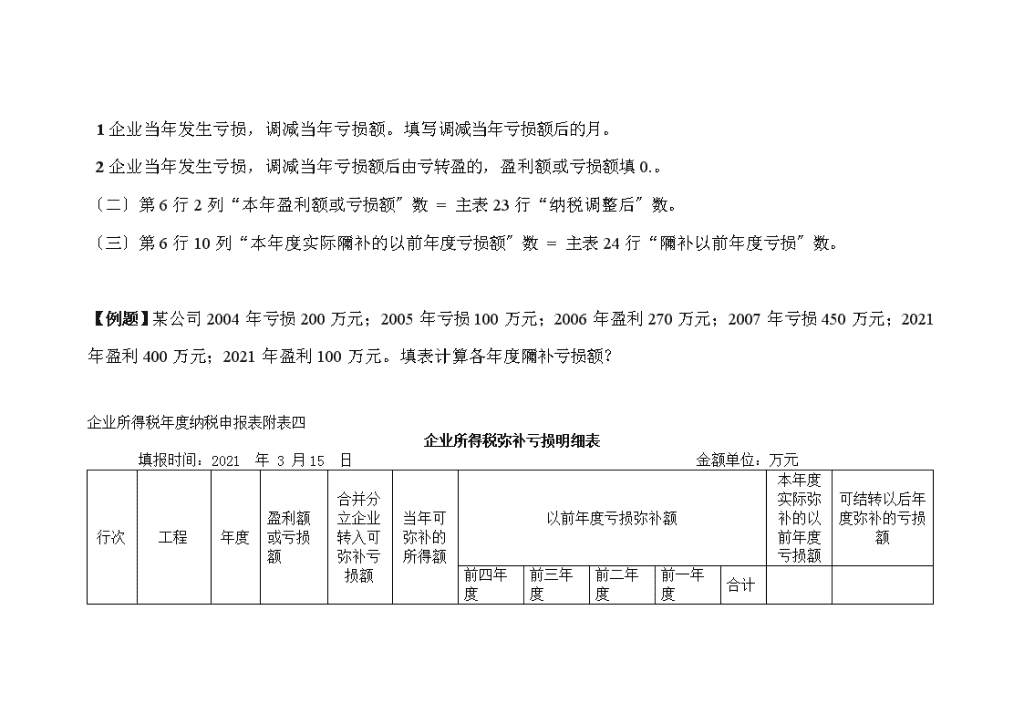

1企业当年发生亏损,调减当年亏损额。填写调减当年亏损额后的月。2企业当年发生亏损,调减当年亏损额后由亏转盈的,盈利额或亏损额填0.。〔二〕第6行2列“本年盈利额或亏损额〞数=主表23行“纳税调整后〞数。〔三〕第6行10列“本年度实际隬补的以前年度亏损额〞数=主表24行“隬补以前年度亏损〞数。【例题】某公司2004年亏损200万元;2005年亏损100万元;2006年盈利270万元;2007年亏损450万元;2021年盈利400万元;2021年盈利100万元。填表计算各年度隬补亏损额?企业所得税年度纳税申报表附表四企业所得税弥补亏损明细表填报时间:2021年3月15日金额单位:万元行次工程年度盈利额或亏损额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计

12345678910111第一年2004 -200 -200 200 200 *2第二年 2005 -100 -100*30 70 100 3第三年 2006 270 ** 4第四年 2007 -450 -450***370 370 80 5第五年 2021 400 **** 80 -80 6本年 2021 100 *****80 7可结转以后年度弥补的亏损额合计 经办人(签章):法定代表人(签章):资料由辽宁华瑞税务师事务所提供联系人:徐化春'

您可能关注的文档

- 出口退税企业纳税申报表的填写

- 服务业营业税纳税申报表

- 企业所得税纳税申报表汇集

- 企业所得税纳税申报表辅导

- 企业所得税纳税申报表样表

- 企业所得税纳税申报表样表(doc 22)

- 企业所得税年度纳税申报表(doc 2)

- 企业所得税年度纳税申报表(DOC 63页)

- 企业所得税年度纳税申报表附表六

- 企业所得税年度纳税申报表计税工资调整

- 企业所得税年度纳税申报表计税工资调整

- 企业所得税年度纳税申报表盘报excel文件使用说明

- 企业所得税年度纳税申报表专题讲义

- 我国企业所得税年度纳税申报表(A类)填报说明

- 中华人民共和国企业所得税月(季)度预缴纳税申报表系统变化操作

- 企业所得税季度纳税申报表A类及填表说明

- 企业所得税纳税申报表适用于核定征收企业

- 企业所得税纳税申报表样表