- 33.63 KB

- 2022-04-29 14:44:46 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'关于对2006年企业所得税年度纳税申报表计税工资调整计算的本卷须知因2006年度中间计税工资政策发生变化,给2006年度的计税工资调整计算带来了困难,为方便纳税人计算填列,我们对2006年度计税工资调整填报申报表的方法进行适当简化,纳税人也可以采用此种方法简单填列,计算结果与原方法一致。假设2006年度计税工资调整计算分别按上半年960元标准和下半年1600标准分别计算,根据计算结果先填工资薪金纳税调整额,再倒推计算填列工资薪金扣除限额。计税工资的计算调整只在附表十二?工资薪金和工会经费等三项经费明细表?,计算结果带入附表四工资薪金栏次,不再涉及附表四、附表五其他纳税调整栏次的填写。为此准备了如下填报步骤和相关案例:第一步:首先分段正确计算确定2006年纳税调整额1、计算上半年工资薪金扣除限额=平均计税人数×960×上半年实际经营月份,〔如果

计算的工资薪金扣除限额大于实发工资薪金额,那么上半年工资薪金扣除限额=上半年的实发工资薪金额〕;上半年纳税调整额=上半年计提的工资薪金-上半年工资薪金扣除限额〔注意纳税调整额不得为负数,小于零时不调整〕。2、计算下半年工资薪金扣除限额=平均计税人数×1600×下半年实际经营月份,如果计算的工资薪金扣除限额大于实发工资薪金额,那么下半年工资薪金扣除限额=下半年的实发工资薪金额;下半年纳税调整额=下半年计提的工资薪金-下半年工资薪金扣除限额〔注意纳税调整额不得为负数,小于零时不调整〕。3、附表十二?工资薪金和工会经费等三项经费明细表?11行1列的全年“工资薪金纳税调增额〞=上半年纳税调整额+下半年纳税调整额第二步:倒推2006全年的工资薪金扣除限额附表十二?工资薪金和工会经费等三项经费明细表?10行1列“工资薪金扣除限额〞=6行1列“工资薪金的全年计提数〞-11行1列“工资薪金纳税调增额〞其他各行次填报要求不变举例如下:例1:某企业1月份开业,上下半年平均人数1人,全年合计提取并发放工资15000元,其中:上半年提取工资薪金7200元,人均月实发工资1200元;下半年提取工资薪金7800元,人均月实发工资1300元。那么:〔1〕先分段计算确定2006年纳税调整额计算上半年扣除限额=平均计税人数×960×上半年实际经营月份=1×960×6=5760元〔注意与实发工资比较取小数〕;上半年纳税调整额=上半年计提的工资薪金-上半年工资薪金扣除限额=7200-5760=1440元。计算下半年扣除限额=平均计税人数×1600×下半年实际经营月份=1×1600×6=9600元>实发工资7800元,那么扣除限额=7800元〔注意与实发工资比较取小数〕;下半年纳税调整额=下半年计提的工资薪金-下半年工资薪金扣除限额=7800-7800=0元。

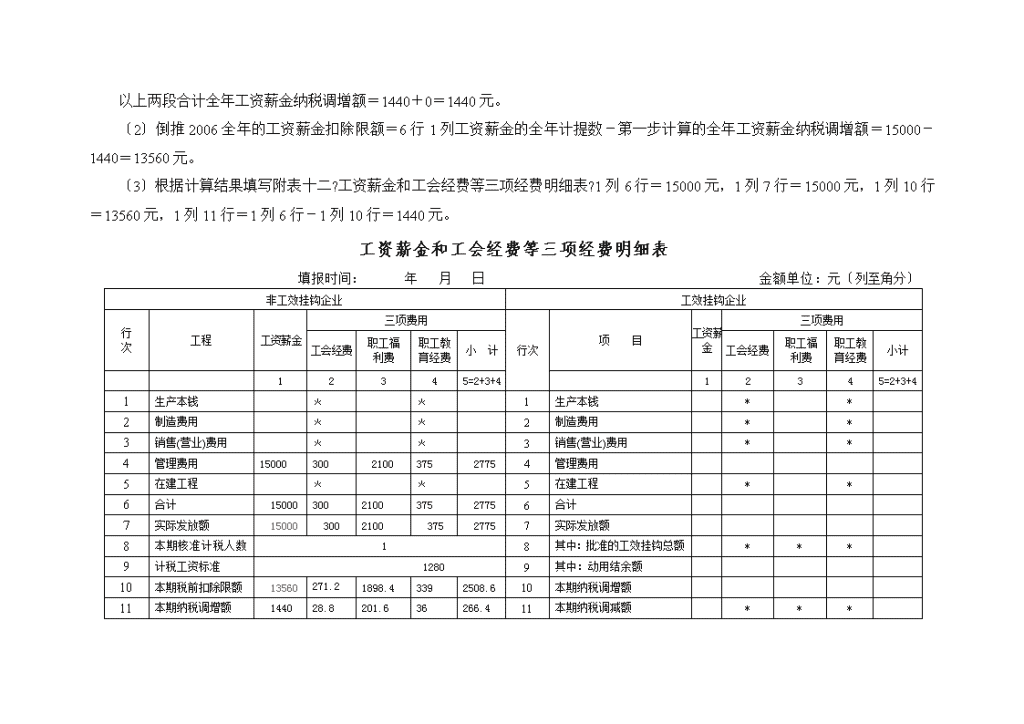

以上两段合计全年工资薪金纳税调增额=1440+0=1440元。〔2〕倒推2006全年的工资薪金扣除限额=6行1列工资薪金的全年计提数-第一步计算的全年工资薪金纳税调增额=15000-1440=13560元。〔3〕根据计算结果填写附表十二?工资薪金和工会经费等三项经费明细表?1列6行=15000元,1列7行=15000元,1列10行=13560元,1列11行=1列6行-1列10行=1440元。工资薪金和工会经费等三项经费明细表填报时间:年月日金额单位:元〔列至角分〕非工效挂钩企业工效挂钩企业行次工程工资薪金三项费用行次项目工资薪金三项费用工会经费职工福利费职工教育经费小计工会经费职工福利费职工教育经费小计 12345=2+3+4 12345=2+3+41生产本钱 ﹡ ﹡ 1生产本钱**2制造费用 ﹡ ﹡ 2制造费用**3销售(营业)费用 ﹡ ﹡ 3销售(营业)费用**4管理费用15000 300 2100 375 27754管理费用5在建工程 ﹡ ﹡ 5在建工程**6合计 15000300 2100 375 27756合计7实际发放额 15000 3002100 375 27757实际发放额8本期核准计税人数数 18其中:批准的工效挂钩总额额额额***9计税工资标准 1280 9其中:动用结余额10本期税前扣除限额 13560271.21898.43392508.610本期纳税调增额11本期纳税调增额 144028.8201.636266.411本期纳税调减额***

12本年结余额*** 13加:以前年度结余额*** 14减:本年动用结余额*** 15 本期累计结余额 例2:假设上例企业上半年提取工资薪金4800元,人均月实发工资800元;下半年提取工资薪金10800元,人均月实发工资1800元,全年合计提取工资薪金15600元,发放工资15600元。那么:〔1〕先分段计算确定2006年纳税调整额计算上半年扣除限额=平均计税人数×960×上半年实际经营月份=1×960×6=5760元>实发工资4800元,那么扣除限额=4800元〔注意与实发工资比较取小数〕;上半年纳税调整额=上半年计提的工资薪金-上半年工资薪金扣除限额=0元。计算下半年扣除限额=平均计税人数×1600×下半年实际经营月份=1×1600×6=9600元〔注意与实发工资比较取小数〕;下半年纳税调整额=下半年计提的工资薪金-下半年工资薪金扣除限额=10800-9600=1200元,那么纳税调整额=1200〔注意纳税调整额不得为负数,小于零时不调整〕。以上两段合计全年工资薪金纳税调增额=0+1200=1200元。〔2〕倒推2006全年的工资薪金扣除限额=6行1列工资薪金的全年计提数-第一步计算的全年工资薪金纳税调增额=15600-1200=14400元。〔3〕根据计算结果填写附表十二?工资薪金和工会经费等三项经费明细表?1列6行=15600元,1列7行=15600元,1列10行=14400元,1列11行=1列6行-1列10行=1200元。工资薪金和工会经费等三项经费明细表填报时间:年月日金额单位:元〔列至角分〕

非工效挂钩企业工效挂钩企业行次工程工资薪金三项费用行次项目工资薪金三项费用工会经费职工福利费职工教育经费小计工会经费职工福利费职工教育经费小计 12345=2+3+4 12345=2+3+41生产本钱 ﹡ ﹡ 1生产本钱**2制造费用 ﹡ ﹡ 2制造费用**3销售(营业)费用 ﹡ ﹡ 3销售(营业)费用**4管理费用 15600312 2184 390 2886 4管理费用5在建工程 ﹡ ﹡ 5在建工程**6合计 15600312 2184390 28866合计7实际发放额15600312 218439028867实际发放额8本期核准计税人数数 18其中:批准的工效挂钩总额额额额***9计税工资标准 12809其中:动用结余额10本期税前扣除限额144002882016 3602664 10本期纳税调增额11本期纳税调增额 12002416830222 11本期纳税调减额*** 12本年结余额*** 13加:以前年度结余额*** 14减:本年动用结余额*** 15 本期累计结余额 例3:某企业1月份开业,上下半年平均人数10人,假设上半年提取工资薪金66000元,人均月实发工资800元合计48000元;下半年提取工资薪金90000元,实发工资合计100000〔假设上半年18000在下半年发放〕,全年合计提取工资薪金156000元,发放工资148000元。〔1〕先分段计算确定2006年纳税调整额计算上半年扣除限额=平均计税人数×960×上半年实际经营月份=10×960×6=57600元<计提、实发工资66000元,那么

扣除限额=57600元〔注意与实发工资比较取小数,上半年工资已发清〕;上半年纳税调整额=上半年计提的工资薪金-上半年工资薪金扣除限额=8400元。计算下半年扣除限额=平均计税人数×1600×下半年实际经营月份=10×1600×6=96000元〉下半年计提工资90000并实发82000〔注意与实发工资比较取小数〕,因此扣除限额为82000;下半年纳税调整额=下半年计提的工资薪金-下半年工资薪金扣除限额=90000-82000=8000元,那么纳税调整额=8000。以上两段合计全年工资薪金纳税调增额=8400+8000=16400元。〔2〕倒推2006全年的工资薪金扣除限额=6行1列工资薪金的全年计提数-第一步计算的全年工资薪金纳税调增额=156000-16400=139600元。〔3〕根据计算结果填写附表十二?工资薪金和工会经费等三项经费明细表?1列6行=156000,1列7行=148000列10行=139600元,1列11行=1列6行-1列10行=16400元。工资薪金和工会经费等三项经费明细表填报时间:年月日金额单位:元〔列至角分〕非工效挂钩企业工效挂钩企业行次工程工资薪金三项费用行次项目工资薪金三项费用工会经费职工福利费职工教育经费小计工会经费职工福利费职工教育经费小计 12345=2+3+4 12345=2+3+41生产本钱 ﹡ ﹡ 1生产本钱**2制造费用 ﹡ ﹡ 2制造费用**3销售(营业)费用 ﹡ ﹡ 3销售(营业)费用**4管理费用1560003120 21840 3900 28860 4管理费用

5在建工程 ﹡ ﹡ 5在建工程**6合计1560003120 218403900 288606合计7实际发放额148000312021840390028867实际发放额8本期核准计税人数数 108其中:批准的工效挂钩总额额额额***9计税工资标准 12809其中:动用结余额10本期税前扣除限额13960027921954434902582610本期纳税调增额11本期纳税调增额 164003282296410303411本期纳税调减额*** 12本年结余额*** 13加:以前年度结余额*** 14减:本年动用结余额*** 15 本期累计结余额 经办人〔签章〕:法定代表人〔签章〕:

本卷须知:1、以上涉及的任何数据仅为例题使用,纳税人除可以参照计算逻辑关系外不应照套例题中的任何数据,相关的要求可与主管税务机关联系。2、附表十二10及11行2.3.4列填列注意:10行2列工会经费将10行1列*2%与6行2列、7行2列相比,取三者最小数填列,本列数与6行2列差填11行2列;福利费、教育经费因6行和7行相关数据一致,可把10行1列的数*〔14%、2.5%〕填入10行3、4列,并与6行3、4列相比,差额填入11行3、4列。'

您可能关注的文档

- 企业所得税纳税申报表汇集

- 企业所得税纳税申报表辅导

- 企业所得税纳税申报表样表

- 企业所得税纳税申报表样表(doc 22)

- 企业所得税年度纳税申报表(doc 2)

- 企业所得税年度纳税申报表(DOC 63页)

- 企业所得税年度纳税申报表附表六

- 企业所得税年度纳税申报表附表四

- 企业所得税年度纳税申报表计税工资调整

- 企业所得税年度纳税申报表盘报excel文件使用说明

- 企业所得税年度纳税申报表专题讲义

- 我国企业所得税年度纳税申报表(A类)填报说明

- 中华人民共和国企业所得税月(季)度预缴纳税申报表系统变化操作

- 企业所得税季度纳税申报表A类及填表说明

- 企业所得税纳税申报表适用于核定征收企业

- 企业所得税纳税申报表样表

- 企业所得税年度纳税申报表附表六

- 企业所得税年度纳税申报表附表十二