- 26.35 KB

- 2022-04-29 14:44:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'……………………………………………………………最新资料推荐…………………………………………………n更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料 最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料 《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料n更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

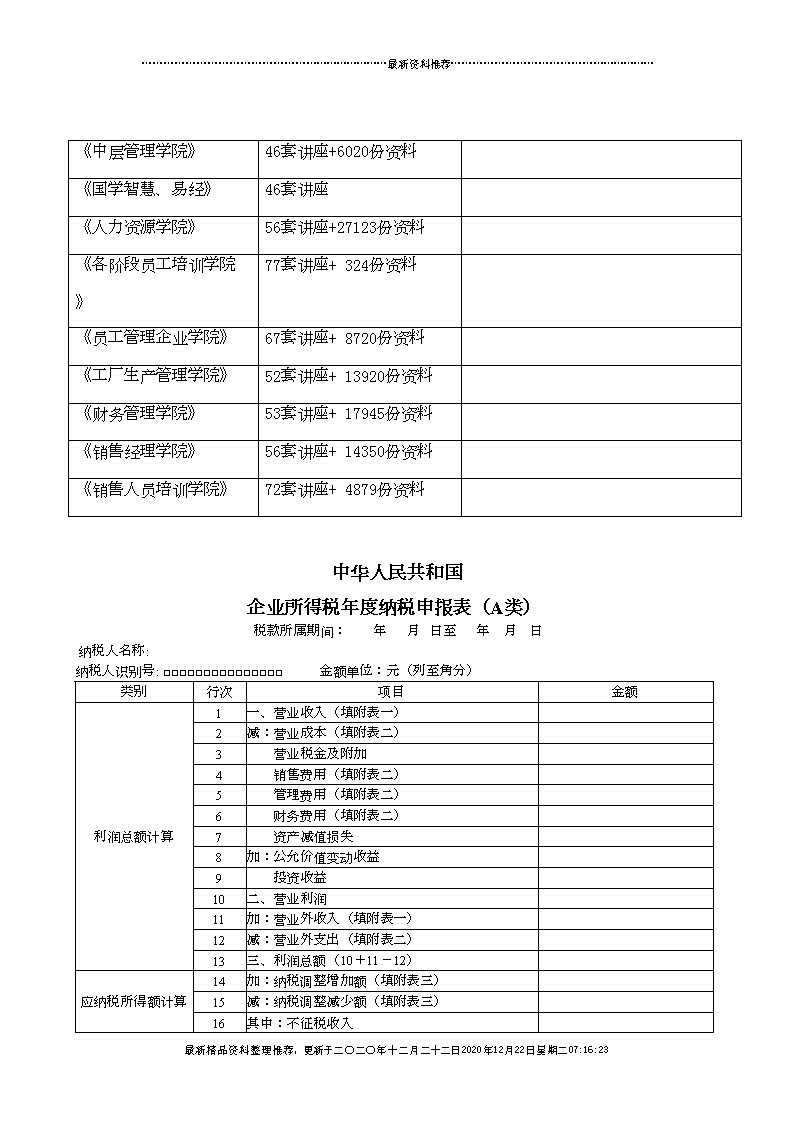

……………………………………………………………最新资料推荐…………………………………………………《中层管理学院》46套讲座+6020份资料 《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料 《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)类别行次项目金额利润总额计算1一、营业收入(填附表一) 2减:营业成本(填附表二) 3营业税金及附加 4销售费用(填附表二) 5管理费用(填附表二) 6财务费用(填附表二) 7资产减值损失 8加:公允价值变动收益 9投资收益 10二、营业利润 11加:营业外收入(填附表一) 12减:营业外支出(填附表二) 13三、利润总额(10+11-12) 应纳税所得额计算14加:纳税调整增加额(填附表三) 15减:纳税调整减少额(填附表三) 16其中:不征税收入 最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………17 免税收入 18 减计收入 19 减、免税项目所得 20 加计扣除 21 抵扣应纳税所得额 22加:境外应税所得弥补境内亏损 23纳税调整后所得(13+14-15+22) 24减:弥补以前年度亏损(填附表四) 25应纳税所得额(23-24) 应纳税额计算26税率(25%) 27应纳所得税额(25×26) 28减:减免所得税额(填附表五) 29减:抵免所得税额(填附表五) 30应纳税额(27-28-29) 31加:境外所得应纳所得税额(填附表六) 32减:境外所得抵免所得税额(填附表六) 33实际应纳所得税额(30+31-32) 34减:本年累计实际已预缴的所得税额 35其中:汇总纳税的总机构分摊预缴的税额 36汇总纳税的总机构财政调库预缴的税额 37汇总纳税的总机构所属分支机构分摊的预缴税额 38合并纳税(母子体制)成员企业就地预缴比例 39合并纳税企业就地预缴的所得税额 40本年应补(退)的所得税额(33-34) 附列资料41以前年度多缴的所得税额在本年抵减额 42以前年度应缴未缴在本年入库所得税额 纳税人公章: 代理申报中介机构公章:主管税务机关受理专用章:经办人: 经办人及执业证件号码:受理人:申报日期:年月日 代理申报日期:年月日受理日期:年月日最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………《中华人民共和国企业所得税年度纳税申报表(A类)》填报(tiánbào)说明一、适用范围本表适用(shìyòng)于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。二、填报依据(yījù)及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料(zīliào)等有关项目。三、有关项目填报(tiánbào)说明(一)表头项目1.“税款所属期间”最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。3.“纳税人名称”:填报税务登记证所载纳税人的全称。(二)表体项目本表是在纳税人会计利润总额的基础上,加减(jiājiǎn)纳税调整额后计算出“纳税调整(tiáozhěng)后所得”(应纳税所得额)。会计与税法的差异(包括收入类、扣除类、资产(zīchǎn)类等差异)通过纳税调整项目明细表(附表三)集中体现。本表包括利润总额计算、应纳税(nàshuì)所得额计算、应纳税额计算和附列资料四个部分。1.“利润总额计算(jìsuàn)”中的项目,按照国家统一会计制度口径计算填报。实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算的外,通过附表相应栏次填报。3.“附列资料”填报用于税源统计分析的上一纳税年度税款在本纳税年度抵减或入库金额。(三)行次说明1.第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。本行根据“主营业务收入”和“其他业务收入”科目的数额计算填报。一般工商企业纳税人,通过附表一(1)《收入明细表》计算填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》计算填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入明细表》计算填报。2.第2行“营业成本”项目:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”科目的数额计算填报。一般工商企业纳税人,通过附表二(1)《成本费用明细表》计算填报;金融企业纳税人,通过附表二(2)《金融企业成本费用明细表》计算填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表二(3)《事业单位、社会团体、民办非企业单位支出明细表》计算填报。3.第3行“营业税金及附加(fùjiā)”:填报(tiánbào)纳税人经营活动发生的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等相关税费。本行根据“营业税金及附加(fùjiā)”科目的数额(shùé)计算填报。4.第4行“销售费用”:填报纳税人在销售商品和材料、提供劳务(láowù)的过程中发生的各种费用。本行根据“销售费用”科目的数额计算填报。最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………5.第5行“管理费用”:填报纳税人为组织和管理企业生产经营发生的管理费用。本行根据“管理费用”科目的数额计算填报。6.第6行“财务费用”:填报纳税人为筹集生产经营所需资金等发生的筹资费用。本行根据“财务费用”科目的数额计算填报。7.第7行“资产减值损失”:填报纳税人计提各项资产准备发生的减值损失。本行根据“资产减值损失”科目的数额计算填报。8.第8行“公允价值变动收益”:填报纳税人交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。本行根据“公允价值变动损益”科目的数额计算填报。9.第9行“投资收益”:填报纳税人以各种方式对外投资确认所取得的收益或发生的损失。本行根据“投资收益”科目的数额计算填报。10.第10行“营业利润”:填报纳税人当期的营业利润。根据上述项目计算填列。11.第11行“营业外收入”:填报纳税人发生的与其经营活动无直接关系的各项收入。本行根据“营业外收入”科目的数额计算填报。一般工商企业纳税人,通过附表一(1)《收入明细表》相关项目计算填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》相关项目计算填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入明细表》计算填报。12.第12行“营业外支出”:填报纳税人发生的与其经营活动无直接关系的各项支出。本行根据“营业外支出”最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………科目的数额计算填报。一般工商企业纳税人,通过附表二(1)《成本费用明细表》相关项目计算填报;金融企业纳税人,通过附表二(2)《金融企业成本费用明细表》相关项目计算填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位支出明细表》计算填报。13.第13行“利润总额”:填报纳税人当期的利润总额。14.第14行“纳税(nàshuì)调整增加额”:填报纳税人会计处理与税收规定不一致,进行纳税调整增加的金额(jīné)。本行通过附表三《纳税调整项目明细表》“调增金额(jīné)”列计算(jìsuàn)填报。15.第15行“纳税(nàshuì)调整减少额”:填报纳税人会计处理与税收规定不一致,进行纳税调整减少的金额。本行通过附表三《纳税调整项目明细表》“调减金额”列计算填报。16.第16行“不征税收入”:填报纳税人计入利润总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金、以及国务院规定的其他不征税收入。本行通过附表一(3)《事业单位、社会团体、民办非企业单位收入明细表》计算填报。17.第17行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益,包括国债利息收入;符合条件的居民企业之间的股息、红利等权益性投资收益;从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;符合条件的非营利组织的收入。本行通过附表五《税收优惠明细表》第1行计算填报。18.第18行“减计收入”:填报纳税人以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得收入10%的数额。本行通过附表五《税收优惠明细表》第6行计算填报。最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………19.第19行“减、免税项目所得”:填报纳税人按照税收规定减征、免征企业所得税的所得额。本行通过附表五《税收优惠明细表》第14行计算填报。20.第20行“加计扣除”:填报纳税人开发新技术、新产品、新工艺发生的研究开发费用,以及安置残疾人员及国家鼓励安置的其他就业人员所支付的工资,符合税收规定条件的准予按照支出额一定比例,在计算应纳税所得额时加计扣除的金额。本行通过附表五《税收优惠明细表》第9行计算填报。21.第21行“抵扣应纳税所得额”:填报创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额。当年不足抵扣的,可以在以后纳税年度结转抵扣。本行通过附表五《税收优惠明细表》第39行计算填报。22.第22行“境外应税所得弥补境内亏损”:填报纳税人根据税收规定,境外所得可以弥补境内亏损的数额。23.第23行“纳税调整后所得”:填报纳税人经过纳税调整计算后的所得额。当本表第23行<0时,即为可结转以后年度弥补的亏损额;如本表第23行>0时,继续计算(jìsuàn)应纳税所得额。24.第24行“弥补(míbǔ)以前年度亏损”:填报纳税人按照税收规定可在税前弥补(míbǔ)的以前年度亏损的数额。本行通过附表四《企业所得税弥补亏损明细表》第6行第10列填报(tiánbào)。但不得超过本表第23行“纳税(nàshuì)调整后所得”。25.第25行“应纳税所得额”:金额等于本表第23-24行。本行不得为负数。本表第23行或者按照上述行次顺序计算结果本行为负数,本行金额填零。最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………26.第26行“税率”:填报税法规定的税率25%。27.第27行“应纳所得税额”:金额等于本表第25×26行。28.第28行“减免所得税额”:填报纳税人按税收规定实际减免的企业所得税额,包括小型微利企业、国家需要重点扶持的高新技术企业、享受减免税优惠过渡政策的企业,其法定税率与实际执行税率的差额,以及其他享受企业所得税减免税的数额。本行通过附表五《税收优惠明细表》第33行计算填报。29.第29行“抵免所得税额”:填报纳税人购置用于环境保护、节能节水、安全生产等专用设备的投资额,其设备投资额的10%可以从企业当年的应纳所得税额中抵免的金额;当年不足抵免的,可以在以后5个纳税年度结转抵免。本行通过附表五《税收优惠明细表》第40行计算填报。30.第30行“应纳税额”:金额等于本表第27-28-29行。31.第31行“境外所得应纳所得税额”:填报纳税人来源于中国境外的所得,按照企业所得税法及其实施条例、以及相关税收规定计算的应纳所得税额。32.第32行“境外所得抵免所得税额”:填报纳税人来源于中国境外所得依照中国境外税收法律以及相关规定应缴纳并实际缴纳的企业所得税性质的税款,准予抵免的数额。企业已在境外缴纳的所得税额,小于抵免限额的,“境外所得抵免所得税额”按其在境外实际缴纳的所得税额填报;大于抵免限额的,按抵免限额填报,超过抵免限额的部分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。33.第33行“实际应纳所得税额”:填报纳税人当期的实际应纳所得税额。最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………34.第34行“本年累计(lèijì)实际已预缴的所得税额”:填报(tiánbào)纳税人按照税收规定本纳税年度已在月(季)度累计预缴的所得税款。35.第35行“汇总(huìzǒng)纳税的总机构分摊预缴的税额”:填报(tiánbào)汇总纳税的总机构按照税收规定已在月(季)度在总机构所在地累计预缴的所得税款。附报《中华人民共和国企业所得税汇总纳税(nàshuì)分支机构企业所得税分配表》。36.第36行“汇总纳税的总机构财政调库预缴的税额”:填报汇总纳税的总机构按照税收规定已在月(季)度在总机构所在地累计预缴在财政调节专户的所得税款。附报《中华人民共和国企业所得税汇总纳税分支机构企业所得税分配表》。37.第37行“汇总纳税的总机构所属分支机构分摊的预缴税额”:填报汇总纳税的分支机构已在月(季)度在分支机构所在地累计分摊预缴的所得税款。附报《中华人民共和国企业所得税汇总纳税分支机构企业所得税分配表》。38.第38行“合并纳税(母子体制)成员企业就地预缴比例”:填报经国务院批准的实行合并纳税(母子体制)的成员企业按照税收规定就地预缴税款的比例。39.第39行“合并纳税企业就地预缴的所得税额”:填报合并纳税的成员企业已在月(季)度累计预缴的所得税款。40.第40行“本年应补(退)的所得税额”:填报纳税人当期应补(退)的所得税额。41.第41行“以前年度多缴的所得税在本年抵减额”:填报纳税人以前纳税年度汇算清缴多缴的税款尚未办理退税、并在本纳税年度抵缴的所得税额。42.第42行“以前年度应缴未缴在本年入库所得额”:填报纳税人以前纳税年度损益调整税款、上一纳税年度第四季度预缴税款和汇算清缴的税款,在本纳税年度入库所得税额。最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………四、表内及表间关系1.第1行=附表一(1)第2行或附表一(2)第1行或附表一(3)第2行至7行合计。2.第2行=附表二(1)第2+7行或附表二(2)第1行或附表二(3)第2至9行合计。3.第10行=本表第1-2-3-4-5-6-7+8+9行。4.第11行=附表一(1)第17行或附表一(2)第42行或附表一(3)第9行5.第12行=附表二(1)第16行或附表二(2)第45行或附表二(3)第10行。6.第13行=本表第10+11-12行。7.第14行=附表三第55行第3列合计。8.第15行=附表三第55行第4列合计。9.第16行=附表一(3)10行或附表三第14行第4列。10.第17行=附表五第1行。11.第18行=附表五第6行。12.第19行=附表五第14行。13.第20行=附表五第9行。14.第21行=附表五第39行。15.第22行=附表六第7列合计(héjì)。(当本表第13+14-15行≥0时,本行(běnháng)=0)16.第23行=本表第13+14-15+22行。17.第24行=附表四第6行第10列。18.第25行=本表第23-24行(当本行(běnháng)<0时,则先调整21行的数据,使其本行≥0;当21行=0时,23-24行≥0)。19.第26行填报(tiánbào)25%。20.第27行=本表第25×26行。21.第28行=附表五第33行。22.第29行=附表五第40行。最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………23.第30行=本表第27-28-29行。24.第31行=附表六第10列合计(héjì)。25.第32行=附表六第13列合计+第15列合计或附表六第17列合计。26.第33行=本表第30+31-32行。27.第40行=本表第33-34行。内容总结

最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23

……………………………………………………………最新资料推荐…………………………………………………(1)中华人民共和国

《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明

一、适用范围

本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报

(2)10.第10行“营业利润”:填报纳税人当期的营业利润

(3)24.第24行“弥补以前年度亏损”:填报纳税人按照税收规定可在税前弥补的以前年度亏损的数额

(4)24.第31行=附表六第10列合计

最新精品资料整理推荐,更新于二〇二〇年十二月二十二日2020年12月22日星期二07:16:23'

您可能关注的文档

- 企业所得税季度纳税申报表A类及填表说明

- 企业所得税纳税申报表适用于核定征收企业

- 企业所得税纳税申报表样表

- 企业所得税年度纳税申报表附表六

- 企业所得税年度纳税申报表附表十二

- 企业所得税月(季)度纳税申报表(A类)及填表说明

- 会计财务常用Excel表格-企业所得税预缴纳税申报表

- 企业所得税年度纳税申报表专题讲义(powerpoint 21页)

- 《非居民企业所得税年度纳税申报表》填报说明

- 我国企业所得税月(季)度预缴纳税申报表填报说明(Document 10页)

- 金融保险业营业税纳税申报表(Document 41页)

- 企业所得税纳税申报表样表(4个Document 10个xls)7

- SB223《定期定额纳税申报表》

- 安徽师范大学借款单(转账用)

- 办公室常用表格 现金借款单

- -借款单位工作底稿

- 《借款单》、借款管理制度及借款和各项费用开支标准及审批程序

- 《借款单》、借款管理制度及借款和各项费用开支标准及审批程序