- 1.98 MB

- 2022-04-29 14:20:21 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'四章工业企业的核算ppt课件

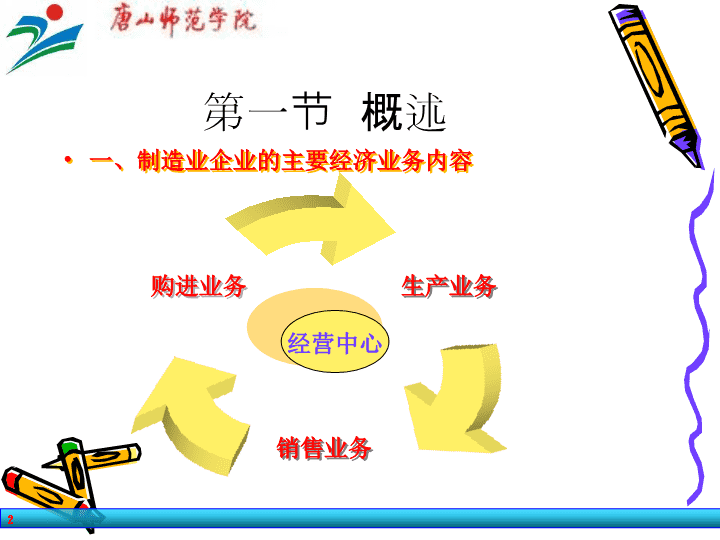

第一节概述一、制造业企业的主要经济业务内容生产业务销售业务购进业务经营中心2

Expenditure支出Expenses费用Cost成本指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出。9

Expenditure支出Expenses费用在进行成本计算时,凡是与产品生产有关,应当从当期产品销售收入中得到补偿的生产费用,才能计入产品成本;10

Expenditure支出Expenses费用Cost成本ManufacturingExpenses生产费用11

Cost成本ManufacturingExpenses生产费用共同点经济内容一致12

Cost成本ManufacturingExpenses生产费用不同点计算基础不同成本是以产品为对象进行归集的资金耗费。生产费用是按照一定会计期间汇集的资金耗费。13

Cost成本ManufacturingExpenses生产费用不同点一般地说,生产费用和成本不一定相等。14

Cost成本ManufacturingExpenses生产费用不同点只有一定会计期间内所发生的生产费用都已归属于该期的产品,该期的生产费用和成本才会相等。15

(二)成本计算的内容确定成本计算对象成本计算的对象一般应为劳动耗费的受益物。确定成本计算期一般地说,成本计算期应与产品的生产周期相一致,但这要取决于企业生产组织的特点。确定成本项目各种生产费用按其经济用途分类,就是成本项目。16

准确归集和分配各种生产费用只同某一个成本计算对象有关的生产费用直接计入该成本计算对象。(直接费用)而同几个成本计算对象有关的生产费用,就要按一定标准在几个成本计算对象之间进行分配。(间接费用)17

物资采购成本支出表单位:元材料名称重量(千克)单价买价运杂费甲4000832000乙2000480002200丙50001050000合计11000900002200直接费用间接费用18

A、B产品各生产费用资料产品名称完工产品数量直接材料直接人工制造费用合计A产品100台30400B产品——19200合计——49600单位:元15960684022800185001850090900直接费用间接费用19

准确归集和分配各种生产费用健全成本计算原始记录设置登记生产费用、成本明细分类账户,对材料耗用、工时消耗、生产费用分配、产品入库都要有健全的原始记录,据以进行费用、成本的明细分类核算,取得必要的成本计算资料,编制采购成本、产品生产成本计算表。20

第二节资金筹集的核算一.筹集资金核算需要设置的主要账户21

“实收资本”账户“长期借款”账户“短期借款”账户是所有者权益类账户,用来核算按照企业章程规定,企业投资人投入的资本,是企业在工商管理部门登记的注册资金。22

借方实收资本贷方投资人收回资本实际收到投资人投入资本投资人投入企业的资本总额23

“实收资本”账户是所有者权益类账户,用来核算按照企业章程规定,企业投资人投入的资本,是企业在工商管理部门登记的注册资金。按投资人、投资单位设置明细分类账24

“实收资本”账户“短期借款”账户该账户是负债类账户,用来核算企业向银行或其他金融机构借入的期限在1年以下(含1年)的各种借款。“长期借款”账户25

借方短期借款贷方归还的各种借款借入的各种借款尚未归还的各种借款26

“短期借款”账户该账户是负债类账户,用来核算企业向银行或其他金融机构借入的期限在1年以下(含1年)的各种借款。按贷款单位和贷款种类设置明细分类账27

“长期借款”账户“实收资本”账户“短期借款”账户该账户是负债类账户,用来核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各种借款。28

借方长期借款贷方归还的各种借款借入的各种借款尚未归还的各种借款29

“长期借款”账户该账户是负债类账户,用来核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各种借款。按贷款单位和贷款种类设置明细分类账30

第二节资金筹集核算一.筹集资金核算需要设置的主要账户二.筹集资金的主要经济业务核算31

筹集资金的主要经济业务核算——投入资金的核算例1收到投资者投入企业的股款200000元,存入银行。借:银行存款200000贷:实收资本—XXX投资20000032

筹集资金的主要经济业务核算——投入资金的核算例2某单位投入企业全新运输汽车一辆,经投资各方确认,价值为250000元。借:固定资产250000贷:实收资本—XXX单位投资25000033

筹集资金的主要经济业务核算——借入资金的核算例3由于季节性储备材料需要,企业临时向银行借入50000元,存入银行,借款期限为2个月。借:银行存款50000贷:短期借款5000034

筹集资金的主要经济业务核算——借入资金的核算例4因购置生产设备需要,向银行借入35100元,借款期为2年。借:银行存款35100贷:长期借款3510035

第三节供应过程核算供应过程核算的主要任务:核算与监督材料的买价和采购成本确定采购成本,检查材料采购计划执行情况核算与监督储备资金占用量,考核储备资金使用情况。36

第三节供应过程核算一.供应过程核算需要设置的主要账户37

“物资采购”账户“应付账款”账户“预付账款”账户“原材料”账户该账户是资产类账户,用来核算企业购入的各种材料物资买价和采购费用,据以计算物资采购成本。38

借方物资采购贷方购入材料物资的买价和采购费用月末按实际采购成本转入“原材料”借方的数额月末一般无余额,若有借方余额,则为尚未验收入库的在途材料。39

“物资采购”账户该账户是资产类账户,用来核算企业购入的各种材料物资买价和采购费用,据以计算物资采购成本。通过该账户的记录、计算,可以经常监督、考核采购计划的执行情况,计算材料采购成本,控制在途材料动态。按材料种类设置明细分类账户40

“物资采购”账户“应付账款”账户“预付账款”账户“原材料”账户该账户是资产类账户,用来核算企业库存各种材料的收入、发出和结存情况,包括原材料及主要材料、辅助材料、外购半成品、包装材料、燃料等。41

借方原材料贷方已经验收入库的各种材料数额材料发出、减少的数额库存材料的实际成本42

“原材料”账户该账户是资产类账户,用来核算企业库存各种材料的收入、发出和结存情况,包括原材料及主要材料、辅助材料、外购半成品、包装材料、燃料等。按照材料的具体品种、规格设置明细分类账,具体反映每种材料的库存和增减变动情况。43

“物资采购”账户“应付账款”账户“预付账款”账户“原材料”账户该账户是负债类账户,用来核算企业因采购材料、商品和接受劳务供应而应付供应单位的款项。44

借方应付账款贷方实际归还款项的数额应付未付款项的数额尚欠供应单位的款项45

“物资采购”账户“应付账款”账户“预付账款”账户“原材料”账户该账户是资产类账户,用来核算企业因采购材料、商品和接受劳务供应而提前支付给供货方或劳务提供方的货款46

借方预付账款贷方实际预付给对方的货款数收到产品或劳务时,冲减的货款数企业尚未收到产品的预付款项47

第三节供应过程核算一.供应过程核算需要设置的主要账户二.供应过程中的主要经济业务核算48

供应过程中的主要经济业务核算例5向外地某单位购入甲材料4000千克,每千克20元;乙材料3000千克,每千克15元;丙材料5000千克,每千克30元。材料已验收入库,甲、乙货款以银行存款支付。丙材料尚未支付。借:物资采购275000贷:应付账款银行存款15000012500049

供应过程中的主要经济业务核算例6以银行存款支付甲、乙、丙三种材料运输费用4800元,以现金支付装卸费740元。借:物资采购5540现金740贷:银行存款480050

供应过程中的主要经济业务核算例79日,企业将银行存款10000元预付给本市红星工厂,用于采购材料。借:预付账款10000贷:银行存款1000051

供应过程中的主要经济业务核算例830日,企业收到预付货款的材料,并验收入库。该批材料实际买价为28000元,除冲减原预付货款10000元外,以银行存款支付其余的18000元。同时以现金支付采购费用200元。借:物资采购28200贷:银行存款18000预付账款10000现金20052

供应过程中的主要经济业务核算例9结转上述材料的采购成本28200元。借:原材料28200贷:物资采购2820053

第三节供应过程核算一.供应过程核算需要设置的主要账户二.供应过程中的主要经济业务核算三.物资采购成本计算将供应过程中所发生的物资买价和有关采购费用,按一定种类的材料进行归集和分配,确定该种物资的实际成本。54

买价运输途中合理损耗税费入库前的挑选整理费用物资采购成本运杂费55

第四节生产过程核算主要任务:核算与监督生产费用的发生和分配核算与监督产品生产的品种、数量和质量计算产品成本,考核生产资金定额和成本计划的执行情况。反映生产过程中的问题,总结经验,促使企业不断降低生产成本,提高经济效益。56

第四节生产过程核算一.生产过程核算需要设置的主要账户57

“生产成本”账户“待摊费用”账户“预提费用”账户“制造费用”账户“库存商品”账户该账户是成本类账户,用来核算企业生产各种产品在生产过程中所发生的各项生产费用,并据以确定产品实际生产成本。58

借方生产成本贷方月份内发生的全部生产费用应结转的完工产品的实际生产成本生产过程中尚未完工的在产品实际生产成本59

“生产成本”账户设置“基本生产成本”和“辅助生产成本”两个明细账户。这两个账户还可按成本核算对象进行三级明细核算。60

“生产成本”账户“待摊费用”账户“预提费用”账户“制造费用”账户“库存商品”账户该账户是成本类账户,用来归集和分配企业为生产产品和提供劳务而发生的各项间接费用,以及其他不能直接计入产品生产成本的费用。61

借方制造费用贷方月份内发生的各种制造费用分配结转应由各种产品生产负担的制造费用该账户月末一般无余额62

“制造费用”账户按不同车间、部门和费用项目设置明细分类账。63

“生产成本”账户“待摊费用”账户“预提费用”账户“制造费用”账户“库存商品”账户该账户是资产类账户,用来核算企业已经支付但应由本期和以后各期分别负担的分摊期在1年以内(含1年)的各项费用。64

借方待摊费用贷方已经支付或发生的各种待摊费用应由本期和以后各期分摊的费用尚未摊销的余额65

“生产成本”账户“待摊费用”账户“预提费用”账户“累计折旧”账户“制造费用”账户“库存商品”账户该账户是负债类账户,用来核算企业按规定从成本费用中预先提取但尚未实际支出的各项费用。如预提的租金、借款利息、保险费、固定资产修理费等。66

借方预提费用贷方实际支付的费用按规定预先分月提存的费用实际支出大于已预提的数额已经预提而尚未实际支付的费用应当视同待摊费用,分期摊入成本。67

“生产成本”账户“待摊费用”账户“预提费用”账户“制造费用”账户“库存商品”账户该账户是资产类账户,用来核算企业库存的各种商品的实际成本,包括外购商品、自制商品等。68

借方库存商品贷方已经完工验收入库的各种产品的实际生产成本已经出售的各种产品的实际生产成本库存产成品的实际成本69

“库存商品”账户按产成品的品种、规格或类别设置明细分类账户。70

应付职工薪酬“生产成本”账户“待摊费用”账户“预提费用”账户“累计折旧”账户“制造费用”账户“库存商品”账户该账户是负债类账户,用来核算企业应付职工的工资总额,包括工资总额内的各种工资、奖金、津贴、福利费等,不论是否在当月支付,都要通过该账户核算。71

应付职工薪酬该账户是负债类账户,用来核算企业应付职工的工资总额,包括工资总额内的各种工资、奖金、津贴、福利费等,不论是否在当月支付,都要通过该账户核算。72

借方应付职工薪酬贷方实际支付的职工工资数应付职工工资数应付未付的工资73

“生产成本”账户“待摊费用”账户“预提费用”账户“累计折旧”账户“制造费用”账户“应付职工薪酬“库存商品”账户该账户是资产类账户,是固定资产的抵减账户,用来核算固定资产因磨损而减少的价值。74

借方累计折旧贷方已提固定资产折旧累计减少或转销数固定资产累计增加数现有固定资产已提累计折旧数75

第四节生产过程核算一.生产过程核算需要设置的主要账户二.生产过程中主要经济业务的核算76

生产过程中发生的主要经济业务车间领用制造产品的原材料投入生产计算和分配职工工资从银行提取现金发放工资支付待摊费用预提应付费用计提福利费和固定资产折旧产品完工后结转产品实际生产成本分配制造费用,计算产品成本77

生产过程中的主要经济业务核算例10从仓库领用甲、乙、丙材料各一批,价值188500元,用以生产A、B两种产品和其他一般耗用,如教材表4-17所示。借:生产成本175000贷:原材料188500制造费用6000管理费用750078

生产过程中发生的主要经济业务车间领用制造产品的原材料投入生产计算和分配职工工资从银行提取现金发放工资支付待摊费用预提应付费用计提福利费和固定资产折旧产品完工后结转产品实际生产成本分配制造费用,计算产品成本79

生产过程中的主要经济业务核算例11结算本月份应付职工工资24000元,其中,制造A产品工人工资14000元,制造B产品工人工资6000元,车间管理人员工资1600元,厂部管理人员工资2400元。借:生产成本20000贷:应付职工薪酬24000制造费用1600管理费用240080

生产过程中发生的主要经济业务车间领用制造产品的原材料投入生产计算和分配职工工资从银行提取现金发放工资支付待摊费用预提应付费用计提福利费和固定资产折旧产品完工后结转产品实际生产成本分配制造费用,计算产品成本81

生产过程中的主要经济业务核算例12从银行存款中提取现金24000元,准备用以发放职工工资。借:库存现金24000贷:银行存款2400082

生产过程中的主要经济业务核算例13以现金24000元发放职工工资。借:应付职工薪酬24000贷:库存现金2400083

生产过程中发生的主要经济业务车间领用制造产品的原材料投入生产计算和分配职工工资从银行提取现金发放工资支付待摊费用预提应付费用计提福利费和固定资产折旧产品完工后结转产品实际生产成本分配制造费用,计算产品成本84

生产过程中的主要经济业务核算例14按职工工资总额计提职工福利费。本月应计提职工福利费如下:A产品生产工人工资计提数=14000*14%=1960(元)B产品生产工人工资计提数=6000*14%=840(元)车间管理人员工资计提数=1600*14%=224(元)厂部管理人员工资计提数=2400*14%=336(元)85

生产过程中的主要经济业务核算例14按职工工资总额计提职工福利费。借:生产成本2800贷:应付职工薪酬——应付福利费3360制造费用224管理费用33686

生产过程中的主要经济业务核算例15按照规定的固定资产折旧率,计提本月固定资产折旧12600元,其中,车间固定资产折旧8000元,行政管理部门固定资产折旧4600元。借:制造费用8000贷:累计折旧12600管理费用460087

生产过程中的主要经济业务核算例16以银行存款支付行政管理部门办公费、水电费1600元。借:管理费用1600贷:银行存款160088

生产过程中发生的主要经济业务车间领用制造产品的原材料投入生产计算和分配职工工资从银行提取现金发放工资支付待摊费用预提应付费用计提福利费和固定资产折旧分配制造费用,计算产品成本产品完工后结转产品实际生产成本89

生产过程中的主要经济业务核算例17以银行存款1200元预付6个月书报杂志订阅费。借:待摊费用1200贷:银行存款120090

生产过程中发生的主要经济业务车间领用制造产品的原材料投入生产计算和分配职工工资从银行提取现金发放工资支付待摊费用预提应付费用计提福利费和固定资产折旧产品完工后结转产品实际生产成本分配制造费用,计算产品成本91

生产过程中的主要经济业务核算例19将本月发生的制造费用18500元转入生产成本。借:生产成本18500贷:制造费用1850092

生产过程中的主要经济业务核算例20本月A产品100台全部制造完工,并已验收入库,按其实际生产成本59310元转账。借:库存商品59310贷:生产成本5931093

第四节生产过程核算一.生产过程核算需要设置的主要账户二.生产过程中主要经济业务的核算三.产品制造成本计算按照生产的各种产品,归集和分配在生产过程中所发生的各种生产费用,并按成本项目计算各种产品的总成本和单位成本。94

第四节生产过程核算一.生产过程核算需要设置的主要账户二.生产过程中主要经济业务的核算三.产品制造成本计算(一)产品制造成本的内容95

活劳动物化劳动生产成本的构成96

第四节生产过程核算一.生产过程核算需要设置的主要账户二.生产过程中主要经济业务的核算三.产品制造成本计算(一)产品制造成本的内容(二)产品制造成本计算应归入的成本项目97

直接材料直接人工制造费用企业生产过程中实际消耗的直接材料、辅助材料、设备配件、外购半成品、燃料、动力、包装物、低值易耗品以及其他直接材料和电力、蒸气等动力。98

直接材料直接人工制造费用企业直接从事产品生产人员的工资、奖金、津贴和补贴,以及直接从事产品生产人员的职工福利费等。99

直接材料直接人工制造费用指为生产产品和提供劳务而发生的各种间接费用,如车间、分厂管理人员、技术人员的工资及福利费,车间使用的固定资产折旧费和修理费、办公费、水电费、机物料消耗、劳动保护费,季节性停工损失、修理期间的停工损失等。100

产品制造成本计算应归入的成本项目直接材料直接人工制造费用101

第五节销售过程的核算一.销售过程核算需要设置的主要账户102

“主营业务收入”账户“销售费用”账户“营业税金及附加”账户“应收账款”账户“主营业务成本”账户该账户是损益类账户,用来核算企业销售产品、提供劳务及让渡资产使用权等日常活动中所产生的收入,包括产成品、自制半成品、工业性劳务等。103

借方主营业务收入贷方期末转入“本年利润”账户的数额已销售产品、提供劳务等的收入该账户结转后无余额104

“主营业务收入”账户按已销产品类别设置明细分类账户105

“主营业务收入”账户“销售费用”账户“营业税金及附加”账户“应收账款”账户“主营业务成本”账户该账户是损益类账户,用来核算企业销售产品、提供劳务及让渡资产使用权等日常活动而发生的成本。106

借方主营业务成本贷方已销售产品、劳务供应等的实际成本期末转入“本年利润”账户的数额该账户结转后无余额107

“主营业务成本”账户按已销产品类别设置明细分类账户108

“销售费用”账户该账户是损益类账户,用来核算企业在销售产品过程中所发生的各种费用。包括运输费、装卸费、包装费、保险费、展览费、广告费和为销售本企业产品而专设的销售机构的职工工资及福利费、业务费等经营费用。“主营业务收入”账户“营业税金及附加”账户“应收账款”账户“主营业务成本”账户109

借方销售费用贷方月内发生的各种销售费用期末转入“本年利润”账户的数额该账户结转后无余额110

“销售费用”账户按费用项目设置明细账111

“销售费用”账户“主营业务收入”账户“营业税金及附加”账户“应收账款”账户“主营业务成本”账户该账户是损益类账户,用来核算企业日常活动应负担的税金及附加。包括增值税以外的消费税、营业税、城市维护建设税、资源税、土地增值税和教育费附加。112

借方营业税金及附加贷方按规定税率计算应负担的各种税金及附加期末转入“本年利润”账户的数额该账户结转后无余额113

“营业税金及附加”账户按产品类别设置明细分类账114

“销售费用”账户“主营业务收入”账户“营业税金及附加”账户“应收账款”账户“主营业务成本”账户该账户是资产类账户,用来核算企业因销售产品或提供劳务与购货单位或接受劳务单位发生债权。115

借方应收账款贷方应向购货单位或接受劳务单位收取的销货款收回的销货款购货单位或接受劳务单位暂欠的货款116

第五节销售过程核算一.销售过程核算需要设置的主要账户二.销售过程中的主要经济业务核算117

销售过程中的主要经济业务核算销售产品办理结算收回货款支付费用计算销售税金及附加118

销售过程中的主要经济业务核算例21向本市某厂出售A产品100台,每台售价921元,计92100元。产品已发出,货款尚未收到。该项产品应交消费税税率10%。借:应收账款92100贷:主营业务收入92100119

销售过程中的主要经济业务核算例22计算已销A产品应交消费税,按销售收入的10%计,税金为9210元。借:营业税金及附加9210贷:应交税费—应交消费税9210120

销售过程中的主要经济业务核算例23以银行存款支付A产品包装费用148元。借:销售费用148贷:银行存款148121

销售过程中的主要经济业务核算例24结转已销A产品100台,实际生产成本53552元。借:主营业务成本53552贷:库存商品53552122

销售过程中的主要经济业务核算例25以现金支付销售部门业务费300元。借:销售费用300贷:库存现金300123

第六节财务成果核算一.利润形成及其分配124

总利润的计算公式:利润总额主营业务利润其他业务利润销售费用管理费用财务费用投资收益营业外收支=+---+±125

总利润的计算公式:利润总额主营业务利润其他业务利润销售费用管理费用财务费用投资收益营业外收支=+---+±净利润所得税费用=-126

第六节财务成果核算一.利润形成及其分配二.利润形成及其分配核算设置的账户127

借方本年利润贷方由“主营业务成本”、“营业费用”、“管理费用”、“财务费用”、“其他业务成本”、“营业税金及附加”、“营业外支出”账户及“所得税费用”账户转入的余额由“主营业务收入”、“其他业务收入”、“营业外收入”等账户转入的余额贷方余额表示本期的利润总额借方余额表示本期的亏损总额。本年利润128

借方利润分配贷方提取的盈余公积、公益、应付股利以及由“本年利润”账户转入的本年累计亏损数盈余公积弥补的亏损数以及年末由“本年利润”账户转来的本年累计的净利润数。贷方余额表示未分配利润借方余额表示弥补亏损。利润分配129

借方应付股利(应付利润)贷方实际支付的利润数应付给投资者的利润数贷方余额表示尚未支付的利润数借方余额表示多付的利润数应付股利130

借方所得税费用贷方本期按应纳税所得额计算的应交所得税期末转入“本年利润”账户的所得税余额年度结转后,该账户无余额所得税费用131

营业外收入借方营业外收入贷方期末转入“本年利润”账户的数额企业发生的与企业生产经营无直接关系的各项收入该账户结转后无余额132

营业外支出借方营业外支出贷方企业发生的与企业生产经营无直接关系的各项支出期末转入“本年利润”账户的数额该账户结转后无余额133

【例26】明光公司31日,经批准,将没收出租包装物的押金1400元转作营业外收入。借:其他应付款1400贷:营业外收入1400【例27】31日,违反合同,按规定以现金1300元支付罚款。借:营业外支出1300贷:库存现金1300134

利润和利润分配的主要经济业务核算例28计算并结转本期利润总额。借:主营业务收入贷:本年利润其他业务收入营业外收入135

利润和利润分配的主要经济业务核算例28计算并结转本期利润总额。贷:主营业务成本借:本年利润其他业务成本营业税金及附加销售费用管理费用财务费用营业外支出136

【例29】31日,计算并结转本月应交所得税21000元。借:所得税费用21000贷:应交税费——应交所得税21000借:本年利润21000贷:所得税费用21000137

【例30】31日,结转应分配的利润16000元借:利润分配16000贷:应付利润16000【例31】31日,从企业实现的利润中提取公积金16000元借:利润分配16000贷:盈余公积16000138

结束语谢谢大家聆听!!!139'

您可能关注的文档

- 最新四年级英语第二单元课件PPT课件

- 最新四年级语文上册《老师领进门》优质课件PPT课件

- 最新四年级语文上册写童话指导课件PPT课件

- 最新四年级语文上册语文园地三第三课时教学课件PPT课件

- 最新四年级语文下册11课_蝙蝠和雷达PPT课件PPT课件

- 最新四年级语文下册《走进寓言》课件PPT课件

- 最新四年级语文下册第三单元《黄河是怎样变化的》课件PPT课件

- 最新四年级语文下册第三单元9《自然之道》课件PPT课件

- 最新四章个人独资企业法律制度ppt课件PPT课件

- 最新园林工程测量课件PPT课件

- 最新园林建筑设计实习课件PPT课件

- 最新园林植物病虫害防治课件ppt课件PPT课件

- 最新园林规划设计方案教学课件PPT课件

- 最新园林设计3ppt课件PPT课件

- 最新园艺四杨雅琪日文四黄竹芸日文四江美仪课件PPT课件

- 最新国际商务谈判课件PPT课件

- 最新国际贸易原理课件PPT课件

- 最新图中所有电阻均为1Ω求ippt课件PPT课件