- 1.08 MB

- 2022-04-29 14:30:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'小企业会计准则第1章.方案

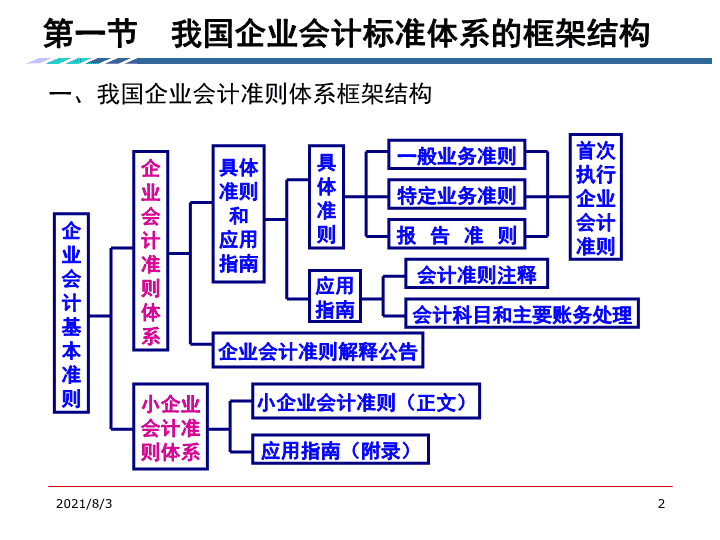

第一节我国企业会计标准体系的框架结构企业会计基本准则企业会计准则体系小企业会计准则体系具体准则和应用指南企业会计准则解释公告小企业会计准则(正文)应用指南(附录)一般业务准则应用指南会计准则注释具体准则特定业务准则报告准则会计科目和主要账务处理首次执行企业会计准则一、我国企业会计准则体系框架结构2021/8/32

第一节我国企业会计标准体系的框架结构二、小企业会计准则体系的构成:(一)小企业会计准则:主要规范小企业经常发生的交易或事项的会计处理原则,为小企业处理会计实务问题提供具体而统一的标准。采用章节体例,分为总则、资产、负债、所有者权益、收入、费用、利润及利润分配、外币业务、财务报表、附则共十章,具体规定了小企业会计确认、计量和报告的全部内容。(二)应用指南:主要规定会计科目的设置、主要账务处理、财务报表的种类、格式和编制说明,为小企业执行小企业会计准则提供操作性规范。小企业会计准则和应用指南相辅相成,相得益彰,共同构成较为完整的小企业会计准则体系。2021/8/33

2021/8/37第二节《小企业会计准则》的适用范围一、《小企业会计准则》适用范围的一般规定1、小企业概念小企业,是指在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》(工信部联企业[2011]300号)所规定的小型企业标准的企业。2021/8/37

2021/8/38第二节《小企业会计准则》的适用范围行业类型中小微型企业营业收入从业人员资产总额中小微中小微中小微农、林、牧、渔业营业收入20000万元以下500万元及以上50万元及以上50万元以下工业1000人以下或营业收入40000万元以下2000万元及以上300万元及以上300万元及以上300人及以上20人及以上20人以下建筑业收入80000万元以下或资产总额80000万元6000万元及以上300万元及以上300万元及以下5000万元及以上300万元及以上300万元及以下批发业人员200人以下或营业收入40000万元以下5000万元及以上1000万元及以上1000万元及以下20人及以上5人及以上5人以下零售业人员300人以下或营业收入20000万元以下500万元及以上100万元及以上100万元以下50人及以上10人及以上10人以下交通运输业人员1000人以下或营业收入30000万元以下3000万元及以上200万元及以上200万元以下300人及以上20人及以上20人以下住宿业人员300人以下或营业收入10000万元以下2000万元及以上100万元及以上100万元以下100人及以上10人及以上10人以下餐饮业人员300人以下或营业收入10000万元以下2000万元及以上100万元及以上100万元以下100人及以上10人及以上10人以下信息传输业2000人以下或营业收入100000万元以下1000万元及以上100万元及以上100万元以下100人及以上10人及以上10人以下软件信息技术服务300人以下或营业收入10000万元以下1000万元及以上50万元及以上50万元以下100人及以上10人及以上10人以下物业管理从业人员1000人以下或营业收入5000万元以下1000万元及以上500万元及以上500万元以下300人及以上100人及以上100人以下1000万元及以上500万元及以上500万元以下租赁和商务服务业300人以下或资产总额120000万元以下100人及以上10人及以上10人以下8000万元及以上100万元及以上100万元以下2021/8/38

2021/8/39第二节《小企业会计准则》的适用范围2、需要注意的是:(1)同时满足表格中的下限条件、且不同时满足上限条件的为小型企业。(2)同时满足表格中的上限条件为中型企业。不同时满足表格中的下限条件为微型企业。(3)《小企业会计准则》要求小型企业在2013年1月1日起执行,要求微型企业参照执行。大中型企业原则上执行《企业会计准则》。2021/8/39

2021/8/310第二节《小企业会计准则》的适用范围二、《小企业会计准则》的适用范围的特殊规定(一)符合小企业的判定条件,需要执行《企业会计准则》的情况1、公开发行股票或债券的小企业,如上市公司和发行企业债的非上市企业、准备上市的公司和准备发行企业债的非上市企业等。2、金融机构或其他具有金融性质的小企业,如非上市金融机构、具有金融性质的基金等其他企业(或主体),需要执行《企业会计准则》。3、企业集团内的母公司和子公司。2021/8/310

2021/8/311第二节《小企业会计准则》的适用范围(二)已经执行《小企业会计准则》,需要转为执行《企业会计准则》的情况1、需要公开发行股票和债券的小企业;2、因经营规模或企业性质变化导致不符合“300号文件”规定的小型企业标准而成为大中型企业或金融企业的,应当从次年1月1日起转为执行《企业会计准则》。已执行《企业会计准则》的上市公司、大中型企业和小企业,不得转为执行《小企业会计准则》。(三)小企业可以选择执行《企业会计准则》的情况但下列情况除外:按照《小企业会计准则》进行会计处理的小企业,发生的交易或者事项《小企业会计准则》未作规范的,应当根据《企业会计准则》相关规定进行处理;待财政部做出具体规定时,从其规定。2021/8/311

2021/8/312第二节《小企业会计准则》的适用范围企业会计准则小企业会计准则大中型企业小型企业基本准则原则:自由选择、单项标准、一以贯之;从高不就低原则。2021/8/312

2021/8/313第三节《小企业会计准则》的特点及变化一、《小企业会计准则》的特点(一)简化会计科目《小企业会计准则》比《企业会计准则》少设了90个一级科目,总共有66个科目,但其科目名称与《企业会计准则》基本一致。(二)简化了部分业务的账务处理如不计提资产减值准备,不核算“其他资本公积”业务,简化职业判断业务。(三)简化报表体系小企业的财务报表不编制所有者权益变动表,只包括资产负债表、利润表、现金流量表和附注。小企业的资产负债表以历史成本为原则。(四)消除会计与税法差异2021/8/313

2021/8/314第三节《小企业会计准则》的特点及变化二、《小企业会计准则》与《企业会计准则》的主要区别(一)资产方面1、资产核算要求采用历史成本法计量,不计提资产减值准备,资产实际损失的确定参照《企业所得税法》规定执行。2、长期债券投资按照成本(购买价款加上相关税费减去实际支付价款中包含的已到付息期但尚未领取的债券利息)入账;对长期债券投资的利息收入在债务人应付利息日按照债券本金和票面利率计算。债券的折价或者溢价在债券存续期间内于确认相关债券利息收入时采用直线法进行摊销。2021/8/314

2021/8/315第三节《小企业会计准则》的特点及变化3、长期股权投资要求统一采用成本法核算。4、小企业融资租入固定资产的入账价值按照租赁合同约定的付款总额和在签订租赁合同过程中发生的相关税费等确定。5、小企业固定资产折旧年限和无形资产摊销期限的确定参照税法的规定。6、小企业长期待摊费用的核算内容和摊销期限应与税法保持一致。2021/8/315

2021/8/316第三节《小企业会计准则》的特点及变化(二)负债方面1、对小企业的负债不再要求按照公允价值入账,而是要求按照实际发生额入账。2、对小企业借款利息不再要求按照借款摊余成本和借款实际利率计算,而是要求按照借款本金和借款合同利率计算。3、采用应付税款法核算所得税。(三)所有者权益方面规定资本公积的核算范围仅为资本溢价。2021/8/316

2021/8/317第三节《小企业会计准则》的特点及变化(四)收入方面减少了关于风险报酬转移的职业判断,收入确认的时点与所得税及增值税的确认时点基本一致。2021/8/317

2021/8/318第三节《小企业会计准则》的特点及变化(五)财务报表方面1、取消了外币财务报表折算差额小企业对外币财务报表进行折算时,应当采用资产负债表日的即期汇率对外币资产负债表、利润表和现金流量表的所有项目进行折算。2、简化了财务报表的列报和披露小企业的财务报表至少应当包括资产负债表、利润表、现金流量表和附注四个组成部分,小企业不必编制所有者权益(或股东权益)变动表。3、统一采用未来适用法对会计政策变更和会计差错更正进行会计处理2021/8/318

2021/8/319第四节 小企业会计准则的基本假设及质量要求一、会计基本假设(一)会计主体会计主体,是指小企业会计确认、计量和报告的空间范围。(二)持续经营持续经营,是指在可以预见的将来,小企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务(三)会计分期会计分期,是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。(四)货币计量货币计量,是指会计主体在会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。2021/8/319

2021/8/320第四节 小企业会计准则的基本假设及质量要求二、会计基础小企业会计的确认、计量和报告应当以权责发生制为基础。2021/8/320

2021/8/321第四节 小企业会计准则的基本假设及质量要求三、会计信息质量要求(一)可靠性可靠性要求小企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。(二)相关性相关性要求小企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或未来的情况作出评价或者预测。(三)可理解性可理解性要求小企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。2021/8/321

2021/8/322第四节 小企业会计准则的基本假设及质量要求(四)可比性可比性要求小企业提供的会计信息应当相互可比,主要包括两层含义:1、同一小企业不同时期可比2、不同小企业相同会计期间可比(五)实质重于形式实质重于形式要求小企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。(六)重要性重要性要求小企业提供的会计信息应当反映与企业的财务状况、经营成果和现金流量有关的所有重要交易或者事项。2021/8/322

2021/8/323第四节 小企业会计准则的基本假设及质量要求(七)谨慎性(该项要求在《小企业会计准则》中要求不多)谨慎性要求小企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。(八)及时性及时性要求小企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或延后。2021/8/323

2021/8/324第五节 会计要素确认与计量原则一、资产的定义及其确认条件(一)资产的定义资产是指小企业过去的交易或者事项形成的,由小企业拥有或者控制的,预期会给小企业带来经济利益的资源。资产具有以下几个方面的特征:1、资产预期会给小企业带来经济利益2、资产应为小企业拥有或者控制的资源3、资产是由小企业过去的交易或者事项形成的(二)资产的确认条件1、与该资源有关的经济利益很可能流入小企业2、该资源的成本或者价值能够可靠地计量2021/8/324

2021/8/325第五节 会计要素确认与计量原则二、负债的定义及其确认条件负债是指小企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。(一)负债的特征1、负债是小企业承担的现时义务2、负债预期会导致经济利益流出小企业3、负债是由小企业过去的交易或者事项形成的(二)负债的确认条件1、与该义务有关的经济利益很可能流出小企业2、未来流出的经济利益的金额能够可靠地计量2021/8/325

2021/8/326第五节 会计要素确认与计量原则三、所有者权益的定义及其确认条件(一)所有者权益的定义所有者权益是指小企业资产扣除负债后,由所有者享有的剩余权益。(二)所有者权益的来源构成所有者权益的来源包括所有者投入的资本、留存收益等,通常由股本(或实收资本)、资本公积(资本溢价)、盈余公积和未分配利润等构成。(三)所有者权益的确认条件所有者权益金额的确定也主要取决于资产和负债的计量。2021/8/326

2021/8/327第五节 会计要素确认与计量原则四、收入的定义及其确认条件(一)收入的定义收入是指小企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。收入具有以下几个方面的特征:1、收入是小企业在日常活动中形成的2、收入是与所有者投入资本无关的经济利益的总流入3、收入会导致所有者权益的增加(二)收入的确认条件1、经济利益很可能流入从而导致小企业资产增加或者负债减少2、经济利益的流入额能够可靠计量2021/8/327

2021/8/328第五节 会计要素确认与计量原则五、费用的定义及其确认条件(一)费用的定义费用是指小企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。费用具有以下几方面的特征:1、费用是小企业在日常活动中形成的2、费用是与向所有者分配利润无关的经济利益的总流出3、费用会导致所有者权益的减少(二)费用的确认条件1、经济利益很可能流出2、经济利益的流出额能够可靠计量时才能予以确认2021/8/328

2021/8/329第五节 会计要素确认与计量原则六、利润的定义及其确认条件(一)利润的定义利润是指小企业在一定会计期间的经营成果。(二)利润的来源构成利润包括收入减去费用后的净额。(三)利润的确认条件利润的确认主要依赖于收入和费用的确认,其金额的确定也主要取决于收入、费用金额的计量。2021/8/329

2021/8/330第五节 会计要素确认与计量原则七、会计要素计量属性(一)历史成本历史成本又称实际成本,是指取得或制造某项财产物资时所实际支付的现金或者其他等价物。在历史成本计量下,资产按照其购置时支付的现金或现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。负债按照其因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。2021/8/330

2021/8/331第五节 会计要素确认与计量原则(二)重置成本重置成本又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。在重置成本下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。2021/8/331

Unit3单词

1,银行bank2,超市supermarket3,书店bookstore4,邮局postoffice5,图书馆library6,洗手间restroomwashroom7,邮票stamp8,明信片postcard9,在旁边beside

1,银行2,超市3,书店4,邮局5,图书馆6,洗手间7,邮票8,明信片在旁边

原谅,再说一遍pardon仓促rush建议suggest路过passby职工staff葡萄grape中心的central在附近nearby

原谅,再说一遍仓促建议路过职工葡萄中心的在附近

邮寄,信件mail东方east迷人的fascinating贵的expensive不贵的inexpensive拥挤的crowded不拥挤的uncrowded便利的convenient商场mall

邮寄,信件东方迷人的贵的不贵的拥挤的不拥挤的便利的商场

一会1,迷人的fascinating2,贵的expensive[inexpensive]3,拥挤的crowded[uncrowded]

4,方便的convenient5,购物中心mall6,角落corner

有礼貌的politepolitely无礼貌的impolite要求,请求request方向direction正确的correct直接的direct发言者speaker谁whom地址address

有礼貌的无礼貌的要求,请求方向正确的直接的发言者谁地址'

您可能关注的文档

- 最新射频激发频率对大气压射频辉光放电中不同工作模式之间转换的课件PPT.ppt

- 最新射频识别技术——原理协议及系统设计RFID系统组件原理课件PPT.ppt

- 最新尋找教學的「格式塔轉換」-從「教學小撇步」到「典範教學」课件PPT.ppt

- 最新尊师守纪课件PPT.ppt

- 最新小乌鸦爱妈妈课件PPT.ppt

- 最新小中班家长会课件PPT.ppt

- 最新小专题(9)反比例函数表达式中k的几何意义课件PPT.ppt

- 最新小儿上呼吸道感染【精品-】课件PPT.ppt

- 最新小产品巧创意课件PPT.ppt

- 最新小儿发热--中医辨证(1)课件PPT.ppt

- 最新小儿化脓性扁桃体炎ppt课件PPT课件.ppt

- 最新小儿则总论(1)课件PPT.ppt

- 最新小儿冬季呼吸道疾病的防治和护理课件PPT.ppt

- 最新小儿呼吸机临床应用策略2课件PPT.ppt

- 最新小儿喘息性支气管肺炎课件PPT.ppt

- 最新小儿异位输尿管囊肿的超声特征_图文.课件PPT.ppt

- 最新小儿外科急腹症的早期诊断与手术时机-【课件PPT】资料祥解教学讲义ppt课件.ppt

- 最新小儿推拿(捏脊-腹泻)(1)课件PPT.ppt