- 2.11 MB

- 2022-04-29 14:29:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'进入夏天,少不了一个热字当头,电扇空调陆续登场,每逢此时,总会想起那一把蒲扇。蒲扇,是记忆中的农村,夏季经常用的一件物品。 记忆中的故乡,每逢进入夏天,集市上最常见的便是蒲扇、凉席,不论男女老少,个个手持一把,忽闪忽闪个不停,嘴里叨叨着“怎么这么热”,于是三五成群,聚在大树下,或站着,或随即坐在石头上,手持那把扇子,边唠嗑边乘凉。孩子们却在周围跑跑跳跳,热得满头大汗,不时听到“强子,别跑了,快来我给你扇扇”。孩子们才不听这一套,跑个没完,直到累气喘吁吁,这才一跑一踮地围过了,这时母亲总是,好似生气的样子,边扇边训,“你看热的,跑什么?”此时这把蒲扇,是那么凉快,那么的温馨幸福,有母亲的味道! 蒲扇是中国传统工艺品,在我国已有三千年多年的历史。取材于棕榈树,制作简单,方便携带,且蒲扇的表面光滑,因而,古人常会在上面作画。古有棕扇、葵扇、蒲扇、蕉扇诸名,实即今日的蒲扇,江浙称之为芭蕉扇。六七十年代,人们最常用的就是这种,似圆非圆,轻巧又便宜的蒲扇。 蒲扇流传至今,我的记忆中,它跨越了半个世纪,也走过了我们的半个人生的轨迹,携带着特有的念想,一年年,一天天,流向长长的时间隧道,袅徐国祥---统计预测和决策第四版

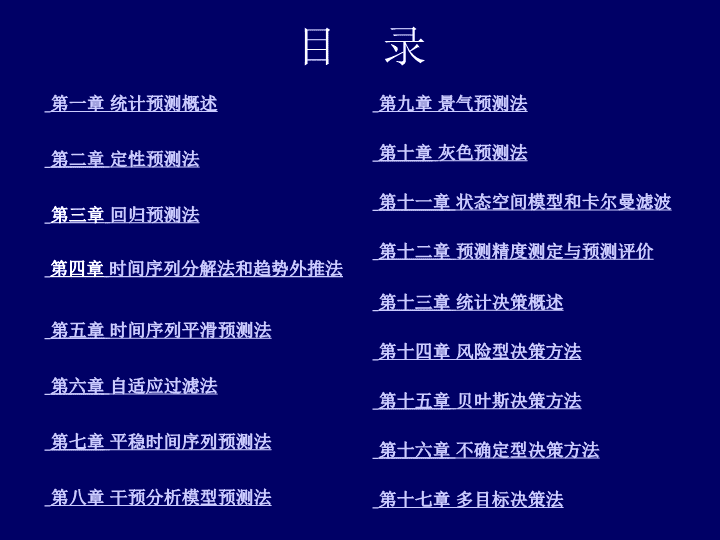

目录第一章统计预测概述第二章定性预测法第三章回归预测法第四章时间序列分解法和趋势外推法第五章时间序列平滑预测法第六章自适应过滤法第七章平稳时间序列预测法第八章干预分析模型预测法第九章景气预测法第十章灰色预测法第十一章状态空间模型和卡尔曼滤波第十二章预测精度测定与预测评价第十三章统计决策概述第十四章风险型决策方法第十五章贝叶斯决策方法第十六章不确定型决策方法第十七章多目标决策法

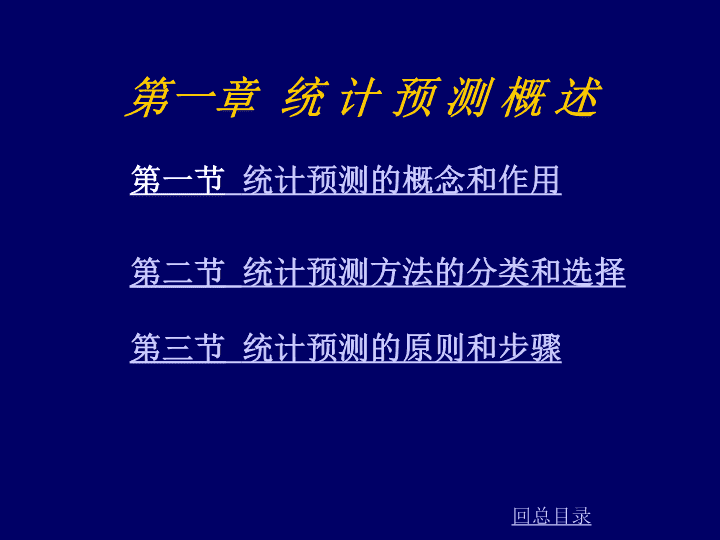

第一章统计预测概述第二节统计预测方法的分类和选择第三节统计预测的原则和步骤第一节统计预测的概念和作用回总目录

二、统计预测方法的选择选择统计预测方法时,主要考虑下列三个问题:合适性、费用和精确性。第二节统计预测方法的分类和选择回总目录回本章目录方法时间范围适用情况计算机硬件最低要求应做工作定性预测法短、中、长期对缺乏历史统计资料或趋势面临转折的事件进行预测计算器需做大量的调查研究工作一元线性回归预测法短、中期自变量与因变量之间存在线性关系计算器为两个变量收集历史数据,此项工作是此预测中最费时的各种预测方法的特点

二、统计预测方法的选择第二节统计预测方法的分类和选择回总目录回本章目录方法时间范围适用情况计算机硬件最低要求应做工作多元线性回归预测法短、中期因变量与两个或两个以上自变量之间存在线性关系在两个自变量情况下可用计算器,多于两个自变量的情况下用计算机为所有变量收集历史数据是此预测中最费时的非线性回归预测法短、中期因变量与一个自变量或多个其他自变量之间存在某种非线性关系在两个变量情况下可用计算器,多于两个变量的情况下用计算机必须收集历史数据,并用几个非线性模型试验趋势外推法中期到长期当被预测项目的有关变量用时间表示时,用非线性回归与非线性回归预测法相同只需要因变量的历史资料,但用趋势图做试探时很费时

二、统计预测方法的选择第二节统计预测方法的分类和选择回总目录回本章目录方法时间范围适用情况计算机硬件最低要求应做工作分解分析法短期适用于一次性的短期预测或在使用其他预测方法前消除季节变动的因素计算器只需要序列的历史资料移动平均法短期不带季节变动的反复预测计算器只需要因变量的历史资料,但初次选择权数时很费时指数平滑法短期具有或不具有季节变动的反复预测在用计算机建立模型后进行预测时,只需计算器就行了只需要因变量的历史资料,是一切反复预测中最简易的方法,但建立模型所费的时间与自适应过滤法不相上下

二、统计预测方法的选择第二节统计预测方法的分类和选择回总目录回本章目录方法时间范围适用情况计算机硬件最低要求应做工作自适应过滤法短期适用于趋势型态的性质随时间而变化,而且没有季节变动的反复预测计算机只需要因变量的历史资料,但制定并检查模型规格很费时干预分析模型预测法短期适用于时间序列受政策干预或突发事件影响的预测计算机收集历史数据及影响时间平稳时间序列预测法短期适用于任何序列的发展型态的一种高级预测方法计算机计算过程复杂、繁琐

二、统计预测方法的选择第二节统计预测方法的分类和选择回总目录回本章目录方法时间范围适用情况计算机硬件最低要求应做工作景气预测法短、中期适用于时间趋势延续及转折预测计算机收集大量历史资料和数据,并需大量计算灰色预测法短、中期适用于时间序列的发展呈指数型趋势计算机收集对象的历史数据状态空间模型和卡尔曼滤波短、中期适用于各类时间序列的预测计算机收集对象的历史数据并建立状态空间模型

一、统计预测的原则连贯原则,指事物的发展是按一定规律进行的,在其发展过程中,这种规律贯彻始终,不应受到破坏,它的未来发展与其过去和现在的发展没有根本的不同。类推原则,指事物必须有某种结构,其升降起伏变动不是杂乱无章的,而是有章可循的。事物变动的这种结构性可用数学方法加以模拟,根据所测定的模型,类比现在,预测未来。第三节统计预测的原则和步骤回总目录回本章目录

二、统计预测的步骤第三节统计预测的原则和步骤回总目录回本章目录确定预测的目的搜索和审核资料分析预测误差,改进预测模型选择预测模型和方法提出预测报告

第二章定性预测法第一节定性预测概述第二节德尔菲法第三节主观概率法第四节定性预测的其他方法第五节情景预测法回总目录

第一节定性预测概述回总目录回本章目录一、定性预测的概念和特点定性预测是指预测者依靠熟悉业务知识、具有丰富经验和综合分析能力的人员与专家,根据已掌握的历史资料和直观材料,运用个人的经验和分析判断能力,对事物的未来发展做出性质和程度上的判断,然后,再通过一定形式综合各方面的的意见,作为预测未来的主要依据。

第一节定性预测概述回总目录一、定性预测的概念和特点定性预测的特点:(1)着重对事物发展的性质进行预测,主要凭借人的经验以及分析能力;(2)着重对事物发展的趋势、方向和重大转折点进行预测。回本章目录

第一节定性预测概述回总目录二、定性预测和定量预测之间的关系定性预测和定量预测并不是相互排斥的,而是可以相互补充的,在实际预测过程中应该把两者正确地结合起来使用。回本章目录

第二节德尔菲法回总目录德尔菲法是根据有专门知识的人的直接经验,对研究的问题进行判断、预测的一种方法,也称专家调查法。它是美国兰德公司于1964年首先用于预测领域的。德尔菲法的特点:反馈性、匿名性和统计性。回本章目录

第二节德尔菲法回总目录[例]某公司研制出一种新兴产品,现在市场上还没有相似产品出现,因此没有历史数据可以获得。公司需要对可能的销售量做出预测,以决定产量。于是,该公司成立专家小组,并聘请业务经理、市场专家和销售人员等8位专家,预测全年可能的销售量。8位专家提出个人判断,经过三次反馈得到结果,如下表所示:回本章目录

专家编号第一次判断第二次判断第三次判断最低销售量最可能销售量最高销售量最低销售量最可能销售量最高销售量最低销售量最可能销售量最高销售量15007509006007509005507509002200450600300500650400500650340060080050070080050070080047509001500600750150050060012505100200350220400500300500600630050075030050075030060075072503004002504005004005006008260300500350400600370410610平均数345500725390550775415570770单位:千件回总目录第二节德尔菲法回本章目录

第二节德尔菲法[解答]平均值预测:在预测时,最后一次判断是综合前几次的反馈做出的,因此,在预测时一般以最后一次判断为主。如果按照8位专家第三次判断的平均值计算,则预测这个新产品的平均销售量为:回总目录回本章目录

第二节德尔菲法[解答]加权平均预测:将最可能销售量、最低销售量和最高销售量分别按0.50、0.20和0.30的概率加权平均,则预测平均销售量为:回总目录回本章目录

第二节德尔菲法[解答]中位数预测:可将第三次判断按预测值高低排列如下:最低销售量:300370400500550最可能销售量:410500600700750最高销售量:6006106507508009001250回总目录回本章目录

第二节德尔菲法[解答]中间项的计算公式为:最低销售量的中位数为第三项,即400。最可能销售量的中位数为第三项,即600。最高销售量的中位数为第四项,即750。回总目录回本章目录

第二节德尔菲法[解答]将最可能销售量、最低销售量和最高销售量分别按0.50、0.20和0.30的概率加权平均,则预测平均销售量为:回总目录回本章目录

第三节主观概率法回总目录主观概率是人们凭经验或预感而估算出来的概率。主观概率与客观概率不同,客观概率是根据事件发展的客观性统计出来的一种概率。在很多情况下,人们没有办法计算事情发生的客观概率,因而只能用主观概率来描述事件发生的概率。回本章目录

第三节主观概率法[例]某地产公司打算预测某区2009年的房产需求量,因此选取了10位调查人员进行主观概率法预测,要求预测误差不超过±67套。调查汇总数据如下表所示:回总目录被调查人编号累计概率0.010(1)0.125(2)0.250(3)0.375(4)0.500(5)0.625(6)0.750(7)0.875(8)0.990(9)房产需求量(套)121112144215622002222224422672278231121978210021332156220022222267227825003204421002133214422442267228923112444回本章目录

第三节主观概率法回总目录被调查人编号累计概率0.010(1)0.125(2)0.250(3)0.375(4)0.500(5)0.625(6)0.750(7)0.875(8)0.990(9)房产需求量(套)42156216721782189220022112222223322445220022112222224422782311233323562400618671989200020442111213321562178220072156220022222289231123562400243324898200020562067210021332167220022222278920892100211121222133214421562167217810222222442244227823002322235623672444平均数2082.32131.12146.62176.62213.22237.72264.62282.32348.8回本章目录

第三节主观概率法[解答]综合考虑每一个调查人的预测,在每个累计概率上取平均值,得到在此累计概率下的预测需求量。由上表可以得出,该地产公司对2009年需求量预测最低可到2083套,小于这个数值的可能性只有1%。该集团公司2009年的房产最高需求可到2349套,大于这个数值的可能性只有1%。回总目录回本章目录

第三节主观概率法[解答]可以用2213套作为2009年该集团公司对该区房产需求量的预测值。这是最大值与最小值之间的中间值。其累计概率为50%,是需求量期望值的估计数。回总目录回本章目录

第三节主观概率法[解答]取预测误差为67套,则预测区间为(2213-67)~(2213+67),即商品销售额的预测值在2146~2280套之间。当预测需求量在2146~2280套之间,在第(3)栏到第(8)栏的范围之内,其发生概率相当于0.875-0.550=0.625,也就是说,需求量在2146~2280套之间的可能性为62.5%。回总目录回本章目录

第四节定性预测的其他方法回总目录一、领先指标法通过将经济指标分为领先指标、同步指标和滞后指标,并根据这三类指标之间的关系进行分析预测。领先指标法不仅可以预测经济的发展趋势,而且可以预测其转折点。回本章目录

第四节定性预测的其他方法回总目录一、领先指标法t1t2t3t4t(时间)滞后指标同步指标领先指标(指标)y0回本章目录

第四节定性预测的其他方法回总目录二、厂长(经理)评判意见法由企业的总负责人把与市场有关或者熟悉市场情况的各种负责人和中层管理部门的负责人召集起来,让他们对未来的市场发展形势或某一重大市场问题发表意见,作出判断;然后,将各种意见汇总起来,进行分析研究和综合处理;最后,得出市场预测结果。回本章目录

第四节定性预测的其他方法回总目录二、厂长(经理)评判意见法优点:迅速、及时和经济;集中了各个方面有经验人员的意见,使预测结果比较准确可靠;不需要大量的统计资料,适合于对那些不可控因素较多的产品进行销售预测;如果市场发生了变化,可以立即进行修正。缺点:预测结果容易受主观因素的影响;对市场变化、顾客的愿望等问题了解不细,因此预测结果一般化。回本章目录

第四节定性预测的其他方法回总目录三、推销人员估计法将不同销售人员的估计值综合汇总起来,作为预测结果值。由于销售人员一般都很熟悉市场情况,因此,这一方法具有一些显著的优势。回本章目录

第四节定性预测的其他方法回总目录四、相互影响分析法从分析各个事件之间由于相互影响而引起的变化,以及变化发生的概率,来研究各个事件在未来发生的可能性的一种预测方法。回本章目录

第四节定性预测的其他方法[例]某笔记本电脑公司经理召集主管销售、财务、计划和生产等部门的负责人,对下一年度某种型号笔记本的销售前景做出了估计。几个部门负责人的初步判断如下表所示,请估计下一年度的销售额。回总目录回本章目录

部门各种销售量估计销售量(台)概率期望值(台)(销售量×概率)销售部门负责人最高销售量186000.11860最可能销售量111600.77812最低销售量99200.21984总期望值111656计划、财务部门负责人最高销售量124000.11240最可能销售量111600.88928最低销售量93000.1930总期望值111098生产部门负责人最高销售量124000.33720最可能销售量105400.66324最低销售量74400.1744总期望值110788回总目录第四节定性预测的其他方法回本章目录

第四节定性预测的其他方法[解答]绝对平均法:下一年度某种型号笔记本电脑的销售量预测值为:回总目录回本章目录

第四节定性预测的其他方法[解答]加权平均法:根据各部门负责人对市场情况的熟悉程度以及他们在以往预测判断中的准确程度,分别给予不同部门负责人不同的评定等级,在综合处理时,采用不同的加权系数。如定销售部门负责人的加权系数为2,其他两个部门负责人的加权系数为1,从而下一年度笔记本电脑的销售预测值为:回总目录回本章目录

第五节情景预测法回总目录一、情景预测法的概念和特点使用范围很广,不受任何假设条件的限制。考虑问题较全面,应用起来灵活。定性和定量分析相结合。能及时发现可能出现的难题,减轻影响。回本章目录

第五节情景预测法二、情景预测法的一般方法回总目录回本章目录

第五节情景预测法三、情景预测法的一般步骤回总目录确定主题收集资料分析影响分析突发事件进行预测回本章目录

第五节情景预测法回总目录四、情景预测法的实证分析确定预测主题分析未来情景寻找影响因素具体分析预测

第三章回归预测法第一节一元线性回归预测法第二节多元线性回归预测法第三节非线性回归预测法第四节应用回归预测法应注意的问题回总目录

第一节一元线性回归预测法一、建立模型一元线性回归模型:其中,、是未知参数,为剩余残差项或称随机扰动项。回总目录回本章目录

第一节一元线性回归预测法二、估计参数用最小二乘法进行参数的估计时,要求满足一定的假设条件:是一个随机变量;回总目录回本章目录的均值为零,即;在每一个时期中,的方差为常量,即;各个相互独立;与自变量无关。

第一节一元线性回归预测法二、估计参数用最小二乘法进行参数估计,得到的估计表达式为:回总目录回本章目录

第一节一元线性回归预测法三、进行检验标准误差:估计值与因变量值间的平均平方误差。可决系数:衡量自变量与因变量关系密切程度的指标,表示自变量解释了因变量变动的百分比。回总目录回本章目录

第一节一元线性回归预测法三、进行检验相关系数:可决系数是相关系数的平方。相关系数越接近+1或-1,因变量与自变量的拟合程度就越好。回总目录回本章目录

第一节一元线性回归预测法三、进行检验回归系数显著性检验:回总目录回本章目录检验假设:其中,检验规则:给定显著性水平,若,则回归系数显著。检验统计量:~

第一节一元线性回归预测法三、进行检验F检验:回总目录回本章目录检验假设:回归方程不显著回归方程显著检验统计量:~检验规则:给定显著性水平,若,则回归方程显著。

第一节一元线性回归预测法三、进行检验德宾—沃森统计量:回总目录回本章目录检验之间是否存在自相关关系。其中,,D-W的取值域在0~4之间。

第一节一元线性回归预测法三、进行检验德宾—沃森统计量:回总目录回本章目录在D-W小于等于2时,D-W检验法则规定:如,认为存在正自相关;如,认为无自相关。在D-W大于2时,D-W检验法则规定:如,认为存在负自相关;如,认为无自相关;如,不能确定是否有自相关。

第一节一元线性回归预测法四、进行预测点估计:只要将给定的自变量值代入所建立的一元线性回归模型,便可得到因变量的一个对应的估计值。区间估计:如果要估计的是因变量的平均水平,则所估计的区间称为置信区间;如果要估计的是某个特定的因变量,则所估计的区间称为预测区间。回总目录回本章目录

第二节多元线性回归预测法一、估计参数建立二元线性回归模型:类似使用最小二乘法进行参数估计。回总目录回本章目录

第二节多元线性回归预测法二、拟合优度标准误差:对y值与模型估计值之间离差的一种度量。可决系数:相关系数:对于多元回归可决系数而言,多元相关系数似乎是多余的。回总目录回本章目录

第二节多元线性回归预测法三、自相关和多重共线性问题自相关检验:回总目录回本章目录其中,。

第二节多元线性回归预测法三、自相关和多重共线性问题多重共线性检验:任何两个自变量之间的相关系数为:回总目录回本章目录

第三节非线性回归预测法一、选配曲线问题确定变量间函数的类型:变量间函数关系的类型有的可根据理论或过去积累的经验事前予以确定;不能根据理论或过去积累的经验确定时,根据实际资料作散点图,从其分布形状选择适当的曲线来配合。确定相关函数中的未知参数:最小二乘法是确定未知参数最常用的方法。回总目录回本章目录

第三节非线性回归预测法二、一些常见的函数图形回总目录回本章目录抛物线函数:对数函数:S型函数:幂函数:指数函数:

第四节应用回归预测法应注意的问题用定性分析判断现象之间的依存关系;避免回归预测的任意外推;应用合适的数据资料。回总目录回本章目录

第四章时间序列分解法和趋势外推法第一节时间序列分解法第二节趋势外推法概述第三节多项式曲线趋势外推法第四节指数曲线趋势外推法第五节生长曲线趋势外推法第六节曲线拟合优度分析回总目录

第一节时间序列分解法一、时间序列的分解长期趋势因素(T)季节变动因素(S)周期变动因素(C)不规则变动因素(I)回总目录回本章目录

第一节时间序列分解法二、时间序列分解模型时间序列y可以表示为以上四个因素的函数,即:加法模型为:乘法模型为:回总目录回本章目录

第一节时间序列分解法三、时间序列的分解方法长期趋势T的计算季节指数S的计算周期变动因素C的计算不规则变动因素I的计算回总目录回本章目录

第二节趋势外推法概述一、趋势外推法的概念和假定条件当预测对象依时间变化呈现某种上升或下降趋势,没有明显的季节波动,且能找到一个合适的函数曲线反映这种变化趋势时,就可以用趋势外推法进行预测。趋势外推法的两个假定:(1)假设事物的发展过程没有跳跃式变化;(2)假定事物的发展因素也决定事物未来的发展,其条件不变或变化不大。回总目录回本章目录

第二节趋势外推法概述二、趋势模型的种类多项式曲线预测模型指数曲线预测模型对数曲线预测模型生长曲线预测模型回总目录回本章目录

第二节趋势外推法概述三、趋势模型的选择图形识别法:通过绘制散点图进行,即将时间序列的数据绘制成以时间t为横轴、时序观察值为纵轴的图形,观察并将其变化曲线与各类函数曲线模型的图形进行比较,以便选择较为合适的模型。差分法:利用差分法把数据修匀,使非平稳序列达到平稳序列。回总目录回本章目录

第三节多项式曲线趋势外推法一、二次多项式曲线模型及其应用二次多项式曲线预测模型为:设有一组统计数据,,…,,令即:解这个三元一次方程,就可求得参数。回总目录回本章目录

第三节多项式曲线趋势外推法二、三次多项式曲线预测模型及其应用三次多项式曲线预测模型为:设有一组统计数据,,…,,令即:解这个四元一次方程,就可求得参数。回总目录回本章目录

第四节指数曲线趋势外推法一、指数曲线模型及其应用指数曲线预测模型为:对函数模型做线性变换,得:令,则这样,就把指数曲线模型转化为直线模型了。回总目录回本章目录

第四节指数曲线趋势外推法二、修正指数曲线模型及其应用修正指数曲线预测模型为:回总目录回本章目录

第五节生长曲线趋势外推法一、龚珀兹曲线模型及其应用龚珀兹曲线预测模型为:对函数模型做线性变换,得:龚珀兹曲线对应于不同的lga与b的不同取值范围而具有间断点。曲线形式如下图所示:回总目录回本章目录

第五节生长曲线趋势外推法一、龚珀兹曲线模型及其应用回总目录回本章目录(1)lga<001k渐近线(k)意味着市场对某类产品的需求已由饱和状态开始下降。

第五节生长曲线趋势外推法一、龚珀兹曲线模型及其应用回总目录回本章目录(3)lga>000b>1k

第五节生长曲线趋势外推法二、皮尔曲线模型及其应用皮尔曲线预测模型为:回总目录回本章目录

第六节曲线拟合优度分析实际的预测对象往往无法通过图形直观确认某种模型,而是与几种模型接近。这时,一般先初选几个模型,待对模型的拟合优度分析后再确定究竟用哪一种模型。评判拟合优度的好坏一般使用标准误差作为优度好坏的指标:回总目录回本章目录

第一节一次移动平均法第二节一次指数平滑法第三节线性二次移动平均法第四节线性二次指数平滑法第五节二次曲线指数平滑法第六节温特线性与季节指数平滑法第五章时间序列平滑预测法回总目录

第一节一次移动平均法一次移动平均法是收集一组观察值,计算这组观察值的均值,利用这一均值作为下一期的预测值。回总目录设时间序列为移动平均法可以表示为:式中:为最新观察值;为下一期预测值。回本章目录

第一节一次移动平均法[例]下表是某产品1~11月的月销售量,试选用N=3和N=5,采用一次移动平均法对12月的销售量进行预测。回总目录回本章目录月份销售额(万元)预测值(N=1)预测值(N=3)预测值(N=5)1月46.0———2月50.046.0——3月59.050.0——4月57.059.051.7—5月55.057.055.3—6月64.055.057.07月55.064.058.755.28月61.055.058.056.79月45.061.060.058.510月49.045.053.756.211月46.049.051.754.812月—46.046.753.3

第二节一次指数平滑法一次指数平滑法是一种加权预测,权数为α。它既不需要存储全部历史数据,也不需要存储一组数据,从而可以大大减少数据存储问题,甚至有时只需一个最新观察值、最新预测值和α值,就可以进行预测。它提供的预测值是前一期预测值加上前期预测值中产生的误差的修正值。回总目录回本章目录一次指数平滑法是利用前一期的预测值代替得到预测的通式,即:

第二节一次指数平滑法[例]运用一次指数平滑法对某公司第17期的销售额进行预测(取α=0.1,0.3,0.9)。并计算均方误差,选择使其最小的α进行预测。[解答]α=0.1,α=0.3,α=0.9时,均方误差分别为:MSE=3.93,MSE=3.98,MSE=4.2因此,可选α=0.1作为预测时的平滑常数。该公司第17期销售量的预测值为:回总目录回本章目录

第三节线性二次移动平均法线性二次移动平均法在对实际值进行一次移动平均的基础上,再进行一次移动平均。线性二次移动平均法的通式为:回总目录回本章目录m为预测超前期数

第四节线性二次指数平滑法一、布朗单一参数线性指数平滑法其基本原理与线性二次移动平均法相似,因为当趋势存在时,一次和二次平滑值都滞后于实际值,将一次和二次平滑值之差加在一次平滑值上,则可对趋势进行修正。回总目录回本章目录

第四节线性二次指数平滑法二、霍尔特双参数线性指数平滑法其基本原理与布朗线性指数平滑法相似,只是它不用二次指数平滑,而是对趋势直接进行平滑。计算公式:回总目录回本章目录

第五节二次曲线指数平滑法有的时间序列虽然有增加或减少趋势,但不一定是线性的,可能按二次曲线的形状增加而减少。对于这种非线性增长的时间序列,采用二次曲线指数平滑法可能要比采用线性指数平滑法更为有效。它的特点是不但考虑了线性增长的因素,而且也考虑了二次抛物线的增长因素。回总目录回本章目录

第五节二次曲线指数平滑法二次曲线指数平滑法的计算过程共分以下七个步骤:回总目录回本章目录

第六节温特线性与季节指数平滑法温特线性与季节指数平滑法利用三个方程式,其中每一个方程式都用于平滑模型的三个组成部分(平稳的、趋势的和季节性的),且都含有一个有关的参数。其中,L为季节的长度;I为季节修正系数。回总目录回本章目录

第六章自适应过滤法第一节自适应过滤法概述第二节自适应过滤法的应用第三节电子计算机在自适应过滤法中的应用(略)回总目录

其中,代表调整后第i期的权数;代表调整前第i期的权数;k代表调整系数,也称学习常数;xt-i+1代表第t-i+1期的观察值;代表第t+1期的预测误差。第一节自适应过滤法概述一、自适应过滤法的基本原理运用自适应过滤法调整权数的计算公式为:回总目录回本章目录

第一节自适应过滤法概述二、自适应过滤法的计算步骤确定加权平均的权数个数确定初始权数计算预测值计算预测误差权数调整进行迭代调整回总目录回本章目录

第一节自适应过滤法概述三、自适应过滤法的优点及应用准则优点:方法简单易行,可采用标准程序上机运算;需要的数据量较少;约束条件较少;具有自适应性,它能自动调整权数,是一种可变系数模型。应用准则:主要适用于水平数据,对有线性趋势的数据可应用差分方法来消除数据趋势。当数据波动较大时,在调整权数之前,对原始数据值做标准化处理可加快调整速度,使权数迅速收敛于“最佳”的一组权数,并可使学习常数的最佳值近似于1/p。回总目录回本章目录

第二节自适应过滤法的应用一、自适应过滤法的实际应用假设某商品最近5年的销售额资料如下:利用自适应过滤法预测2012、2013年该商品的销售额。回总目录回本章目录期数t=1t=2t=3t=4t=5年份20072008200920102011销售额4345485053

第二节自适应过滤法的应用一、自适应过滤法的实际应用本例中,取p=2,可得初始权数:====0.5学习常数:==0.0002在此,我们取k=0.0002。回总目录回本章目录

第二节自适应过滤法的应用一、自适应过滤法的实际应用根据已知数据,计算t=2时t+1期的预测值:(1)=44(2)=48-44=4(3)根据=调整权数:=0.5+2×0.0002×4×45=0.572=0.5+2×0.0002×4×43=0.569回总目录回本章目录

第二节自适应过滤法的应用一、自适应过滤法的实际应用步骤(1)~(3)即是一次迭代调整,然后用新的权数计算t=3时t+1期的预测值:(1)=53(2)=50-53=-3(3)=0.572+2×0.0002×(-3)×48=0.514=0.569+2×0.0002×(-3)×45=0.515再利用上述新的权数计算t=4时t+1期的预测值。回总目录回本章目录

第二节自适应过滤法的应用一、自适应过滤法的实际应用由于没有t=6期的原始数据来计算t=5时et+1的值,此时第一轮的调整就此结束。现在把新的权数作为新的初始权数,重新开始新一轮t=2的预测过程。……反复迭代下去,直到预测误差没有明显改善时,就认为获得了一组最佳权数,能实际用来预测2012、2013年的销售额。回总目录回本章目录

第二节自适应过滤法的应用一、自适应过滤法的实际应用本例在调整过程中经过五轮迭代可使误差降为零(四舍五入),而权数达到稳定不变,最后得到的最佳权数为:=0.54,=0.541因此,可计算得到预测值:=0.54×53+0.541×50=56(百万元)=0.54×56+0.541×53=59(百万元)该商品在2012和2013年的销售额分别为56和59百万元。回总目录回本章目录

第二节自适应过滤法的应用二、标准化处理问题当数据的波动较大时,在调整权数之前,应对原始数据值做标准化处理。标准化处理一方面可以加快调整速度,使权数迅速收敛于“最佳”的一组权数,并可使学习常数的最佳值近似于1/p,从而使自适应过滤法更为有效;另一方面可以使数据和残差无量纲化,有助于不同单位时间序列数据的比较。回总目录回本章目录

第二节自适应过滤法的应用二、标准化处理问题标准化公式为:和其中,称为标准化常数。回总目录回本章目录

第七章平稳时间序列预测法第一节概述第二节时间序列的自相关分析第三节单位根检验和协整检验第四节ARMA模型的建模第五节时间序列的案例分析(略)回总目录

第一节概述一、自回归模型如果时间序列满足其中,是独立同分布的随机变量序列,且满足:则称时间序列服从p阶自回归模型。回总目录回本章目录

第一节概述二、移动平均模型如果时间序列满足则称时间序列服从q阶移动平均模型。回总目录回本章目录

第一节概述三、ARMA(p,q)模型如果时间序列满足则称时间序列服从(p,q)阶自回归移动平均模型。或者记为:回总目录回本章目录

第二节时间序列的自相关分析一、自相关分析滞后期为k的自协方差函数为:其中:当序列平稳时,自相关函数可写为:回总目录回本章目录

第二节时间序列的自相关分析一、自相关分析样本自相关函数为:其中:样本自相关函数可以说明不同时期的数据之间的相关程度,其取值范围在-1到1之间,值越接近于1,说明时间序列的自相关程度越高。回总目录回本章目录

第二节时间序列的自相关分析一、自相关分析在给定了的条件下,与滞后k期时间序列之间的条件相关。样本的偏自相关函数表示如下:其中:回总目录回本章目录

第二节时间序列的自相关分析一、自相关分析时间序列的随机性,是指时间序列各项之间没有相关关系的特征。判断时间序列是否平稳,是一项很重要的工作。回总目录回本章目录

第二节时间序列的自相关分析二、ARMA模型的自相关分析AR(p)模型的偏自相关函数是以p步截尾的,自相关函数拖尾。MA(q)模型的自相关函数具有q步截尾性,偏自相关函数拖尾(可用以上两个性质来识别AR和MA模型的阶数)。ARMA(p,q)模型的自相关函数和偏相关函数都是拖尾的。回总目录回本章目录

第三节单位根检验和协整检验一、单位根检验如果在一个随机过程中,的每一次变化均来自于一个均值为零的独立同分布,即随机过程满足:其中,独立同分布,并且:称这个随机过程是随机游动。它是一个非平稳过程。回总目录回本章目录

第三节单位根检验和协整检验一、单位根检验设随机过程满足:其中,为一个平稳过程,并且:回总目录回本章目录

第三节单位根检验和协整检验二、协整检验如果两个或多个非平稳的时间序列,其某个线性组合后的序列呈平稳性,这样的时间序列就被称为有协整关系存在。利用Engle-Granger两步协整检验法和Johansen协整检验法,可以测定时间序列间的协整关系。回总目录回本章目录

第四节ARMA模型的建模一、模型阶数的确定基于自相关函数和偏相关函数的定阶方法基于F检验确定阶数利用信息准则法定阶(AIC准则和BIC准则)回总目录回本章目录

第四节ARMA模型的建模二、模型参数的估计初估计:AR(p)模型参数的Yule-Walker估计;MA(q)模型的参数估计;ARMA(p,q)模型的参数估计。精估计:ARMA(p,q)模型参数的估计,一般采用极大似然估计。回总目录回本章目录

第四节ARMA模型的建模三、ARMA(p,q)序列预报AR(p)模型预测ARMA(p,q)模型预测预测误差预测的置信区间回总目录回本章目录

[例]设为一AR(2)序列,其中。求的自协方差函数。[解答]Yule-Walker方程为:即:且:回总目录回本章目录第四节ARMA模型的建模

[解答]联合上面三个方程,解出:回总目录回本章目录第四节ARMA模型的建模

第四节ARMA模型的建模[例]考虑如下AR(2)序列:若已知观测值:(1)试预报。(2)给出(1)预报的置信度为95%的预报区间。回总目录回本章目录

第四节ARMA模型的建模[解答](1)(2)预报的置信度为95%的预报区间分别为:回总目录回本章目录

第八章干预分析模型预测法第一节干预分析模型概述第二节单变量干预分析模型的识别与估计第三节干预分析模型的应用实例回总目录

第一节干预分析模型概述一、干预分析模型简介时间序列经常会受到特殊事件及态势的影响,称这类外部事件为干预。研究干预分析的目的:从定量分析的角度来评估政策干预或突发事件对经济环境和经济过程的具体影响。回总目录回本章目录

第一节干预分析模型概述二、干预分析模型的基本形式干预变量的形式:持续性的干预变量、短暂性的干预变量。干预事件的形式:干预事件的影响突然开始,长期持续下去;干预事件的影响逐渐开始,长期持续下去;干预事件突然开始,产生暂时的影响;干预事件逐渐开始,产生暂时的影响。回总目录回本章目录

第二节单变量干预分析模型的识别与估计一、单变量干预分析模型的构造单变量时间序列的干预模型,就是在时间序列模型中加进各种干预变量的影响。设平稳化后的单变量序列满足下述模型:回总目录回本章目录

第二节单变量干预分析模型的识别与估计一、单变量干预分析模型的构造又设干预事件的影响为:其中,为干预变量,它等于或,则单变量序列的干预模型为:回总目录回本章目录,这里:

第二节单变量干预分析模型的识别与估计二、干预效应的识别根据序列的具体情况和干预变量的性质进行识别已知干预影响的情形进行识别回总目录回本章目录

第二节单变量干预分析模型的识别与估计三、干预模型的建模步骤利用干预影响产生前的数据建立单变量的时间序列模型。利用此模型进行外推预测,得到的预测值作为不受干预影响的数值。将实际值减去预测值,得到受干预影响的具体结果,利用这些结果求估计预影响的参数。利用排除干预影响后的全部数据识别与估计出一个单变量的时间序列模型。求出总的干预分析模型。回总目录回本章目录

第三节干预分析模型的应用实例[例]采用按可比价格计算的国民收入指数来反映国民收入,研究其在1952~1993年间的增长模型。由于国民收入的增长一方面源于政策干预调节的影响,另一方面又包含自然增长的趋势,因此,把干预分析模型和一般的时间序列增长模型结合起来进行研究。已知1978年是我国一系列改革开放政策措施出台的开始,之后中国经济呈加快增长的新形势,可以确定1978年为干预事件发生的开始时间,在建模中纳入政策变化等干预变量的影响。试确定干预分析模型。回总目录回本章目录

第三节干预分析模型的应用实例回总目录回本章目录t123456789101112xt100114.0120.6128.3146.4153.0186.7202.0199.1140.0130.9144.9t131415161718192021222324xt168.8197.4231.0214.3200.3239.0294.6315.3324.3351.2355.2384.7t2526272829303132333435xt374.5403.7453.4485.1516.3541.5585.8644.2731.9830.6894.5t36373839404142xt985.71097.21133.41191.71283.41480.91704.6

第三节干预分析模型的应用实例[解答]根据1952~1977年的数据建立一个时间序列模型如下:其中,t为自变量,xt表示时间,Zt为因变量,表示干预事件对因变量的影响,它的确定是整个模型的关键。由于改革的影响是逐渐加强的,其作用又是长期而深远的,因此,干预变量可选以下的形式:回总目录回本章目录

第三节干预分析模型的应用实例[解答]先对1952~1977年的国民收入指数建立时间增长模型,结果如下:该模型拟合度较好,可以借助参数的显著性检验和整个回归方程的显著性检验。回总目录回本章目录

第三节干预分析模型的应用实例[解答]在此基础上分离出干预影响的具体数值,求估干预模型的参数。用刚才的模型进行1978~1993年国民收入指数的预测,然后用实际值减去预测值得到的差值就是改革所产生的干预值,记为Zt。求得具体数值见下表:回总目录回本章目录t19781979198019811982198319841985Zt3.805.153.73-6.040.8319.2364.25117.49t19861987198819891990199119921993Zt133.04172.89229.94212.28209.60237.50354.96404.24

第三节干预分析模型的应用实例[解答]利用上表数据,可以估计出干预模型:其参数是与,实际上是自回归方程:的参数:计算净化序列,对建立时间增长模型,结果为:回总目录回本章目录

第三节干预分析模型的应用实例[解答]该模型拟合度较好,可以借助参数的显著性检验和整个回归方程的显著性检验,因此模型是合理的。经过以上各步的参数估计,可以组建最终的干预分析如下:其中:回总目录回本章目录

第九章景气预测法第一节景气循环概述第二节景气指标体系第三节扩散指数第四节合成指数回总目录

第一节景气循环概述一、景气和景气分析景气是对经济发展状况的一种综合性描述,用于说明经济的活跃程度。经济景气是指总体经济呈上升趋势,经济不景气是指总体经济呈下滑的发展趋势。经济的景气状态是通过一系列经济指标来描述的,称为景气指标。景气指标是从众多的经济指标中挑选出来的,分为先行指标、同步指标和滞后指标三类。回总目录回本章目录

第一节景气循环概述二、景气循环的概念及其阶段景气循环又称经济波动,也称经济周期。经济周期分为古典周期和现代周期。一个标准的经济周期,通常包括扩张和收缩两个时期,分为四个阶段:复苏、高涨、衰退和萧条。回总目录回本章目录复苏高涨衰退萧条

第二节景气指标体系一、景气指标的选择原则重要性和代表性可靠性和充分性一致性和稳定性及时性和光滑性回总目录回本章目录

第二节景气指标体系二、景气指标选择案例美国商务部经济分析局选择的景气指标我国国家统计局科学研究所选择的景气指标我国台湾地区选择的景气指标回总目录回本章目录

第三节扩散指数一、景气指标的分类基准循环:要从众多的经济指标中选出供景气预测使用的先行、同步、滞后指标,必须依据一个基准。基准循环的确定方法:(1)以重要的经济指标(GNP、GDP、工业总产值等)的周期为基准循环;(2)专家意见及专家评分;(3)经济大事记和经济循环年表;(4)初选几项重要指标计算历史扩散指数;(5)以一致合成指数转折点为基础。回总目录回本章目录

第三节扩散指数一、景气指标的分类景气指标的分类方法:峰谷对应法(图示法)、时差相关法、KL信息量法、马场法、循环聚类法、三角函数法。回总目录回本章目录

第三节扩散指数二、扩散指数的编制经济时间序列一般可以分解为四个因素,即长期趋势T、周期变动C、季节因素S和不规则变动I,并有如下三种模型:乘法模型:Y=T×C×S×I加法模型:T=T+C+S+I混合模型:Y=T×C+S×I回总目录回本章目录

第三节扩散指数二、扩散指数的编制确定经济波动的类型计算增长率:对于古典周期,求序列TC的各期增长率,若为正,则记为“扩张”,反之为“收缩”,若为零则不予统计。对于现代周期,求序列C的各期增长率,若为正,则记为“扩张”,反之为“收缩”,若为零则不予统计。运用公式计算指数:回总目录回本章目录

第三节扩散指数三、扩散指数的应用[例]经济处于古典周期内,同时已知经济刚刚达到顶峰。下表为先行指标组中5个指标在2000年6月和7月的观测值,根据此表计算1个月的扩散指数,并分析此时经济所处的空间。回总目录回本章目录日期指标1指标2指标3指标4指标52000年6月141.55305.215072954.9447492000年7月141.49337.215176454.844873

第三节扩散指数三、扩散指数的应用[解答]计算示性函数I,即计算有多少指标是扩张、收缩还是基本不变。扩张时I=1,收缩时I=0,基本不变时I=0.5。回总目录回本章目录日期指标1指标2指标3指标4指标52000年6月141.55305.215072954.9447492000年7月141.49337.215176454.844873I01101

第三节扩散指数三、扩散指数的应用[解答]计算扩散指数画出扩散指数曲线图回总目录回本章目录扩张临界线景气转折线不景气空间不景气空间景气空间100%50%

第三节扩散指数三、扩散指数的应用[解答]由于,经济又刚刚达到过顶峰,说明经济现在处在景气空间后期,正在走下坡路,整个经济系统正处在降温阶段。回总目录回本章目录

第四节合成指数一、合成指数的编制合成指数又称综合指数。它的计算方法是先求出每个指标的对称变化率;然后求出先行、同步和滞后三组指标的组内、组间平均变化率,使得三类指标可比;最后以某年为基年,计算出其余年份各月(季)的(相对)指数。回总目录回本章目录

第四节合成指数二、预警系统预警系统的原理是选择一组反映经济发展状况的敏感指标,运用有关的数据处理方法,将多个指标合并为一个综合性指标,通过一组类似于交通管制信号红、黄、绿灯的标识,利用这组指标和综合指标对当时的经济状况发出不同的信号,通过观察信号的变动情况,来判断未来经济增长的趋势。回总目录回本章目录

第一节灰色预测理论第二节GM(1,1)模型第三节GM(1,1)残差模型及GM(n,h)模型第十章灰色预测法回总目录

第一节灰色预测理论一、灰色预测的概念灰色预测法是一种对含有不确定因素的系统进行预测的方法,是对既含有已知信息又含有不确定信息的系统进行预测,就是对在一定范围内变化的、与时间有关的灰色过程进行预测。灰色预测的四种常见类型:灰色时间序列预测、畸变预测、系统预测和拓扑预测。回总目录回本章目录

第一节灰色预测理论二、生成列为了弱化原始时间序列的随机性,在建立灰色预测模型之前,需先对原始时间序列进行数据处理,经过数据处理后的时间序列即称为生成列。灰色系统常用的数据处理方式有累加和累减两种。回总目录回本章目录

第一节灰色预测理论三、关联度关联系数:设则关联系数定义为:回总目录回本章目录

第一节灰色预测理论三、关联度式中:对单位不一、初值不同的序列,在计算相关系数前应首先进行初始化,即将该序列所有数据分别除以第一个数据。回总目录回本章目录为第k个点ρ称为分辨率,0<ρ<1,一般取ρ=0.5。和为两级最小差;为两级最大差;的绝对误差;

第一节灰色预测理论三、关联度回总目录回本章目录和的关联度为:

第二节GM(1,1)模型一、GM(1,1)模型的建立回总目录回本章目录设时间序列有n个观察值,通过累加生成新序列则GM(1,1)模型相应的微分方程为:其中:α称为发展灰数,μ称为内生控制灰数。

第二节GM(1,1)模型一、GM(1,1)模型的建立回总目录回本章目录设为待估参数向量,解得:求解微分方程,即可得预测模型:,可利用最小二乘法求解。

第二节GM(1,1)模型二、模型检验残差检验:回总目录回本章目录按预测模型计算并将累减生成然后计算原始序列与的绝对误差序列及相对误差序列。

第二节GM(1,1)模型二、模型检验关联度检验:回总目录回本章目录根据前面所述关联度的计算方法算出与原始序列的关联系数,然后计算出关联度。根据经验,当ρ=0.5时,关联度大于0.6便满意了。

第二节GM(1,1)模型二、模型检验后验差检验:计算原始序列标准差计算绝对误差序列的标准差计算方差比回总目录回本章目录

第二节GM(1,1)模型二、模型检验后验差检验:计算小误差概率回总目录回本章目录令:,则:P>0.95>0.80>0.70≤0.70C<0.35<0.50<0.65≥0.65好合格勉强合格不合格

第三节GM(1,1)残差模型及GM(n,h)模型一、残差模型若用原始经济时间序列建立的GM(1,1)模型检验不合格或精度不理想时,要对建立的GM(1,1)模型进行残差修正或提高模型的预测精度。修正的方法是建立GM(1,1)的残差模型。回总目录回本章目录

第三节GM(1,1)残差模型及GM(n,h)模型二、GM(n,h)模型GM(n,h)模型是微分方程模型,可用于对描述对象做长期、连续、动态的反映。从原则上讲,某一灰色系统无论内部机制如何,只要能将该系统原始表征量表示为时间序列,并有,(N表示自然数集),即可用GM模型对系统进行描述。回总目录回本章目录

第十一章状态空间模型和卡尔曼滤波第一节状态空间模型第二节卡尔曼滤波第三节方法评价回总目录

第一节状态空间模型一、状态空间模型简述状态空间模型是动态时域模型,以隐含着的时间为自变量。状态空间模型包括两个模型:一是状态方程模型,反映动态系统在输入变量作用下在某时刻所转移到的状态;二是输出或量测方程模型,它将系统在某时刻的输出和系统状态及输入变量联系起来。回总目录回本章目录

第一节状态空间模型二、系统的状态空间用随机向量序列来描述系统在任一时刻的状态向量,称为状态向量法,也称状态空间法。状态向量表示为:其中,(k=1,2,…,n)为第i个状态向量。回总目录回本章目录

第一节状态空间模型三、系统的输入输出系统的输入是随时间而变的一组变量,表示为:称为输入向量,其分量(i=1,2,…,r)称为输入变量。回总目录回本章目录

第一节状态空间模型三、系统的输入输出系统所受随机干扰是随时间而变的一组变量,表示为:称为系统的动态模型噪声,它是系统的一种特殊输入向量。回总目录回本章目录

第一节状态空间模型三、系统的输入输出系统的输出是随时间而变的一组变量,表示为:称为输出向量,其分量(i=1,2,…,m)称为输入变量。回总目录回本章目录

第一节状态空间模型三、系统的输入输出量测系统也会受到随机噪声的污染,表示为:称为系统的量测噪声。回总目录回本章目录

第一节状态空间模型四、状态空间模型状态空间模型是描述动态系统的完整模型,它表达了由于输入引起系统内部状态的变化,并由此使输出发生的变化。回总目录回本章目录

第一节状态空间模型五、状态空间模型的建立[例]某养鱼场为了反映池塘中鱼种的变化,请你帮助建立状态空间模型。[解答]取状态向量X(k)为k时刻3个鱼种的数量:输入向量为:回总目录回本章目录

第一节状态空间模型五、状态空间模型的建立[解答]状态转移矩阵:式中:p1,p2,p3为鲫鱼、青鱼和鲤鱼的生长率,这里为p1=0.1,p2=0.13,p3=0.08。输入矩阵仍定为常阵:回总目录回本章目录

第一节状态空间模型五、状态空间模型的建立[解答]输出矩阵或预测矩阵C为3×3维单位阵,这样,输出向量或量测向量就等同于状态向量,状态空间模型:即:回总目录回本章目录

第二节卡尔曼滤波一、卡尔曼滤波的意义卡尔曼滤波的实质是由量测值重构系统的状态向量。它以“预测—实测—修正”的顺序递推,根据系统的测量值来消除随机干扰,再现系统的状态,或根据系统的测量值从被污染的系统中恢复系统的本来面目。回总目录回本章目录

二、卡尔曼滤波的形式卡尔曼滤波要求模型已知。即模型的结构与参数已知,且随机向量的统计特征已知。记的向量函数:为状态X(k)的估计量,分三种情况:当k>j时,称为预测;当k=j时,称为滤波;当k2时,为第i种单项预测模型的残差平方和。

第四节组合预测法应用案例三、组合预测模型最优线性组合模型:回总目录回本章目录最优线性组合模型的一般形式为:为样本期实际值;为样本期n个不同模型得到最优线性模型是广义的线性组合预测模型。其特点在于组合权数由线性回归得到。的预测值。

第四节组合预测法应用案例三、组合预测模型贝叶斯组合模型:回总目录回本章目录为贝叶斯组合预测值;为原预测值;为其他n-1种预测值分布的均值;为其他n-1种预测值分布的方差;为原预测值的方差。

第四节组合预测法应用案例三、组合预测模型转换函数组合模型:转换函数组合模型是Box-Jenkins通过对经济计量模型的预测误差进行分析后提出的。该模型不仅考虑了经济结构因素,而且考虑了时间序列因素,在宏观经济增长趋势的预测中颇有价值。回总目录回本章目录

第四节组合预测法应用案例三、组合预测模型计量经济与系统动力学组合模型:计量经济模型是多个相互联系的单一方程的组体系,揭示经济变量之间的依存关系。其结构式系数反映了外生变量变动对内生变量的直接影响,简化式系数则反映了外生变量变动通过一系列中间变量对内生变量的总影响。系统动力学是一种以反馈控制理论为基础,数字计算仿真技术为手段的研究社会经济系统的定量方法。回总目录回本章目录

第十三章统计决策概述第一节决策的概念和种类第二节决策的作用和步骤第三节决策的公理和原则回总目录

第一节决策的概念和种类一、决策的概念为了实现特定的目标,根据客观的可能性,在占有一定信息和经验的基础上,借助一定的工具、技巧和方法,对影响未来目标实现的诸因素进行准确的计算、判断和选优后,对未来行动做出决定。决策的三个基本特征:未来性、选择性、实践性。组成决策系统的四个基本要素:决策主体、决策目标、决策对象、决策环境。回总目录回本章目录

第一节决策的概念和种类二、决策的种类按问题所处的条件:确定型决策、不确定型决策和对抗型决策按问题的性质:程序化决策和非程序化决策按涉及的范围:总体决策和局部决策按是否运用数学模型来辅助决策:定性决策和定量决策按目标的数量:单目标决策和多目标决策按整体构成:单阶段决策和多阶段决策回总目录回本章目录

第一节决策的概念和种类三、统计决策中的三个基本概念决策函数:根据样本的观察值对总体参数做出推断,这时样本统计量是样本观察值的一个函数,称为决策函数。回总目录回本章目录

第一节决策的概念和种类三、统计决策中的三个基本概念损失函数:参数的真值和决策结果的不一致会带来损失,这种损失作为参数的真值和决策结果的函数,是一个随机变量,用表示,称为损失函数。在决策问题中,对于所有的方案和状态有:对于状态空间中每个,至少有一个方案,使得。回总目录回本章目录

第一节决策的概念和种类三、统计决策中的三个基本概念损失函数:损失函数的期望值称为风险函数。决策的目标是要找出一个决策方案,使其对各个自然状态风险值均为最小。应用中,常常对确定一个概率分布,并使其平均的风险值达到最小,其中:回总目录回本章目录

第二节决策的作用和步骤一、决策的作用科学的统计决策起着由决策目标到结果的媒介作用;科学的统计决策提供有事实根据的最优行动方案,起着避免盲目性、减少风险性的导向效应;统计决策在市场、经济、管理等诸多领域中有广泛的用途。回总目录回本章目录

第二节决策的作用和步骤二、决策的信息搜集成本回总目录信息搜集成本获益从搜集到的额外信息获益亏损临界点成本和收益增加时间决策信息搜集成本和效益之间的关系回本章目录

第二节决策的作用和步骤二、决策的信息搜集成本回总目录成本和收益增加时间决策信息搜集成本和时间之间的关系回本章目录信息搜集成本不确定性

第二节决策的作用和步骤三、决策的步骤回总目录回本章目录发现决策问题确定决策目标拟定被选方案反馈方案实施方案抉择

第三节决策的公理和原则一、决策的公理方案的优劣是可比较和判别的方案必须具有独立存在的价值在分析方案时只有不同的结果才需要加以比较主观概率和方案结果之间不存在联系效用的等同性效用的替换性回总目录回本章目录

第三节决策的公理和原则二、决策的原则可行性原则经济性原则合理性原则回总目录回本章目录

第十四章风险型决策方法第一节风险型决策的基本问题第二节不同标准的决策方法第三节决策树第四节风险决策的敏感性分析第五节完全信息价值第六节效用概率决策方法第七节连续型变量的风险型决策方法第八节马尔科夫决策方法回总目录

第一节风险型决策的基本问题一、风险型决策的概念根据预测各种事件可能发生的先验概率,然后再采用期望效果最好的方案作为最优决策方案。先验概率是根据过去的经验或主观判断而形成的对各自然状态的风险程度的测算值。简言之,原始的概率就称为先验概率。回总目录回本章目录

第一节风险型决策的基本问题二、损益矩阵损益矩阵一般由三部分组成:可行方案;自然状态及其发生的概率;各种行动方案的可能结果。回总目录回本章目录可行方案自然状态先验概率损益值

第二节不同标准的决策方法一、以期望值为标准的决策方法以收益和损失矩阵为依据,分别计算各可行方案的期望值,选择其中期望收益值最大(或期望损失值最小)的方案作为最优方案。适用于:概率的出现具有明显的客观性质,而且比较稳定;决策不是解决一次性问题,而是解决多次重复的问题;决策的结果不会对决策者带来严重的后果。回总目录回本章目录

第二节不同标准的决策方法二、以等概率(合理性)为标准的决策方法由于各种自然状态出现的概率无法预测,因此,假定几种自然状态的概率相等,然后求出各方案的期望损益值,最后选择收益值最大(或期望损失值最小)的方案作为最优决策方案。适用于各种自然状态出现的概率无法得到的情况。回总目录回本章目录

第二节不同标准的决策方法三、以最大可能性为标准的决策方法此方法是以一次试验中事件出现的可能性大小作为选择方案的标准,而不是考虑其经济结果。适用于各种自然状态中某一状态的概率显著地高于其他方案所出现的概率,而期望值又相差不大的情况。回总目录回本章目录

第三节决策树一、决策树的意义决策树是对决策局面的一种图解。它把各种备选方案、可能出现的自然状态及各种损益值简明地绘制在一张图表上。用决策树可以使决策问题形象化。决策树便于管理人员审度决策局面,分析决策过程,尤其对那些缺乏所需数学知识从而不能胜任运算的管理人员来说,更是如此。回总目录回本章目录

第三节决策树二、决策树的制作步骤绘出决策点和方案枝,在方案枝上标出对应的备选方案。绘出机会点和概率枝,在概率枝上标出对应的自然状态出现的概率值。在概率枝的末端标出对应的损益值,这样就得出一个完整的决策树。回总目录回本章目录

第三节决策树二、决策树的制作步骤回总目录回本章目录d1d2dm

第四节风险决策的敏感性分析在决策过程中,自然状态出现的概率值变化会对最优方案的选择产生影响。概率值变化到什么程度才引起方案的变化,这一临界点的概率称为转折概率。对决策问题做出这种分析就叫做敏感性分析,或者叫做灵敏度分析。分析步骤:求出在保持最优方案稳定的前提下,自然状态出现概率所变动的容许范围;衡量用于预测和估算这些自然状态概率的方法,其精度是否能保证所得概率值在此允许的误差范围内变动;判断所做决策的可靠性。回总目录回本章目录

第五节完全信息价值完全信息是指对决策问题做出某一具体决策行动时所出现的自然状态及其概率,能提供完全、确切、肯定的情报,也称完全情报。完全信息价值等于利用完全情报进行决策所得到的期望值减去没有这种情报而选出的最优方案的期望值。它代表我们应该为这种情报而付出代价的上限。回总目录回本章目录

第六节效用概率决策方法一、效用的含义决策人对于期望收益和损失的独特兴趣、感受和取舍反应,称为效用。效用代表决策人对于风险的态度,也是决策人胆略的一种反映。效用可以通过计算效用值和绘制效用曲线的方法来衡量。回总目录回本章目录

第六节效用概率决策方法二、效用曲线用横坐标代表损益值,纵坐标代表效用值,把决策者对风险态度的变化关系绘出一条曲线,就称为决策人的效用曲线。回总目录回本章目录损益值效用值1.0-+

第六节效用概率决策方法三、效用曲线的类型上凸曲线:代表保守型决策人,对于利益反应比较迟缓,对损失比较敏感。下凸曲线:代表进取型决策人,对于损失反应迟缓,对利益反应比较敏感。直线:代表中间型决策人,认为损益值的效用值大小与期望损益值本身的大小成正比,完全根据期望损益值的高低选择方案。回总目录回本章目录

第七节连续型变量的风险型决策方法一、连续型变量风险型决策中的几个概念边际利润:存有并卖出一追加单位产品所得到的利润值。期望边际利润:边际利润乘以其中的追加产品能被卖出的概率。边际损失:由于存有一追加单位产品而卖不出去所造成的损失值。期望边际损失:边际损失乘以其中的追加产品卖不出去的概率。回总目录回本章目录

第七节连续型变量的风险型决策方法二、边际分析法的应用令期望边际利润等于期望边际损失,求出转折概率,根据转折概率对应结果进行决策。回总目录回本章目录

第七节连续型变量的风险型决策方法三、应用标准正态概率分布进行决策设有一生产销售问题的风险型决策,如果满足下列两个条件,即:(1)该决策问题的自然状态(市场需求量)为一连续型的随机变量,其概率密度为;(2)备选方案分别表示生产(或存有)数量为单位的某种产品或商品。回总目录回本章目录

第七节连续型变量的风险型决策方法三、应用标准正态概率分布进行决策那么,该风险型决策取得最大期望利润值的方案所代表生产(存有)的单位产品数量(最佳方案)由下式决定:其中:为边际利润值,即生产并卖出一追加单位产品所获得的利润值;为边际损失值,即存有一追加单位产品而卖不出去所造成的损失值。回总目录回本章目录

第八节马尔科夫决策方法一、转移概率矩阵及其决策特点转移概率矩阵模型为:回总目录回本章目录其中,表示概率值,表示转移概率矩阵。

第八节马尔科夫决策方法一、转移概率矩阵及其决策特点转移概率矩阵模型为:回总目录回本章目录其中,表示概率值;表示转移概率矩阵,其各行概率表示状态经过步转移后的概率,各列概率表示状态经过步转移后的概率。

第八节马尔科夫决策方法一、转移概率矩阵及其决策特点用马尔科夫决策方法进行决策的特点:(1)转移概率矩阵中的元素是根据近期市场或顾客的保留与得失流向资料确定的。(2)下一期的概率只与上一期的预测结果有关,不取决于更早期的概率。(3)利用转移概率矩阵进行决策,其最后结果取决于转移矩阵的组成,不取决于原始条件,即最初占有率。回总目录回本章目录

第八节马尔科夫决策方法二、转移概率矩阵决策的应用步骤建立转移概率矩阵利用转移概率矩阵进行模拟预测求出转移概率矩阵的平衡状态,即稳定状态应用转移概率矩阵进行决策回总目录回本章目录

第十五章贝叶斯决策方法第一节贝叶斯决策概述第二节贝叶斯决策方法的类型和应用回总目录

第一节贝叶斯决策概述一、贝叶斯决策的概念和步骤利用贝叶斯定理求得后验概率据以进行决策的方法,称为贝叶斯决策方法。根据历史资料或主观判断,未经实验证实所确定的概率,称为先验概率。贝叶斯决策过程的步骤:进行预后验分析;搜集补充资料,取得条件概率;用贝叶斯定理计算后验概率;用后验概率进行决策分析。回总目录回本章目录

第一节贝叶斯决策概述二、贝叶斯定理回总目录回本章目录发生的条件概率公式为:表示在一个样本空间中的两个事件,给定和下,和的联合概率公式为:出现是事件构成互斥和完整的两个事件,和际概率公式为:和若发生的必要条件,那么,事件中的一个概率的边

第一节贝叶斯决策概述二、贝叶斯定理回总目录回本章目录出现是事件构成互斥和完整的两个事件,和事件的贝叶和若发生的必要条件,那么,两个两个事件的贝叶斯定理为:中的一个斯公式为:

第一节贝叶斯决策概述二、贝叶斯定理回总目录回本章目录n个事件的贝叶斯定理为:某一个出现是事件B个事件的假定存在一个完整的和互斥的事件发生的必要条件,那么nAi中的贝叶斯公式为:

第一节贝叶斯决策概述三、贝叶斯决策的优点及其局限性优点:(1)能对信息的价值或是否需要采集新的信息做出科学判断;(2)能对调查结果的可能性加以数量化评价;(3)如果说任何调查结果都不可能完全准确,先验知识或主观概率也不是完全可以相信的,那么,贝叶斯决策巧妙地将这两种信息有机地结合起来了;(4)可以在决策过程中根据具体情况下不断地使用,使决策逐步完善和更加科学。回总目录回本章目录

第一节贝叶斯决策概述三、贝叶斯决策的优点及其局限性局限性:(1)需要的数据多,分析计算比较复杂,特别在解决复杂问题时,这个矛盾就更为突出。(2)有些数据必须使用主观概率,有些人不太相信,这也妨碍了贝叶斯决策方法的推广使用。回总目录回本章目录

第二节贝叶斯决策方法的类型和应用一、先验分析和预后验分析先验分析是指决策者详细列出各种自然状态及其概率、各种备选行动方案与自然状态的损益值,并根据这些信息对备选方案做出抉择的过程。预后验分析是后验概率决策分析的一种特殊形式的演算。它有两种形式:扩大型预后验分析和常规型预后验分析。回总目录回本章目录

第二节贝叶斯决策方法的类型和应用二、后验分析后验分析是指根据预后验分析,如果认为采集信息和进行调查研究是值得的,就应该决定去做这项工作,一旦取得了新的信息,决策者就结合这些新信息进行决策分析。结合运用这些信息并修正先验概率,称为后验分析。回总目录回本章目录

第二节贝叶斯决策方法的类型和应用三、序贯分析序贯分析是包括有多阶段的信息搜集和数值计算的情况。它包括一系列的先验分析和预后验分析、采集新的信息和作出后验分析和决策。回总目录回本章目录

第二节贝叶斯决策方法的类型和应用[例]为了提高某产品的质量,企业决策人考虑增加投资来改进生产设备,预计需投资90万元。但从投资效果看,下属部门有两种意见:一是认为改进设备后高质量产品可占90%;二是认为改进设备后高质量产品可占70%。根据经验,决策人认为,第一种意见的可信度有40%,第二种意见的可信度有60%。为慎重起见,决策人先做了个小规模试验——试制了5个产品,结果全是高质量产品。问:现在决策人对两种意见的可信程度有没有变化?回总目录回本章目录

第二节贝叶斯决策方法的类型和应用[解答]在此问题中,决策人根据经验对两种意见的看法属于先验信息,在决策人试验之后,就需要利用贝叶斯公式,结合试验结果进行后验分析了。首先,计算得到:回总目录回本章目录

第二节贝叶斯决策方法的类型和应用[解答]然后,用贝叶斯公式计算和的后验概率,回总目录回本章目录可以看到,试验后决策人对两种意见的可信程度变为了0.7和0.3。这就是贝叶斯决策的后验概率。

第十六章不确定型决策方法第一节“好中求好”决策方法第二节“坏中求好”决策方法第三节系数决策方法第四节“最小的最大后悔值”决策方法第五节各种决策方法的比较和选择回总目录

第一节“好中求好”决策方法一、概念及其决策方法步骤“好中求好”决策准则又叫乐观决策准则,就是充分考虑可能出现的最大利益,在各最大利益中选取最大者,将其对应的方案作为最优方案。决策方法的一般步骤为:(1)确定各种可行方案;(2)确定决策问题将面临的各种自然状态;(3)将各种方案在各种自然状态下的损益值列于决策矩阵表中。回总目录回本章目录

第一节“好中求好”决策方法二、决策方法的应用设某一决策问题有个行动方案,个自然状态,损益值则“好中求好”的决策矩阵表为:回总目录回本章目录行动方案自然状态损益值决策

第一节“好中求好”决策方法二、决策方法的应用求出每一方案在各自然状态下的最大损益值:将其填写在决策矩阵表的最后一列。回总目录回本章目录

第一节“好中求好”决策方法二、决策方法的应用取中的最大值所对应的方案为最佳决策方案。如果决策矩阵表是损失矩阵,则应采取“最小最小”决策准则,即取中的最小值所对应的方案为最佳决策方案。回总目录回本章目录

第二节“坏中求好”决策方法一、“坏中求好”决策方法的概念“坏中求好”决策准则又叫“小中取大”准则,或称悲观决策准则,这种决策准则就是充分考虑可能出现的最坏情况,从每个方案的最坏结果中选择一个最佳值,将其对应的方案作为最优方案。回总目录回本章目录

第二节“坏中求好”决策方法二、“坏中求好”决策方法的应用设有一非确定型决策,备选方案为自然状态有种,损益值为若表示采取行动方案时的最小收益,即:则满足的方案就是“坏中求好”决策的最优方案。回总目录回本章目录

第二节“坏中求好”决策方法二、“坏中求好”决策方法的应用若决策矩阵为损失矩阵,则应采取最大最小的方法,这时表示取行动方案时的最大损失值,即:则满足的方案就是“最大最小”决策的最优方案。回总目录回本章目录

第三节系数决策方法一、系数决策准则的含义系数决策准则是对“坏中求好”和“好中求好”决策准则进行折衷的一种决策准则。系数依决策者认定情况是乐观还是悲观而取不同的值。若=1,则认定情况完全乐观;=0,则认定情况完全悲观;一般情况下,则0<<1。回总目录回本章目录

第三节系数决策方法二、系数决策准则的应用设有一非确定型决策,备选方案为自然状态有种,损益值为若令:其中,则满足的方案就是系数决策的最优方案。若所讨论的决策问题属于损失矩阵,则:回总目录回本章目录

第四节“最小的最大后悔值”决策方法一、决策的基本原理后悔值是所选方案的收益值与该状态下真正的最优方案的收益值之差。决策者先计算出各方案在不同自然状态下的后悔值,然后分别找出各方案对应不同自然状态下的后悔值中的最大值,最后从这些最大后悔值中找出最小的最大后悔值,将其对应的方案作为最优方案。回总目录回本章目录

第四节“最小的最大后悔值”决策方法二、决策方法的应用设有一不确定型决策,备选方案为自然状态为损益值为在状态下,必有一个方案的收益值最大,这个最大收益值可表示为:则在这一状态下,各方案的后悔值为:回总目录回本章目录

第四节“最小的最大后悔值”决策方法二、决策方法的应用某一方案di的n种后悔值中的最大者叫做该方案的最大后悔值。若用表示方案中的最大后悔值,则:m个方案就有m个最大后悔值。m个最大后悔值中的最小者,即:,对应的方案就是“最小的最大后悔值”决策的最优方案。回总目录回本章目录

第五节各种决策方法的比较和选择一、各种决策方法的比较“坏中求好”:比较保守稳妥并害怕承担较大风险的决策者采用;“好中求好”:对有利情况的估计比较有信心的决策者采用;系数:对形势判断既不乐观也不悲观的决策者采用;“最小的最大后悔值”:对决策失误的后果看得较重的决策者采用。回总目录回本章目录

第五节各种决策方法的比较和选择二、各种决策方法应用时的选择对于同一决策问题,采用不同决策方法可以得出不同的决策方案,理论上也不能证明对于解决不确定型问题应采取何种评选标准,但这并不表明在解决不确定型决策问题时可以任意选择决策准则,而应该根据实际情况,选择合适的决策方案。回总目录回本章目录

第十七章多目标决策法第一节多目标决策概述第二节层次分析法第三节多属性效用决策法第四节优劣系数法第五节模糊决策法回总目录

第一节多目标决策概述一、多目标决策的特点多目标决策的两个较明显的特点:目标之间的不可公度性、目标之间的矛盾性。多目标决策目标体系分类:单层目标体系、树形多层目标体系、非树形多层目标体系。回总目录回本章目录

第一节多目标决策概述二、多目标决策简述多目标决策的方法有:多属性效用理论、字典序数法、多目标规划、层次分析、优劣系数、模糊决策等。回总目录回本章目录

第二节层次分析法一、层次分析法的基本原理层次分析法的基本思想是把复杂问题分解为若干层次,在最低层次通过两两对比得出各因素的权重,通过由低到高的层层分析计算,最后计算出各方案对总目标的权数,权数最大的方案即为最优方案。层次分析法的基本假设是层次之间存在递进结构,即从高到低或从低到高递进。层次分析法的基本方法是建立层次结构模型。回总目录回本章目录

第二节层次分析法二、判断矩阵及一致性检验判断矩阵:设Wi表示反映第i个方案对于某个最低层目标的优越性或某层第i个目标对于上层某一目标的重要性的权重,以每两个方案(或子目标)的相对重要性为元素的矩阵A称为判断矩阵。回总目录回本章目录

第二节层次分析法二、判断矩阵及一致性检验判断矩阵:设,则判断矩阵的元素具有三条性质:满足这三条性质的判断矩阵称为完全一致性判断矩阵。n阶完全一致性判断矩阵的最大特征根为其余特征根为0。回总目录回本章目录(1)aii=1;λmax=n,

第二节层次分析法二、判断矩阵及一致性检验权重的确定方法:为的特征根,为特征根所对应的特征向量。将判断矩阵每一列归一化:将每一列经归一化后的矩阵按行相加:回总目录回本章目录

第二节层次分析法二、判断矩阵及一致性检验权重的确定方法:将向量归一化:所求得即为所求特征向量。计算判断矩阵最大特征根:其中,表示向量的第个元素。回总目录回本章目录

第二节层次分析法二、判断矩阵及一致性检验一致性检验:一致性指标:检验系数:其中,是平均一致性指标,通过查表获得。一般地,当CR<0.1时,可认为判断矩阵具有满意的一致性,否则,需要重新调整判断矩阵。回总目录回本章目录

第二节层次分析法二、判断矩阵及一致性检验层次加权:设某决策问题有m层目标(不包括总目标),设各方案对总目标的权重分别为可按下式计算:具有最大权重的方案就是最优方案。回总目录回本章目录

第三节多属性效用决策法一、多属性效用决策的概念多属性效用决策采用将目标值转化为效用值之后,再进行加权,并构成一个新的综合的单目标函数。然后,根据期望效用值最大原则解决多属性效用决策问题。回总目录回本章目录

第三节多属性效用决策法二、多属性效用函数两属性效用函数:对于具有两个属性(X、Y表示)的决策问题,定义效用函数为。如果X与Y相互独立,则两属性效用函数可以表示为加性效用函数,即:其中,和为常数,是两属性的相对重要性。回总目录回本章目录

第三节多属性效用决策法二、多属性效用函数修正的加性效用函数:两属性效用决策问题,若不能假设两个属性的效用相互独立,则不能采用加性效用函数结构,可以通过直接做决策者的二维效用曲面来计算各决策方案的期望效用值。回总目录回本章目录

第四节优劣系数法一、目标权数的确定简单编码法:将目标按重要性依次排序,最次要的目标定为1,然后按自然数顺序由小到大确定权数。环比法:将目标随机排列,按顺序将两个目标对比,得出环比比率再连乘,把环比比率换算为以最后一个目标为基数的定基比率,后进行归一化处理。优序图:对目标的重要性两两对比后在棋盘式表格上填数字。将各行数值相加,归一化后即得各目标权数。回总目录回本章目录

第四节优劣系数法二、优系数和劣系数的计算优系数是一方案优于另一方案所对应的权数之和与全部权数之和的比率,只反映优的目标的多少,以及这些目标的重要性,而不反映目标优的程度,最好标准是1。劣系数通过对比两方案的优极差和劣极差来计算,它等于劣极差除以优极差与劣极差之和,只反映目标劣的程度,不反映劣的目标数,最好标准是0。回总目录回本章目录

第五节模糊决策法一、基本概念模糊集合:设X为一基本集,若对每个都指定一个数则定义模糊子集称为的隶属函数,称为元素的隶属度。回总目录回本章目录

第五节模糊决策法一、基本概念隶属函数的确定:模糊统计确定隶属函数的方法是先选取一个基本集,然后取其中任一元素Xi,再考虑此元素属于集合的可能性。回总目录回本章目录

第五节模糊决策法一、基本概念截集:模糊集合的截集是指X中对的隶属度不小于的一切元素组成的普通集合。对于给定的实数,定义为的截集,其中,叫置信水平。回总目录回本章目录

[例]考虑投资兴建一个旅游点,选择一个最理想的地点就是决策目标。现在有三个地点D1、D2、D3可供选择。评选的标准有六个:A1——古迹的吸引力;A2——名胜风光的条件;A3——费用程度;A4——生活条件;A5——交通条件;A6——接待工作的水平。两两对比的判断矩阵列于下表,试对此问题决策。最佳地点A1A2A3A4A5A6A1114334A2111/3511/3A31/43171/51A41/31/51/711/51/6A51/315513A61/43161/31

A1D1D2D3D111/31/2D2313D321/31A2D1D2D3D1197D21/911/5D31/751A3D1D2D3D1111D2111D3111A5D1D2D3D111/21D2212D311/21A6D1D2D3D1164D21/611/3D31/431A4D1D2D3D1151D21/511/5D3151回总目录回本章目录

[解答]这是一个多目标决策问题,用层次分析法决策。首先,建立层次模型。有三层:总目标层是选择地点,中间层是三个目标,最底层是三种方案。各层判断矩阵已经给出,下面确定各层权重(用列向量表示)。第一层到第二层:矩阵归一化,然后每行相加归一化得到权重W(0),。第二层到第三层:A1-A6与各方案的权重分别为。λmax=7.49,CR=0.24

[解答]一致性检验相关数据结果依次为:各判断矩阵一致性检验系数均小于0.1,认为判断矩阵具有满意的一致性。

[解答]最后,各方案对总目标的权重为:第二个方案的权重最大,因此,选择地点D2最佳。=(0.370.380.25)

寿险理念篇之医疗篇

为什麽考虑医疗问题科学的发展生存环境工作的压力

各种疾病

让生命越来越脆弱1、生活环境严重污染2、不当的生活习惯3、不良的饮食卫生4、长期缺乏运动5、紧张的工作压力根据医疗卫生部门统计,97年将近130万人死于各类疾病,死亡率从70年代的0.84‰,上涨到90年代的1.08‰,上涨了30%,各类传染病的发病率为203.7/10万——资料来源《中国统计年鉴》

医疗费来源个人储蓄单位报销亲友援助社会募捐社会保险商业保险

社会医疗保险简介关于门诊关于住院

社会医疗保险门诊住院最低起付线最高给付线补充医疗最高给付(大额医疗)(个人帐户支付)(个人+社会医疗)

癌症占城市死亡人口比率22.58%脑中风后遗症占城市死亡人口比率22.33%心脏病占城市死亡人口比率17.28%心脏病、脑中风后遗症、癌症总发病率高达62.19%发病率统计

重大疾病医疗手术费举例别让重大疾病把您的家庭拖得一贫如洗!资料来源:中国卫生部

个人医疗费

支付现状分析个人储蓄单位报销社会医疗亲友援助社会募捐商业保险

点燃思考谁能保证不得病?医疗费准备好了吗?谁都不愿得病,谁都不愿没钱。但,当既有病又没钱治时会更惨!怎麽办?

商业保险带来的帮助减少大额医疗费带来的烦恼医疗费报销补充社会保险减少意外、疾病带来的经济损失这样会更好!

结论:商业医疗保险给你的是:生存的权利、生命的尊严、对家人的责任和爱心!'

您可能关注的文档

- 最新张拉伸长量计算课件PPT.ppt

- 最新弹性力学与有限元法2课件PPT.ppt

- 最新归园田居(其二)模板课件PPT.ppt

- 最新归园田居(其三)课件详解课件PPT.ppt

- 最新当代新形势下高校科技查新服务的新特点与新对策课件PPT.ppt

- 最新当归和阿魏酸钠抗动脉粥样硬化的作用及其机制课件课件PPT.ppt

- 最新形位公差课件PPT.ppt

- 最新影像诊断学.课件PPT.ppt

- 最新影响职业规划的因素(自我、环境、职业)课件PPT.ppt

- 最新御品新托管式呼叫中心运营平台介绍课件PPT.ppt

- 最新循环、呼吸、泌尿综合性实验课件PPT.ppt

- 最新循环系统-教学课件课件PPT.ppt

- 最新循环系统案例课件PPT.ppt

- 最新微倾式水准仪的检验与校正课件PPT.ppt

- 最新微生物与药物变质要点课件PPT.ppt

- 最新微波与天线N元天线阵课件PPT.ppt

- 最新微电子传感器与微执行器资料课件PPT.ppt

- 最新微观经济学生产理论习题课件课件PPT.ppt