- 3.85 MB

- 2022-04-29 14:35:20 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第4章金融期权与实物期权4.1金融期权4.2投资的实物期权分析1高级财务管理

4.1金融期权4.1.1期权的价值分析4.1.2看涨与看跌期权间的平价关系4.1.3影响期权价格的因素4.1.4期权定价2高级财务管理

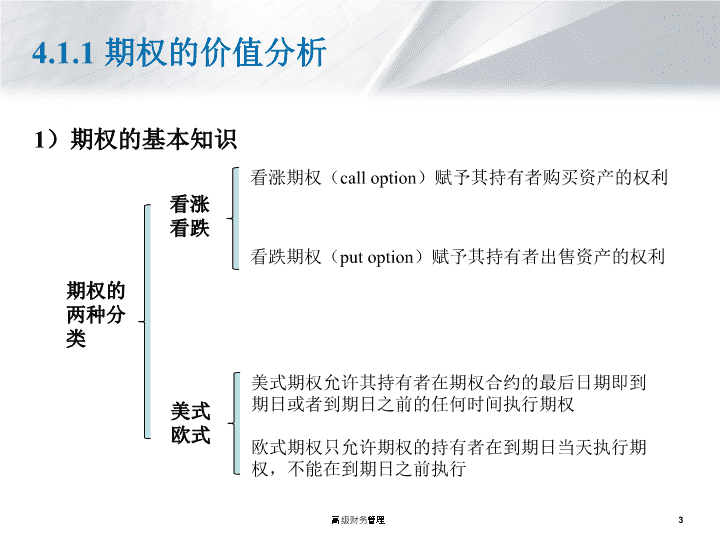

4.1.1期权的价值分析1)期权的基本知识期权的两种分类看涨看跌美式欧式看涨期权(calloption)赋予其持有者购买资产的权利看跌期权(putoption)赋予其持有者出售资产的权利美式期权允许其持有者在期权合约的最后日期即到期日或者到期日之前的任何时间执行期权欧式期权只允许期权的持有者在到期日当天执行期权,不能在到期日之前执行3高级财务管理

4.1.1期权的价值分析2)到期日的期权支付(现金流量)4高级财务管理

4.1.1期权的价值分析2)到期日的期权支付(现金流量)5高级财务管理

4.1.1期权的价值分析2)到期日的期权支付(现金流量)6高级财务管理

4.1.1期权的价值分析3)持有期权至到期日获得的利润尽管期权合约中多头的支付从来不会是负的,购买期权并持有至到期日所获得的利润却可能为负,这是由于在到期日投资者收到的支付也许会小于最初的期权购买成本。7高级财务管理

4.1.2看涨与看跌期权间的平价关系8高级财务管理

4.1.2看涨与看跌期权间的平价关系9高级财务管理

4.1.2看涨与看跌期权间的平价关系10高级财务管理

4.1.3影响期权价格的因素1)执行价格和股票价格在其他方面完全相同的看涨期权中,期权持有者为购买股票所支付的执行价格越低,则看涨期权的价值就越高。看跌期权的执行价格越低,则期权的价值也就越低。给定期权的执行价格,标的股票的当前价格越高,期权以“实值”执行的可能性就越大,则看涨期权的价值也就越高。与此相反,看跌期权的价值则随着股价的下跌而上升。11高级财务管理

4.1.3影响期权价格的因素2)期权价格的套利边界美式期权的价值不会低于对等的欧式期权。看跌期权的价值不会超过它的执行价格。看涨期权的价值不会高于股票本身的价格。美式期权的价值不会低于它的内在价值。美式期权的时间价值不可能为负。12高级财务管理

4.1.3影响期权价格的因素3)执行日期对于美式期权,距离期权执行日的时间越长,期权价值就越高。执行日期较迟的欧式期权,与其他方面完全相同而执行日期较早的欧式期权相比,其潜在的交易价格可能更低。13高级财务管理

4.1.3影响期权价格的因素4)标的股票的波动率期权的价值一般随着股票波动率的增加而增加。波动率的增加提高了股票产生非常高的回报率和非常低的回报率的可能性。股价上涨时,看涨期权的持有者将从较高的支付中获利,而一旦期权处于虚值,则不论股价的下跌程度有多大,期权持有者的支付始终为零。由于期权支付的这种不对称性,期权持有者会从股票波动率的上升中获利。以较高波动率的股票为标的资产的看跌期权,其价值也较高。14高级财务管理

4.1.3影响期权价格的因素5)提前执行期权(1)标的股票不支付股利的情况下:15高级财务管理

4.1.3影响期权价格的因素5)提前执行期权(1)标的股票支付股利的情况下:16高级财务管理

4.1.4期权定价1)二项式定价模型(1)单期的两状态模型17高级财务管理

4.1.4期权定价1)二项式定价模型期权的复制组合18高级财务管理

4.1.4期权定价19高级财务管理

4.1.4期权定价20高级财务管理

4.1.4期权定价21高级财务管理

4.1.4期权定价1)二项式定价模型(2)多期模型22高级财务管理

4.1.4期权定价2)风险中性概率定价模型我们将和称作风险中性概率(risk-neutralprobabilities)。这些风险中性概率的其他名称有:状态依存价格(state-contingentprices)、状态价格(stateprices)或者鞅价格(martingaleprice)。23高级财务管理

4.1.4期权定价3)布莱克-斯科尔斯定价模型24高级财务管理

4.1.4期权定价25高级财务管理

4.1.4期权定价26高级财务管理

4.1.4期权定价27高级财务管理

4.2投资的实物期权分析4.2.1延迟期权4.2.2增长期权4.2.3放弃期权28高级财务管理

4.2.1延迟期权29高级财务管理

4.2.1延迟期权30高级财务管理

4.2.1延迟期权31高级财务管理

4.2.1延迟期权32高级财务管理

4.2.1延迟期权33高级财务管理

4.2.1延迟期权34高级财务管理

4.2.1延迟期权35高级财务管理

4.2.1延迟期权36高级财务管理

4.2.1延迟期权37高级财务管理

4.2.1延迟期权38高级财务管理

4.2.1延迟期权39高级财务管理

4.2.1延迟期权40高级财务管理

4.2.1延迟期权41高级财务管理

4.2.2增长期权42高级财务管理

4.2.2增长期权43高级财务管理

4.2.2增长期权44高级财务管理

4.2.2增长期权45高级财务管理

4.2.2增长期权46高级财务管理

4.2.2增长期权47高级财务管理

4.2.2增长期权48高级财务管理

4.2.3放弃期权49高级财务管理

4.2.3放弃期权50高级财务管理

4.2.3放弃期权51高级财务管理

4.2.3放弃期权52高级财务管理

4.2.3放弃期权53高级财务管理

4.2.3放弃期权54高级财务管理

4.2.3放弃期权55高级财务管理

4.2.3放弃期权56高级财务管理

4.2.3放弃期权57高级财务管理

4.2.3放弃期权58高级财务管理

本章小结59高级财务管理1.如果立即执行期权所得到的支付是正的,称期权处于实值(或价内)。相反,如果立即执行期权所得到的支付是负的,称期权处于虚值(或价外)。期权的执行价格和股票市价相差甚远时,称期权处于深度实值或深度虚值。

本章小结60高级财务管理2.相关股票、债券、看涨期权和看跌期权的价值之间的关系,被称作“卖权-买权平价关系”。这一关系表明,欧式看涨期权的价格等于股票价格加上其他方面与看涨期权完全相同的看跌期权的价格,再减去将于期权到期日到期的债券的价格。也即,可将看涨期权视为股票的杠杆头寸,与规避股价下跌风险、价格为P的看跌期权的组合。

本章小结61高级财务管理3.期权的时间价值是指期权的当前价格和它的内在价值之差。由于美式期权的价值不会低于它的内在价值,所以美式期权的时间价值不可能为负。4.以不支付股利的股票作为标的资产的美式看涨期权与对等的欧式期权具有相同的价格。

本章小结62高级财务管理5.为给期权定价,首先构造一个复制组合,即在单期中与期权具有完全相同价值的其他证券的组合。因为这两者具有相同的现金流或支付,根据无套利原理,这意味着期权与复制组合的当前价值必定相等。6.复制组合的支付由斜率为、截距为的直线表示。这条直线与表示期权支付的直线(折线)有所不同,但二项式模型的秘密就在于,尽管期权和复制组合的支付在总体上并不相同,但在给定两种可能的股价上,具有同样的支付。

本章小结63高级财务管理7.基于二项式期权定价模型,将每一期的时间长度和股价运动时距缩短至零,将时期数扩展为无穷大,从而可推导出布莱克-斯科尔斯期权定价模型。8.布莱克-斯科尔斯期权定价模型中的相当于二项式模型中的,相当于二项式模型中的B,显然可见,当股价变化时,复制组合也需要重新调整以保持精确性(表现为复制组合的斜率发生变动,也称作动态复制组合)。

本章小结64高级财务管理9.实物期权允许决策者在获得新信息后,再来选择最有吸引力的备选投资项目,实物期权的存在增加了投资机会的价值。特别是在高度不确定的环境中,这一价值可能是相当大的。要想正确地做出投资决策,在决策制定过程中,必须要考虑和包含这些实物期权的价值。10.常见的实物期权有延迟期权、增长期权和放弃期权。'