- 456.01 KB

- 2022-04-29 14:27:07 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第八章成本报表

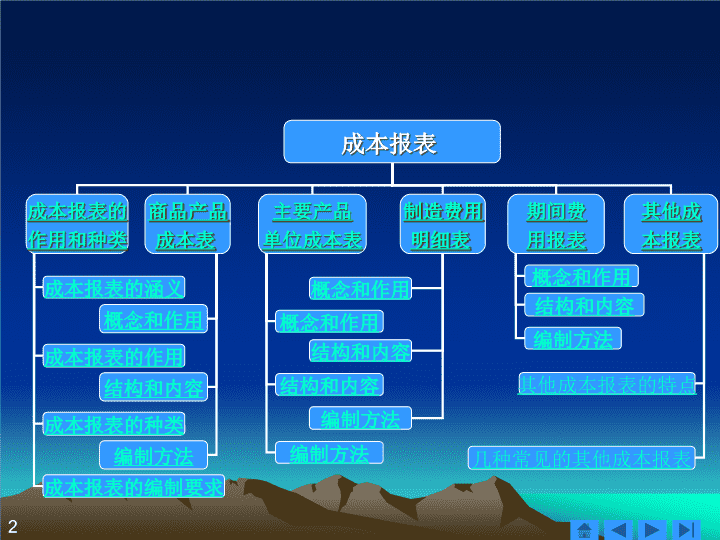

第一节成本报表的作用和种类一、成本报表的涵义二、成本报表的作用三、成本报表的种类四、成本报表的编制要求

第一节成本报表的作用和种类一、成本报表的涵义企业会计报表按服务对象划分为两类:一类为向外报送的会计报表,如资产负债表、利润表、现金流量表等;另一类为企业内部管理需要的报表,如成本报表等。成本报表是根据日常成本核算资料及其他有关资料定期或不定期编制,用以反映企业产品成本水平、构成及其升降变动情况,考核和分析企业在一定时期内成本计划执行情况及其结果的报告文件。正确及时地编制成本报表是成本会计的一项重要内容。

第一节成本报表的作用和种类二、成本报表的作用成本报表主要向企业的各级管理部门、企业领导、企业职工以及有关部门提供成本信息。成本报表的作用有:(1)提供企业在一定时期内的产品成本水平及费用支出情况。(2)可据以分析成本计划或预算的执行情况、考核成本计划的完成情况,并查明产品成本升降的原因等。(3)本期成本报表的成本资料是编制下期成本计划的重要参考依据。(4)企业主管部门把所属非独立核算单位的成本报表资料和其他报表资料等结合起来运用,可以有针对性地进行指导和监督。

第一节成本报表的作用和种类三、成本报表的种类企业的成本报表主要用来服务于企业内部经营管理部门,所以,报表的种类、格式和编制时间一般都由企业根据生产经营过程的特点和企业管理的具体要求而定。目前工业企业应编制的成本报表通常有以下几种:1.商品产品成本表;2.主要产品单位成本表;3.制造费用明细表。此外,各企业还可以根据其生产特点和管理要求,对上述成本报表作必要的补充,也可以结合本企业经营决策的实际需要,编制必要的其他内部成本报表。

第一节成本报表的作用和种类四、成本报表的编制要求必须做到数字真实、内容完整和编制及时。数字准确就是指报表的指标必须如实地反映企业成本工作的实际情况,不得以估计数字、计划数字、定额数字代替实际数字,更不允许弄虚作假,篡改数字。内容完整是指应编制的成本报表的种类必须齐全;应填列的报告指标和文字说明必须全面;表内项目和表外补充资料,不论根据账簿资料直接填列,还是分析计算填列,都应当完整,不得随意取舍。编报及时是要求按照规定期限报送成本报表,以便有关方面及时利用成本资料信息进行检查、分析等工作。

第二节商品产品成本报表一、商品成本报表概念和作用二、商品产品成本表的结构和内容三、商品产品成本表的编制方法

第二节商品产品成本报表一、商品成本报表概念和作用概念:商品产品成本表是反映企业在报告期内生产的全部商品产品(包括可比产品和不可比产品)的总成本以及各种主要商品产品的单位成本和总成本的报表。作用:根据商品产品成本表所提供的资料,可以考核全部商品产品和主要商品产品成本计划的执行结果,分析各种可比产品成本降低任务的完成情况。

第二节商品产品成本报表二、商品产品成本表的结构和内容结构:商品产品成本表将全部商品产品划分为可比产品和不可比产品两大类,并分别列出它们的单位成本、本月总成本、本年累计总成本。所谓可比产品是指去年或者以前年度正式生产过,具有较完备成本资料的产品;不可比产品是指去年或以前年度未正式生产过的产品,因而没有成本资料。对于去年试制成功,今年正式投产的产品,也应作为不可比产品。

二、商品产品成本表的结构和内容结构:本表中可比产品的单位成本、本月总成本和本年累计总成本,又分别列出上年实际平均数、本年计划数、本月实际数和本年累计实际平均数,这样做便于分析可比产品成本降低任务的完成情况。本表中不可比产品的单位成本、本月总成本和本年总成本,以及全部商品产品的总成本,同时列出本年计划数、本月实际数和本年累计实际平均数。便于考核不可比产品以及全部商品产品成本计划的执行情况。内容:商品产品成本表的格式和内容见表17—1。

表17-1商品产品成本表20xx年12月产品名称规格计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上年实际平均本年计划本月实际本年累计实际平均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)=(2)×(3)(11)=(2)×(4)(12)可比产品合计--------189000018406001846400184300001794700017758000其中:A产品台200022000130126123125260000252000246000286000027720002750000B产品台800076000195190192188156000015200001536000148200001444000014288000C产品台14001500050494648700006860064400750000735000720000不可比产品合计----21610023900033444002457200其中:D产品台5006400-5660582800030000358400371200E产品台104510000-180200125.618810020900018000001256000其它1186000830000全部商品产品制造成本-----205670020854002129140020215200

第二节商品产品成本报表三、商品产品成本表的编制方法1.“产品名称”项目应填列主要的“可比产品”和“不可比产品”的名称,主要商品产品的品种要按规定填写。2.“实际产量”项目反映本月和从年初起至本月末止各种主要商品产品的实际产量。应根据“成本计算单”或“产成品明细账”的记录计算填列。

三、商品产品成本表的编制方法3.“单位成本”项目(1)“上年实际平均”,反映各种主要可比产品的上年实际平均单位成本。应分别根据上年度本表所列各种可比产品的全年实际平均单位成本填列。(2)“本年计划”,反映各种主要商品产品的本年计划单位成本。应根据年度成本计划的有关数字填列。

三、商品产品成本表的编制方法3.“单位成本”项目(3)“本月实际”,反映本月生产的各种商品产品的实际单位成本。应根据有关产品成本计算单中的资料,按公式计算填列:

三、商品产品成本表的编制方法3.“单位成本”项目(4)“本年累计实际平均”,反映从年初起至本月末止企业生产的各种商品产品的实际单位成本。应根据成本计算单的有关数字,按下列公式计算填列:

三、商品产品成本表的编制方法4.“本月总成本”项目(1)“按上年实际平均单位成本计算”,是用本月实际产量乘以上年实际平均单位成本计算填列。(2)“按本年计划单位成本计算”,是用本月实际产量乘以本年计划单位成本计算填列。(3)“本月实际”,是根据本月产品成本计算单的资料填列。5.“本年累计总成本”项目(1)“按上年实际平均单位成本计算”,是用本年累计实际产量乘以上年实际平均单位成本计算填列。(2)“按本年计划单位成本计算”,是用本年累计实际产量乘以本年计划单位成本计算填列。(3)“本年实际”,是根据本年成本计算单的资料填列。

三、商品产品成本表的编制方法本表补充资料中的“可比产品成本降低额”和“可比产品成本降低率”的本年累计实际数,应按下列公式计算填列。

三、商品产品成本表的编制方法可比产品成本降低率的“本年计划数”,应根据年度成本计划填列,可比产品成本的“超支额”和“超支率”,应在“降低额”和“降低率”项目内以“—”号表示。

第三节主要产品单位成本表一、主要产品单位成本表的概念和作用二、主要产品单位成本表的结构和内容三、主要产品单位成本表的编制方法

第三节主要产品单位成本表一、主要产品单位成本表的概念和作用概念主要产品单位成本表是反映企业在报告期内生产的各种主要产品单位成本的构成情况和各项主要技术经济指标执行情况的报表。它是对商品产品成本表的有关单位成本作进一步补充说明的报表。作用利用主要产品单位成本表所提供的资料,可以考核各种主要产品单位成本计划的执行结果,分析各成本项目和消耗定额的变化及其原因,并便于在生产同种产品的企业之间进行成本对比,以利于找出差距,挖掘潜力,降低产品成本。

第三节主要产品单位成本表二、主要产品单位成本表的结构和内容主要产品单位成本表结构可分为上半部和下半部。上半部是反映单位产品的成本项目,并分别列出历史先进水平、上年实际平均、本年计划、本月实际和本年累计实际平均的单位成本。下半部是反映单位产品的主要技术经济指标,这些指标也分别列出了历史先进水平、上年实际平均、本年计划、本月实际和本年累计实际平均的单位用量。主要产品单位成本表的格式和内容见表17—2。

表17-2主要产品单位成本表20xx年12月产品名称A产品本月计划产量1850规格本月实际产量2000计量单位台本年累计计划产量21500销售单价160元本年累计实际产量22000成本项目行次历史先进水平××年上年实际平均本年计划本月实际本年累计实际平均12345直接材料直接工资制造费用12378.8032.408074.9142.4812.6171.1942.4812.3366.8045.0011.2067.0945.8912.02合计4124130126123125主要技术经济指标5用量用量用量用量用量普通钢材工时6769107312701269.612.568.813

第三节主要产品单位成本表三、主要产品单位成本表的编制方法主要产品单位成本表应按每种主要产品分别编制。1.“本月计划产量”和“本年累计计划产量”项目,应根据本月和本年产品产量计划资料填列。2.“本月实际产量”和“本年累计实际产量”项目,应根据统计提供的产品产量资料或产品入库单填列。3.“成本项目”项目,应按规定进行填列。4.“主要技术经济指标”项目,是反映主要产品每一单位产量所消耗的主要原材料、燃料、工时等的数量。

三、主要产品单位成本表的编制方法主要产品单位成本表应按每种主要产品分别编制。5.“历史先进水平”是指本企业历史上该种产品成本最低年度的实际平均单位成本和实际单位用量。应根据历史成本资料填列。6.“上年实际平均”是指上年实际平均单位成本和单位用量。应根据上年度本表的本年累计实际平均单位成本和单位用量的资料填列。7.“本年计划”是指本年计划单位成本和单位用量。应根据年度成本计划中的资料填列。8.“本月实际”,是指本月实际单位成本和单位用量。应根据本月完工的该种产品成本资料填列。

三、主要产品单位成本表的编制方法主要产品单位成本表应按每种主要产品分别编制。9.“本年累计实际平均”是指本年年初至本月末止该种产品的实际平均单位成本和单位用量。应根据年初至本月末止的已完工产品成本计算单等有关资料,采用加权平均法计算后填列,其计算公式如下:本表对不可比产品,则不填列“历史先进水平”和“上年实际平均”的单位成本和单位用量。由于本表是商品产品成本表的补充,所以,该表中按成本项目反映的“上年实际平均”、“本年计划”、“本月实际”、“本年累计实际平均”的单位成本合计,应与商品产品成本表中的各该单位成本的数字分别相等。

第四节制造费用明细表一、制造费用明细表的概念和作用二、制造费用明细表的结构和内容三、制造费用明细表的编制方法

第四节制造费用明细表一、制造费用明细表的概念和作用概念制造费用明细表是反映企业在报告期内发生的各项制造费用的报表。作用利用制造费用明细表所提供的资料,可以分析制造费用的构成和各项费用增减变动情况,考核制造费用预算的执行结果,以便进一步采取措施,节约开支,降低费用,从而降低产品的制造成本。

第四节制造费用明细表二、制造费用明细表的结构和内容结构制造费用明细表的结构是按规定的制造费用项目,分别反映“本年计划数”、“上年同期实际数”和“本年累计实际数”。这样做,便于用本年实际数分别同本年计划数和上年同期实际数进行比较,以便加强对制造费用的管理。内容制造费用明细表的格式和内容见表17—3。

表17-3制造费用明细表20xx年12月项目行次本年计划数上年同期实际数本年累计实际数职工薪酬折旧费租赁费修理费机物料消耗低值易耗品取暖费水电费办公费差旅费保险费设计制图费试验经验费劳动保护费其他12345678910111213141510000090000130004800016000220005200048000300003000050000190003100044000200009000088000126004500017500231005280050500314002800063000192003300041000208001050008640014200412001550021800517004730033000279004930018100367004320021000合计-613000615900612300

第四节制造费用明细表三、制造费用明细表的编制方法1.“本年计划数”各项数字,根据制造费用的年度计划数填列。2.“上年同期实际数”各项数字,根据上年同期本表的“本年累计实际数”填列。如果表内所列项目和上年度的费用项目在名称或内容上不相一致,应对上年度的各项数字按照表内规定的项目进行调整。3.“本年累计实际数”各项数字,填列自年初起至编报月月末止的累计实际数,应根据“制造费用明细账”的记录计算填列。

第五节期间费用报表一、期间费用报表的概念和作用二、期间费用报表的结构和内容三、期间费用报表的编制方法

第五节期间费用报表一、期间费用报表的概念和作用概念期间费用报表是反映企业在报告期内发生的管理费用、财务费用和销售费用的报表。作用利用期间费用报表所提供的资料,可以考核期间费用计划或预算的执行情况,分析各项费用的构成和增减变动情况,以便进一步采取措施,压缩开支,不断降低费用水平。

第五节期间费用报表二、期间费用报表的结构和内容结构:期间费用报表一般包括管理费用明细表、财务费用明细表和销售费用明细表。它们的结构基本相同,都是按照规定的费用项目,分别反映“本年计划数”、“上年实际数”、“本年实际数”,这样反映便于用本年实际数分别同本年计划数和上年实际数进行比较,以便加强对费用的控制和管理。内容:有关期间费用报表的格式和内容参见表17-4、表17-5和表17-6。

表17-4管理费用明细表20xx年12月项目行次本年计划数上年实际数本年实际数职工薪酬折旧费办公费修理费差旅费物料消耗劳动保险费待业保险费低值易耗品摊销12345678995000700005600030000420001200010000142509000920007100051000310004100012000990013800950096000730005340038000460301100010000144009300…………其他12180002050015000合计13404000413250402130

表17-5财务费用明细表20xx年12月项目行次本年计划数上年实际数本年实际数利息支出金融机构手续费汇兑损失其他1234110000220004500120001180002180057001500010200021350610011420合计5148500160500140870

表17-6销售费用明细表20xx年12月项目行次本年计划数上年实际数本年实际数职工薪酬差旅费办公费保险费修理费物料消耗运杂费包装费折旧费…其他123456789138500044200215002100028002200800040006000…20008280043920208001900028002260860050826800…16008310043400197001950028903100856046005700…2070合计14201600176692205360

第五节期间费用报表三、期间费用报表的编制方法管理费用明细表、财务费用报表明细表和销售费用明细表各项目的填列方法为:“本年计划数”栏各项目数字,根据本年度各项费用预算填列。“上年实际数”栏各项目数字,根据上年度本表的“本年实际数”栏相应数字填列。如果表内所列费用项目和上年度的费用项目在名称和内容上不相一致,应对上年度的各项数字按本年度表内项目的规定进行调整。“本年实际数”栏各项目数字,根据本年度“管理费用明细账”、“财务费用明细账”和“销售费用明细账”中各项费用的累计数填列。

第六节其他成本报表一、其他成本报表的特点二、几种常见的其他成本报表

第六节其他成本报表一、其他成本报表的特点其他成本报表具有以下几个特点:形式上更具有灵活性内容上更注重针对性时间上更强调及时性编报主体的多样性

第六节其他成本报表二、几种常见的其他成本报表(一)责任成本报告(二)材料考核表(三)人工成本考核表(四)损失报告表

责任成本报告表有关责任成本报告的格式,可参见表17-7项目预算调整预算实际业务量差异耗费、效率差异⑴⑵⑶⑷=⑵-⑴⑸=⑶-⑵直接材料:A材料材料耗用量差异直接工资效率差异费用率差异变动制造费用效率差异费用率差异变动成本合计可控固定成本管理人员工资折旧合计车间成本合计实物数据甲产品(件)A材料(千克)直接工时(工时)表17-7第一生产车间责任成本报告20xx年x月

材料考核表对主要材料的耗用量和成本进行考核的材料考核表,可分别由仓库保管人员和财会部门材料核算人员编制。前者主要从耗用量角度报告一定时期内(旬、半月、月)某种材料的耗用情况;后者则主要从成本比较的角度报告一定时期内(旬、半月、月)某种材料的成本情况。月报格式参见表17-8、17-9、17-10。

材料考核表表17-8材料耗用量月报日期本日数本月累计数本年累计数实际用量定额用量差异差异率(%)实际用量定额用量差异差异率实际用量定额用量差异差异率合计

材料考核表表17-9材料耗用成本月报部门计划价格成本(实际用量×计划单价)定额(或标准)成本(定额用量×计划单价)差异额差异率(%)一车间二车间合计

材料考核表表17-10材料成本差异分析月报凭证编号供货单位名称材料名称计量单位采购数量实际成本计划成本差异单位成本总成本单位成本总成本单位成本总成本差异率

人工成本考核表人工成本考核表主要用来反映人工成本的执行情况,可以按照工号或工人姓名列示实际人工费与定额人工费及其差异揭示人工费用节约或超支的原因。具体格式可参见表17-11。工号或工人姓名实际人工费用定额人工费用差异实际工时实际小时工资实际人工费用定额工时定额小时工资定额人工费用工时差异工资率差异人工费用差异表17-11人工成本考核表

损失报告表为了分析各项生产损失的金额及其产生原因,有时需要有关车间、部门编报“生产损失报告表”。该表可以根据“停工损失”、“废品损失”等账户记录或其他原始凭证编制。其格式参见表17-12。项目原因数量工时修复费用报废净损失备注材料人工制造费用小计生产成本回收残料净损失料费工费制造费用小计废品损失可修复不可修复合计停工损失职工薪酬办公费折旧费水电费其他合计表17-12生产损失报告表

思考题1.成本报表的种类有哪些?2.成本报表的编制要求有哪些?3.成本报表在成本管理中有什么作用?4.什么是商品产品成本表?该表结构?编制?5.什么是主要产品成本表?该表结构?编制?6.什么是制造费用明细表?该表结构?编制?7.商品产品成本表的作用有哪些?'