- 463.00 KB

- 2022-04-29 14:42:44 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第六章税收原理ChapterSixTaxPrinciples第一节税收概述第二节税收的构成要素第三节税收的分类第四节税收负担和税负转嫁第五节税收的效应

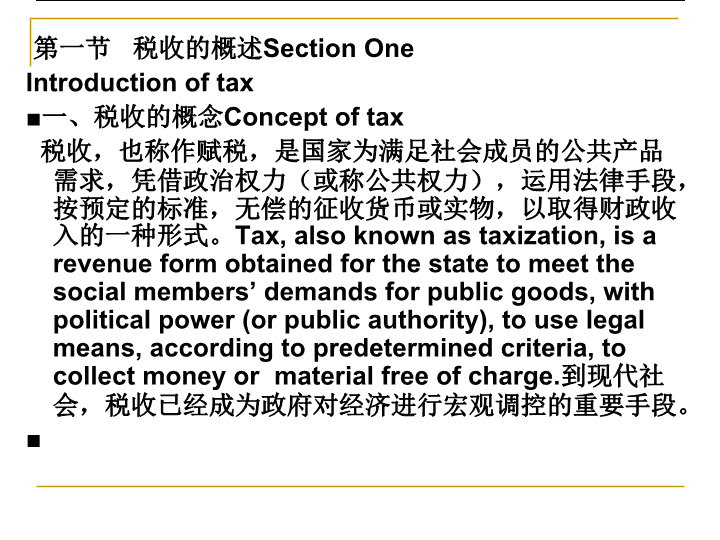

第一节税收的概述SectionOneIntroductionoftax■一、税收的概念Conceptoftax税收,也称作赋税,是国家为满足社会成员的公共产品需求,凭借政治权力(或称公共权力),运用法律手段,按预定的标准,无偿的征收货币或实物,以取得财政收入的一种形式。Tax,alsoknownastaxization,isarevenueformobtainedforthestatetomeetthesocialmembers’demandsforpublicgoods,withpoliticalpower(orpublicauthority),touselegalmeans,accordingtopredeterminedcriteria,tocollectmoneyormaterialfreeofcharge.到现代社会,税收已经成为政府对经济进行宏观调控的重要手段。■

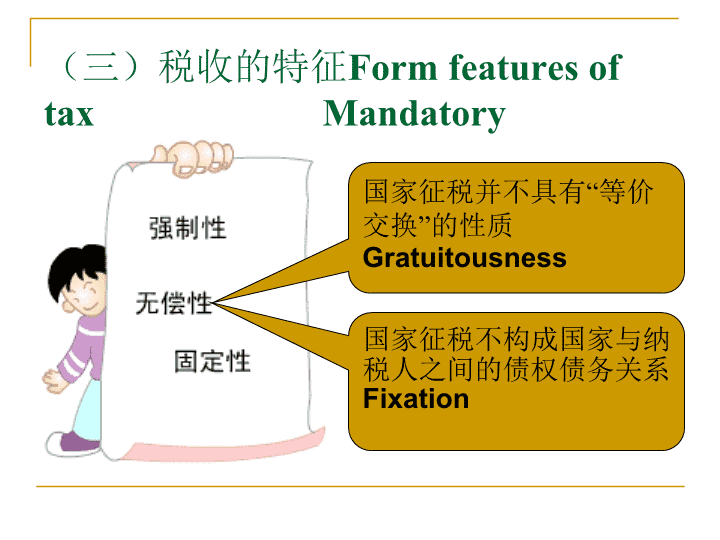

(三)税收的特征FormfeaturesoftaxMandatory国家征税并不具有“等价交换”的性质Gratuitousness国家征税不构成国家与纳税人之间的债权债务关系Fixation

第二节税收的构成要素Structureelementsoftax■一、纳税人Taxpayer纳税人,又称为纳税义务人,是纳税的主体。■二、课税对象Levyobjects课税对象又称税收客体,它是指税法规定的征税的目的物。■三、税率Taxrate1比例税率proportion2累进税率progressive3定额税率ration

全额累进税率与超额累进税率的比较

■四、减免税Taxrelief减免税是对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定,是税法的原则性和灵活性相结合的体现。减免税的内容主要包括:1、减税和免税,即对应纳税额少征一部分或全部免征。2、起征点和免征额。

三、税收分类Theclassificationoftax(一)按课税对象的性质分类流转税Turnovertax所得税IncomeTax财产税Propertytax资源税ResourceTax行为税Behavioroftax

■二、按税负能否转嫁为标志进行的分类以税负是否转嫁为标志可以把税收分为直接税和间接税。Directandindirecttaxes■三、按计征标准进行的分类按照计征标准划分可将税收划分为从价税和从量税。Advaloremtaxandtheamountoftax■四、按税收和价格的关系进行的分类以税收与价格的关系为标准可将税收分为价内税和价外税。Pricewithinthetaxandtaxnotincludedinprice■五、按税收管辖和支配权进行的分类中央税和地方税Centralandlocaltaxes

第四节税收负担和税负转嫁Taxburdenandtaxburdenshifting一、税收负担及衡量指标Taxburdenandindex■(一)税收负担涵义■(二)税收负担衡量指标●1、宏观税收负担衡量指标。1国民生产总值税收负担率2国内生产总值税收负担率3国民收入税收负担率●2、微观税收负担衡量指标1企业所得税税收负担率2企业综合税收负率3个人所得税税收负担率■(三)税收负担分析-“拉弗曲线”简介

二、税负转嫁与归宿Taxburdenshiftingandend■(一)税负转嫁的概念与形式●1、税负转嫁与归宿的概念税负转嫁亦称税收负担转嫁,是指纳税人在缴纳税款后,在商品交易过程中,通过提高销售价格或压低购进价格的方法,将所缴纳的税款部分或全部转移给他人负担的一种经济现象。■2、税负转嫁的形式●(1)税负前转或顺转●(2)税负后转或逆转●(3)税负资本化

■(二)影响税负转嫁的因素Theelementsofaffectingtaxburdenshifting●1、商品或要素的供求弹性●2、课税范围的宽窄●3、税种属性●4、反映期间■(三)我国的税负转嫁目前我国税制是以流转税为主体的复合税制,而税负转嫁又主要发生在流转税领域,因而深入地研究税负转嫁的机理,对我国税制的建立健全有着特殊重要的实践意义和理论意义。

第五节税收的效应Theeffectoftax■一、收入效应Revenueeffect税收效应,是指纳税人因国家课税而在其经济选择或经济行为方面作出的反应。■二、替代效应Substitutioneffect替代效应对纳税人在商品购买方面的影响,表现为当政府对不同的商品实行征税或不征税、重税或轻税的区别对待时,会影响商品的相对价格,使纳税人减少征税或重税商品的购买量,而增加无税或轻税商品的购买量,即以无税或轻税商品替代征税或重税商品。

三、税收的“中性”“Neutral"oftax税收中性包括两种含义:一是国家征税使社会所付出的代价以税款为限,尽可能不给纳税人或社会带来其他的额外损失或负担;二是国家征税应避免对市场经济正常运行的干预,特别是不能使税收成为超越市场机制之上的资源配置的决定性因素。本章完

第六章参考答案一.名词解释(略)二.单项选择题1c2A3A4B5C6A7D8C三.多项选择题1ABC2ABD3ABC4ACD5ABC6ABCD7AD8ABD四.判断题1对2错3错4错5错6错7对8错

五.简答题1.答:税收同其他财政收入的方式相比较具有三个特征:(1)强制性(2)无偿性(3)固定性。三个形式特征是税收本身所固有的,是一切社会意识形态下税收的共性。2.答:税收分类的方法很多,依据不同的标准,可分为:(1)按征税对象性质可分为流转税、所得税、财产行为税和资源税;(2)按计税标准可分为从价税和从量税;(3)按税负是否转嫁可分为直接税和间接税;(4)按税收和价格的关系可分为家内税和价外税;(5)按税收的归属权可分为中央税、地方税和共享税。

3.答:税负转嫁是指纳税人将其缴纳的税款,通过各种途径全部或部分地转移给他人负担的过程。其主要方式主要有:(1)前转(2)后转(3)消转(4)税收资本化4.答:税收效应是指纳税人因国家课税而在其经济选择或经济行为方面作出的反应。包括收入效应和替代效应。(1)收入效应是指国家征税使纳税人的收入水平下降,从而使纳税人降低购买商品的数量和消费水平。(2)替代效应是指国家征税,使得纳税人减少购买征税商品的数量,而增加购买不征税商品的数量。

七、论述题所谓税收中性包括两种含义:一是国家征税使社会所付出的代价以税款为限,尽可能不给纳税人或社会带来其他的额外损失或负担;二是国家征税应避免对市场经济正常运行的干预,特别是不能使税收成为超越市场机制之上的资源配置的决定性因素。税收的中性就是针对税收的超额负担提出的,税收理论一般认为,税收的超额负担会降低税收的效率。而减少税收的超额负担,提高税收效率的重要途径就在于要尽可能保持税收的中性。体现税收的中性原则,并不意味着取消或忽视税收对产业结构的调节作用。以现行税制中最具中性特色的增值税为例:1.增值税本身也不是完全中性的。2.增值税中性化的前提是实行单一税率,而我国现行增值税设置了两档税率,其中低档税率13%,体现了对居民生活基本用品和农业生产资料的鼓励作用。3.我国在全面推行增值税的同时,选择十四类商品、分别设置税率或税额征收消费税,配合增值税发挥特殊的调节作用。必须注意强调税收效应以及税收对产业结构的调节作用和税收必须是在市场起基础性作用的前提下发挥调节作用。'

您可能关注的文档

- 网页设计课件PPT.ppt

- 《数字电子技术基础》第五版 阎石 第3章 课件PPT.ppt

- 《数字电子技术基础》第五版 阎石 第11章 课件PPT.ppt

- 语文苏教版二年级下册《问银河》课件PPT.ppt

- 华师大版八年级上册第15章平移与旋转整章复习课件PPT.ppt

- 人教版五年级数学下册《最大公因数》课件PPT.ppt

- 数学人教版五年级下册分数的基本性质 课件PPT.ppt

- 化学人教版九年级上册《燃烧和灭火》课件PPT.ppt

- 数学人教版五年级下册《打电话》课件PPT.ppt

- 数学人教版五年级下册《通分》课件PPT.ppt

- 语文园地六课件PPT下载 人教版新课标一年级语文下册课件.ppt

- 数学北师大版二年级下册《回收废电池》课件PPT版.ppt

- 液体疗法-基层儿科医师的学习-【课件PPT】.ppt

- 数学北师大版二年级下册《辨认方向》课件PPT版.ppt.ppt

- 五年级下册《体积与容积》课件PPT.ppt

- 北大五年级下册数学《体积与容积》课件PPT.ppt

- 人教版五年级数学下册《通分》课件PPT..ppt

- 北师大版小学五年级下册数学《体积与容积》课件PPT.ppt