- 1.12 MB

- 2022-04-29 14:41:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'内容及学时分配表22

4.8负债4.8.1流动负债教学提示负债的概念及类型;流动负债的特点教学内容一、短期借款(一)短期借款概念(二)短期借款核算二、应付票据(一)应付票据含义(二)应付票据账户设置(三)应付票据的账务处理教学目标知识目标:掌握短期借款和应付票据的含义及利息处理原则能力目标:掌握短期借款和应付票据的技能

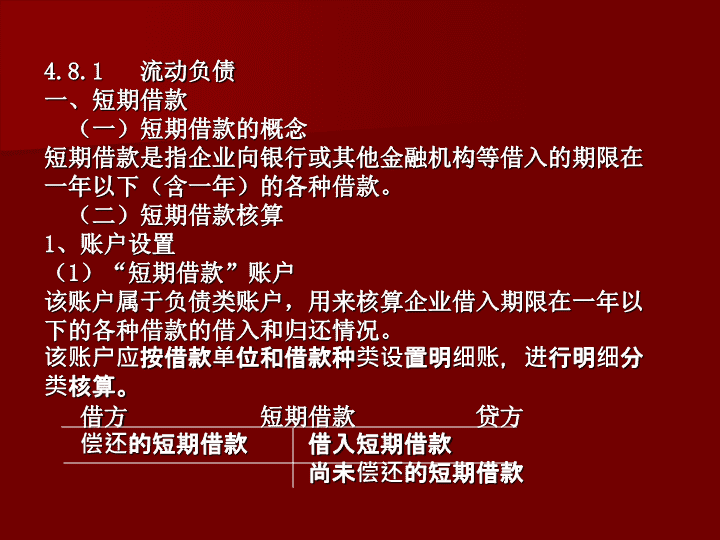

4.8.1流动负债

一、短期借款(一)短期借款的概念

短期借款是指企业向银行或其他金融机构等借入的期限在一年以下(含一年)的各种借款。

(二)短期借款核算1、账户设置(1)“短期借款”账户该账户属于负债类账户,用来核算企业借入期限在一年以下的各种借款的借入和归还情况。该账户应按借款单位和借款种类设置明细账,进行明细分类核算。借方短期借款贷方偿还的短期借款借入短期借款尚未偿还的短期借款

二、应付票据(一)含义应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票。(二)账户设置设置“应付票据”总账,核算应付票据的发生、偿付等情况。该账户贷方登记开出、承兑汇票的面值及带息票据的预提利息,借方登记支付票据的金额,余额在贷方,表示企业尚未到期的商业汇票的票面金额。可按付款单位名称设若干个明细账。(三)应付票据的处理1、发生应付票据企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,应当按票面金额作为应付票据入账金额,借:材料采购、库存商品、应付账款等应交税费-应交增值税(进项税额)贷:应付票据

2、支付银行承兑汇票手续费企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,所支付的银行承兑汇票手续费应当计入财务费用。3、计算应付票据利息计算出应付票据的利息,应计入财务费用。借:财务费用贷:应付票据4、偿还应付票据应付票据到期支付票款时,应按账面余额予以结转。借:应付票据贷:银行存款5、转销应付票据应付银行承兑汇票到期,如企业无力支付票款,应将应付票据的账面余额转作短期借款,应付商业承兑汇票到期,如企业无力支付票款,应将应付票据的账面余额转作应付账款。

例题1:

某企业采用商业承兑汇票结算方式购入一批原材料,根据发票账单,购入材料的实际成本为15万元,支付的增值税2.55万对方代垫的运杂费0.5万元。材料已经验收入库、企业开出3个月承兑的商业汇票,并用银行存款支付运杂费。假设该企业采用实际成本进行材料的日常核算。

开出商业汇票时:

借:原材料150,000

应交税费-应交增值税(进项税额)25,500

贷:应付票据175,500

借:原材料5,000

贷:银行存款5,000

到期付款时:借:应付票据175,500

贷:银行存款175,500

如到期不能支付,在未签发新的票据时:

借:应付票据175,500

贷:应付账款175,500

例题2:某企业采购材料一批,2000年10月1日按合同规定开出银行承兑汇票一张,面值4万元,其中含增值税5000元,年利率8.4%,六个月期,开出票据之前,向银行缴纳手续费40元票据到期,该企业无力支付票据,30天后,才将款项归还银行,银行收取600元罚息。支付承兑手续费:

借:财务费用40贷:银行存款40开出票据,购买材料:借:材料采购35,000应交税费-应交增值税(进行税额)5,000贷:应付票据40,000

2000年12月31日,计算3个月的利息为40000×8.4%÷12×3=840(元)借:财务费用840贷:应付票据840票据到期时:

借:应付票据40,840财务费用840

贷:短期借款41,68030天后,付款给银行:借:短期借款41,680财务费用600贷:银行存款42,280

教学小结强调本次课主要讲授的短期借款和应付票据两方面的内容要点,其中,重点是短期借款和应付票据的取得与支付支付票款的,难点是应付票据转让的。作业与思考1.如何判断借款是长期还是短期?2.查阅资料,了解贷款应提供的资料?3.根据P37、P51、P83的原始凭证编制记账凭证,并登记账簿。

4.8.2应付及预收款项教学提示赊销的类型、商品销售方式教学内容三、应付及预收款项(一)应付账款1、应付账款含义2、应付账款入账价值3、应付账款入账时间4、应付账款账户设置5、主要账务处理(二)预收账款1、预收账款含义2、预收账款账户设置3、预收账款

教学目标知识目标:掌握应付账款的含义、入账价值和入账时间,预收账款的含义及账户设置原则能力目标:掌握应付账款和应付票据的技能

教学内容三、应付及预收款项(一)应付账款1、应付账款含义2、应付账款入账价值3、应付账款入账时间4、应付账款账户设置5、主要账务处理(二)预收账款1、预收账款含义2、预收账款账户设置3、预收账款

三、应付及预收款项(一)应付账款1、含义应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。应付账款和应付票据不同,应付账款是尚未结清的债务,而应付票据是一种期票,是延期付款的证明。2、入账价值按到期应付的金额入账,不按到期应付金额的现值入账。3、入账时间应收账款入账时间的确定,应以所购买物品的所有权转移或接受劳务已发生为标志。(1)单货同行的情况下,应付账款一般待货物验收入库后,才按发票账单登记入账。(2)货到单未到的情况下,月终估计入账。

4、账户设置设置“应付账款”总账,核算应付账款的发生、偿还、转销等情况。贷方登记企业因购买材料、商品或接受劳务供应等而发生的应付账款,借方登记企业偿还的应付账款,或开出商业汇票抵付应付账款的款项,或已冲销的无法支付的应付账款,余额一般在贷方,表示企业尚未支付的应付账款余额。应按照债权人设置明细账进行明细核算。5、主要账务处理(1)发生应付账款借:材料采购、在途物资等应交税费-应交增值税(进项税额)贷:应付账款企业接受供应单位提供劳务而发生的应付未付款项借:生产成本、管理费用等贷:应付账款

(2)附有现金折扣的应付账款,在偿付时冲减财务费用。(3)偿还应付账款偿还应付账款开出商业汇票抵付应付账款时,借:应付账款贷:银行存款应付票据(4)转销应付账款转销确实无法支付的应付账款,应按其账面余额计入营业外收入,借:应付账款贷:营业外收入例题1:某企业开出商业承兑汇票1张,面值10000元,三个月期限,不带息,用以抵付前欠应付购货款。借:应付账款10,000贷:应付票据10,000

(二)预收账款1、含义预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,它所形成的负债不是以货币偿付,而是以货物偿付。2、账户设置可以设置“预收账款”账户,核算预收账款的取得、偿付等情况。该账户贷方登记发生的数额和退回购货方多付账款的数额,余额在贷方,反映企业向购货单位预收款项但尚未向购货方发货的数额,如为借方余额,反映企业尚未转销的款项。企业应当按照购货单位设置明细账进行明细核算。也可以不设置“预收账款”账户,发生时直接计入“应收账款”账户。

3、账务处理(1)预收款项时,借:银行存款贷:预收账款(或应收账款)(2)销售实现时,借:预收账款(应收账款)贷:主营业务收入应交税费-应交增值税(销项税额)(3)收到补付的货款时,借:银行存款贷:预收账款(或应收账款)(4)退回多收的货款时,借:预收账款(或应收账款)贷:银行存款

例题2:某企业向购货单位预收货款20000元,存入银行,一个月后,销货给对方50000元,货款不足部分收到一张商业承兑汇票,面值30850元,增值税850元。借:银行存款20,000贷:预收账款(应收账款)20,000借:预收账款(应收账款)50,850贷:主营业务收入50,000应交税费-应交增值税(销项税额)850借:应收票据30,850贷:预收账款(应收账款)30,850假设向购货单位预收货款60000元,多余退回,则借:预收账款(或应收账款)9150贷:银行存款9150

教学小结对本次课进行穿线,强调知识和技能要点,指出重点为应付账款,难点是在不设置“预收账款”账户的情况下所涉及的预收款项在“应收账款”账户核算。作业与思考1、带息票据和不带息票据在方面有哪些不同?2、应付账款在会计报表中如何填列?

短期借款、应付票据、应付账款账务处理教学提示短期借款、应付票据、应付账款要点教学内容一、针对短期借款、应付票据、应付账款的方法进行相关问题的提问以复习其核算要点技能二、布置实验项目并提出实验要求三、实验并指导教学目标知识目标:熟练掌握短期借款、应付账款形成的来源和减少的去向;应付票据的种类及利息的计算方式能力目标:熟练掌握短期借款、应付账款、应付票据的技能

教学小结针对实验中出现的共性问题进行讲解作业与思考1、短期借款、应付票据和应付账款中最容易出现的问题有哪些?2、如何避免这些问题的发生?

四、应付职工薪酬教学提示支付职工劳务报酬的方式、应付职工薪酬包括的项目内容教学内容应付职工薪酬(一)应付职工薪酬核算的内容(二)应付职工薪酬的核算1、账户设置2、账务处理教学目标知识目标:掌握应付职工薪酬的项目内容能力目标:掌握应付职工薪酬主要技能

(一)应付职工薪酬核算的内容应付职工薪酬是指企业根据有关规定应付给职工的各种薪酬,包括职工工资、奖金、津贴和补贴,职工福利费,医疗、失业、工伤、生育等社会保险费,住房公积金,工会经费,职工教育经费,非货币性福利等因职工提供服务而产生的义务。包括:1、职工工资、奖金、津贴和补贴2、职工福利费3、社会保险费4、住房公积金5、工会经费和职工教育经费6、非货币性福利7、辞退福利

(二)应付职工薪酬的核算1、账户设置设置“应付职工薪酬”总账账户,以核算应付职工薪酬的提取、结算、使用等情况。贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记实际发放职工薪酬的数额;期末贷方余额,反映企业应付未付的职工薪酬。并按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”等项目设置明细账户。2、账务处理(1)确认应付职工薪酬时,①货币性职工薪酬借:生产成本、制造费用、劳务成本(生产人员薪酬)管理费用(管理部门人员的职工薪酬)销售费用(销售人员的职工薪酬)贷:应付职工薪酬外商投资企业从净利润中提取职工奖励及福利基金,借:利润分配——提取的职工奖励及福利基金贷:应付职工薪酬

例1:乙企业本月应付工资总额462000元,工资费用分配汇总表中列示的产品生产人员工资为320000元,车间管理人员工资为70000元,企业行政管理人员工资为60400元,销售人员工资为11600元。乙企业的有关如下:借:生产成本——基本生产成本320000制造费用70000管理费用60400销售费用11600贷:应付职工薪酬——工资462000

例2:丙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因职工食堂而需要承担的福利费金额。2007年11月,企业在岗职工共计100人,其中管理部门20人,生产车间80人,企业的历史经验数据表明,对于每个职工企业每月需补贴食堂120元。丙企业的有关账务处理如下:借:生产成本9600管理费用2400贷:应付职工薪酬——职工福利12000丙企业应当提取的职工福利=120×100=12000(元)

例3:根据国家规定的计提标准计算,甲企业本月应向社会保险经办机构缴纳职工基本养老保险费共计64680元,其中,应计入基本生产车间生产成本的金额为44800元,应计入制造费用的金额为9800元,应计入管理费用的金额为10080元。甲企业的有关账务处理如下:借:生产成本——基本生产成本44800制造费用9800管理费用10080贷:应付职工薪酬——社会保险费64680

②非货币性职工薪酬。企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬,借记“管理费用”、“生产成本”、“制造费用”等账户,贷记“应付职工薪酬——非货币性福利”账户。例4:B公司为小家电生产企业,共有职工200名,其中170名为直接参加生产的职工,30名为总部管理人员。2007年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司每名职工。该型号的电暖器市场售价为每台1000元,B公司适用的增值税税率为17%。

B公司的有关账务处理如下:借:生产成本198900管理费用35100贷:应付职工薪酬——非货币性福利234000本例中,应确认的应付职工薪酬=200×1000×17%+200×1000=234000(元)其中,应计入“生产成本”账户的金额=170×1000×17%+170×1000=198900(元)应计入“管理费用”账户的金额=30×1000×17%+30×1000=35100(元)

例题5:C公司为总部各部门经理级别以上职工提供汽车免费使用,同时为副总裁以上高级管理人员每人租赁一套住房。C公司总部共有经理以上职工20名,每人提供一辆桑塔纳汽车免费使用,假定每辆桑塔纳汽车每月计提折旧1000元;该公司共有副总裁以上高级管理人员5名,公司为其每人租赁一套面积为200平方米带有家具和电器的公寓,月租金为每套8000元。

C公司的有关账务处理如下:借:管理费用60000贷:应付职工薪酬—非货币性福利60000借:应付职工薪酬—非货币性福利20000贷:累计折旧20000应确认的应付职工薪酬=20×1000+5×8000=60000(元)其中,提供企业拥有的汽车供职工使用的非货币性福利=20×1000=20000(元)租赁住房职工使用的非货币性福利=5×8000=40000(元)

(2)发放职工薪酬时①支付职工工资、奖金、津贴和补贴企业按照有关规定向职工支付工资、奖金、津贴等,借记“应付职工薪酬——工资”账户,贷记“银行存款”、“库存现金”等账户;企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记:“应付职工薪酬”账户,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等项目。在实务中,企业一般在每月发放工资前,根据“工资结算汇总表”中的“实发金额”栏的合计数向开户银行提取现金,借记“库存现金”账户,贷记“银行存款”账户;然后再向职工发放。

例6:A企业根据“工资结算汇总表”结算本月应付职工工资总额462000元,代扣职工房租40000元(已代交),企业代垫职工家属医药费2000元,实发工资420000元。A企业的有关账务处理如下:(1)从银行提取现金:借:库存现金420000贷:银行存款420000(2)发放工资,支付现金:借:应付职工薪酬——工资420000贷:库存现金420000(3)代扣款项:借:应付职工薪酬——工资42000贷:其他应收款——职工房租40000——代垫医药费2000

②支付职工福利费企业向职工食堂、职工医院、生活困难职工等支付职工福利费时,借记“应付职工薪酬——职工福利”账户,贷记“银行存款”、“库存现金”等账户。例7:2007年9月,甲企业以现金支付职工张某生活困难补助800元。甲企业的有关如下:借:应付职工薪酬——职工福利800贷:库存现金800

例8:丙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因职工食堂而需要承担的福利费金额。20×7年10月,丙企业共支付12000元补贴给食堂。丙企业的有关如下:借:应付职工薪酬——职工福利12000贷:库存现金12000

教学小结对本次课内容进行概括和总结,指出重点和难点所在,其中,重点为应付职工薪酬的核算,难点为应付职工薪酬核算的内容的理解。作业与思考1、应付职工薪酬包括哪些内容?2、职工薪酬的支付方式有哪几种?

五、应交税费—应交增值税—应交消费税教学提示税金的种类及应交增值税和应交消费税的性质、产品价格的构成要素和控制消费的方式和方法

教学内容(一)应交增值税1、含义2、征税范围3、税率4、应纳税额的计算5、核算使用的主要账户6、主要账务处理(二)应交消费税1、含义2、消费税的计算3、消费税的应交税费

教学目标知识目标:掌握增值税和消费税含义、征税范围和税率知识能力目标:掌握增值税应纳税额的计算、应交增值税和应交消费税的技能

五、应交税费(一)应交增值税1、含义增值税是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,就其取得的货物或应税劳务销售额,以及进口货物金额计算税款,并实行税款抵扣制的一种流转税。从计税原理上看,增值税是对商品生产和流通中各环节的新增价值或商品附加值进行征税,所以叫“增值税”。2、征税范围(1)销售或进口货物(有形动产)(2)提供的加工、修理修配劳务

视同销售货物的行为:①委托代销:收到代销清单时确认收入实现②受托代销③将自产或委托加工的货物用于非应税项目④将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者⑤将自产、委托加工或购买的货物分给股东或投资者⑥将自产、委托加工的货物用于集体福利或个人消费⑦将自产、委托加工或购买的货物无偿赠送他人⑧设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外

3、税率一般纳税人:17%小规模纳税人:6%、4%4、应纳税额的计算(1)小规模纳税人:应纳税额=销售额×征税率(2)一般纳税人:销项税额=销售额×税率应纳税额=当期销项税额-当期进项税额

准予抵扣的进项税额:①从销售方取得的增值税专用发票上注明的增值税工业生产企业购进货物(包括外购货物所支付的运输费用),必须在购进的货物已经验收入库后才能申报抵扣进行税额,对货物尚未到达企业或验收入库的,其进项税额不得作为纳税人当期进行税额予以抵扣。②从海关取得的完税凭证上注明的增值税额③一般纳税人向农业生产者购买的免税农业产品,或者向小规模纳税人购买的农产品,准予按照经主管税务机关批准使用的收购凭证上注明的价款和10%的扣除率计算进项税额,从当期销项税额中扣除。(买价中含农业特产税)进项税额=买价×扣除率④一般纳税人外购货物(固定资产除外)所支付的运输费用,以及一般纳税人销售货物所支付的运输费用,根据运输结算单据(普通发票)所列运费金额依7%的扣除率计算进项税额准予扣除。(含建设基金,不包括杂费)⑤专门从事旧物资经营的一般纳税人收购旧物资且不能取得增值税专用发票的,根据主管税务机关批准使用的收购凭证上注明的收购金额,依10%的扣除率计算进项税额,准予抵扣

不准抵扣的进项税额:①购进的固定资产②用于非应税项目的购进货物或者应税劳务③用于免税项目的购进货物或者应税劳务④用于集体福利或者个人消费的购进货物或者应税劳务⑤非正常损失的购进货物⑥非正常损失的在产品、库存商品所耗用的购进货物或者应税劳务⑦纳税人购进货物或者应税劳务,未按照规定取得并保存增值税扣税凭证,或者增值税扣税凭证上未按照规定注明增值税及其他有关事项的,其进项税额不得从销项税额中抵扣。

5、核算使用的主要账户(1)小规模纳税人:“应交税费-应交增值税”(2)一般纳税人:在“应交税费-应交增值税”账户下分设“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。①进项税额”专栏记录企业购入货物或者接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。②“已交税金”专栏记录企业已交纳的增值税额。企业已交纳的增值税额用蓝字登记;退回多交的增值税额用红字登记。③“销项税额”专栏记录企业销售货物或提供应税劳务应收取的增值税。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。④“进项税额转出”专栏记录企业的购进货物、在产品、库存商品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

6、主要账务处理(1)小规模纳税人特点:①购货时价税合一,价款和税款计入进货的采购成本②销货时,一般只开具普通发票,但若认真履行纳税义务的,可由税务部门代开增值税专用发票。③销货时,应实行价税分离,销价不含税款,销价计入收入,税款计入“应交税费-应交增值税”账户,征收率6%和4%,若销价中含税款,应按公式分离:不含税单价=含税销价1+征收率

例题1:某小规模纳税人,销售商品一批,货款1000元,存入银行。增值税征收率为6%。借:银行存款1,000贷:主营业务收入943应交税费-应交增值税57例题2:某企业核定为小规模纳税人,本期购入原材料按增值税专用发票上记录材料成本100万元,增值税17万元,企业用商业承兑汇票支付。本期该企业销售产品一批,使用普通发票,含税价为90万元,全部款项已收入银行。借:材料采购1,170,000贷:应付票据1,170,000借:银行存款900,000贷:主营业务收入849,000应交税费-应交增值税51,000

(2)一般纳税人特点:①购货时,实行价税分离,价款计入购货成本,税款计入进项税额②销货时,实行价税分离,销价不含税款,作为收入,计入销项税额,但若销售对象不是生产企业而是最终消费者则价税不分离,销价含税款,则需按公式分离出不含税销价:不含税销价=含税销价1+税率

例题3:某国有工业企业购入一批原材料,增值税专用发票上注明的原材料价款600万元,增值税102万元,另取得运输结算单据,上载明运费和建设基金共计2万元。货款已支付,材料已经到达并验收入库。该企业当期销售产品收入为1200万元(不含应向购货者收取的增值税),货款尚未收到。假设改产品的增值税率为17%。(按实际成本进行日常材料核算)借:原材料6,018,600应交税费-应交增值税(进项税额)1,021,400贷:银行存款7,040,000借:应收账款14,040,000贷:主营业务收入12,000,000应交税费-应交增值税(销项税额)2,040,000

例题4:某国有工业企业购进用于出口产品的原材料,增值税专用发票上载明的价款为200万元,支付的增值税为34万元,货款已付,原材料已经到达入库,计划成本210万元。生产的该产品出口后,按规定退回增值税18万元,已入银行存款账户。借:材料采购2,000,000应交税费-应交增值税(进项税额)340,000贷:银行存款2,340,000借:原材料2,100,000贷:材料采购2,100,000借:材料采购100,000贷:材料成本差异100,000借:银行存款180,000贷:应交税费-应交增值税(出口退税)180,000

例题5:企业用原材料对乙企业投资,双方协议按成本作价。该批原材料的成本200万元,计税价格为220万元。假设该原材料的增值税税率为17%。(实际成本核算)甲企业:借:长期股权投资2,374,000贷:原材料2,000,000应交税费-应交增值税(销项税额)374,000乙企业:借:原材料2,000,000应交税费-应交增值税(进项税额)374,000贷:实收资本2,374,000

例题6:某国有工业企业将自己生产的产品用于工程。产品的成本100万元,计税价格为100万元。增值税税率17%。借:在建工程1,170,000贷:库存商品1,000,000应交税费-应交增值税(销项税额)170,000例题7:某国有工业企业购入一台设备,增值税专用发票上注明的增值税为51万元,设备原价300万元,设备已经到达并交付使用,款项已经支付。借:固定资产3,510,000贷:银行存款3,510,000

例题8:某企业采用商业承兑汇票结算方式购入一批原材料,根据发票账单,购入材料的实际成本为15万元,支付的增值税2.55万对方代垫的运杂费0.5万元。材料已经验收入库、企业开出3个月承兑的商业汇票,并用银行存款支付运杂费。假设该企业采用实际成本进行材料的日常核算。开出商业汇票时:借:原材料150,000应交税费-应交增值税(进项税额)25,500贷:应付票据175,500借:原材料5,000贷:银行存款5,000到期付款时:借:应付票据175,500贷:银行存款175,500如到期不能支付,在未签发新的票据时:借:应付票据175,500贷:应付账款175,500

例题9:某企业采购材料一批,2000年10月1日按合同规定开出银行承兑汇票一张,面值4万元,其中含增值税5000元,年利率8.4%,六个月期,开出票据之前,向银行缴纳手续费40元票据到期,该企业无力支付票据,30天后,才将款项归还银行,银行收取600元罚息。支付承兑手续费:借:财务费用40贷:银行存款40开出票据,购买材料:借:材料采购35,000应交税费-应交增值税(进行税额)5,000贷:应付票据40,000

2000年12月31日,计算3个月的利息为40000×8.4%÷12×3=840(元)借:财务费用840贷:应付票据840票据到期时:借:应付票据40,840财务费用840贷:短期借款41,68030天后,付款给银行:借:短期借款41,680财务费用600贷:银行存款42,280

例题10:某国有工业企业购入一批材料,增值税专用发票上注明的增值税额为20.4万元,材料价款120万元。材料已入库,货款已经支付。材料入库后,该企业将该批材料全部用于工程项目。借:原材料1,200,000应交税费-应交增值税(进项税额)204,000贷:银行存款1,404,000借:在建工程1,404,000贷:应交税费-应交增值税(进项税额转出)204,000原材料1,200,000例题11:某企业购买原材料一批,增值税专用发票上注明价格为6000元,增值税1020元,该批材料用于建造工程。借:在建工程-工程物资7,020贷:银行存款7,020

例题12:企业购进材料发生非正常损失,损失材料的成本为10000元,进项税额1700元。借:待处理财产损溢-待处理流动资产损溢11,700贷:原材料10,000应交税费-应交增值税(进项税额转出)1700计算并交纳该企业本月应交增值税。该企业本月可予抵扣的进项税额为:1021400+200000+340000+204000-(204000+1700+180000)=1379700(元)该企业本月应交增值税为:(2040000+374000+170000)-1379700=2584000-1379700=1204300(元)

若该企业交纳增值税1000000元,则借:应交税费-应交增值税(已交税金)1000000贷:银行存款1000000借:应交税费-应交增值税(转出未交增值税)204300贷:应交税费-未交增值税204300若下月补交,则借:应交税费-未交增值税204300贷:银行存款204300

(二)应交消费税1、含义消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人征收的一种税。2、消费品的计算消费税按不同应税消费品分别采用从价定率和从量定额两种方法。应纳税额=销售额×适用税率应纳税额=组成计税价格×消费税税率组成计税价格=(关税完税价格+关税)/(1-消费税税率)组成计税价格=(材料成本+加工费)/(1-消费税税率)应纳税额=销售数量×单位税额

例题13:某企业为增值税一般纳税人,本期销售其生产的应纳消费税的产品的售价250000元,增值税款42500元,产品成本为160000元。消费税率为10%。产品已经发出,价税款均已收到存入银行。借:银行存款292500贷:主营业务收入250000应交税费—应交增值税(销项税额)42500借:营业税金及附加25000贷:应交税费—应交消费税25000借:主营业务成本160000贷:库存商品160000若该企业以其应纳消费税产品用于专项工程,则借:在建工程227500贷:库存商品160000应交税费—应交增值税(销项税额)42500应交税费—应交消费税25000

3、委托加工应税消费品的会计处理需交纳消费税的委托加工物资,于委托方提货时,由受托方代收代交税款(标的物为金银首饰的由受托方交纳)。(1)委托方收回后,直接销售,消费税计入成本。(2)委托方收回后,连续生产,按规定准予抵扣,计入“应交税费-—应交消费税”。例题14:某企业委托外单位将甲材料加工成乙材料,甲材料价款150000元,加工费50000元,由受托方代收代交消费税5000元,乙材料加工完毕验收入库,加工费尚未支付。材料采用实际成本法核算。

(1)委托方收回后继续生产应税消费品,则借:委托加工物资150000贷:原材料—甲材料150000借:委托加工物资50000应交税费—应交消费税5000贷:应付账款55000借:原材料—乙材料200000贷:委托加工物资200000(2)若委托方收回后直接销售,则借:委托加工物资150000贷:原材料—甲材料150000借:委托加工物资55000贷:应付账款55000借:原材料—乙材料205000贷:委托加工物资205000

4、进出口产品的的会计处理(1)进口物资交纳的消费税应计入该项消费品成本,其分录为借:固定资产、材料采购等贷:银行存款等(2)免征消费税的出口应税消费品①若生产企业直接出口应税消费品或通过外贸企业出口应税消费品,按规定直接予以免税的,可不进行。②若实行先税后退方法并委托外贸企业代理出口的生产企业,按应交纳的消费税额,借记“应收账款”账户,贷记“应交税费—应交消费税”账户;实际交纳时,借记“应交税费—应交消费税”账户,贷记“银行存款”账户;收到外贸企业退税款时,借记“银行存款”账户,贷记“应收账款”账户;发生退关、退货而补交已退消费税时,作相反。

教学小结对本次课内容进行概括和总结,指出重点和难点所在,其中,重点为应交增值税主要,难点是在组成计税价格下,消费税应纳税额的计算。作业与思考1、增值税应纳税额如何计算?2、增值税征税范围与消费税征税范围有哪些不同?3、消费税应纳税额如何计算?

六应付职工薪酬、应交消费税教学提示应付职工薪酬、应交消费税技能要点教学内容(一)针对应付职工薪酬、应交消费税方法进行相关问题的提问以复习其核算要点技能(二)布置实验项目并提出实验要求(三)实验并指导教学目标知识目标:熟练掌握应付职工薪酬、应交消费税的内容与计算方法能力目标:熟练掌握应付职工薪酬、应交消费税的技能

教学小结针对实验中存在的问题进行讲解和再演示。作业与思考1、应付职工薪酬、应交消费税的关键点有哪些?2、进行应付职工薪酬、应交消费税核算应注意哪些问题?

4.8.2非流动负债教学提示非流动负债的含义和内容,非流动负债与流动负债的区别企业筹集资金的方式、债券的发行方式(包销和自营)

教学内容(一)长期借款1、长期借款的含义2、长期借款利息的计算3、长期借款的会计核算(二)应付债券1、应付债券概述2、应付债券的核算(三)长期应付款1、应付融资租入固定资产租赁费2、具有融资性质的延期付款购买资产

教学目标知识目标:掌握长期借款的含义及利息计算方法掌握应付债券的相关知识和长期应付款的内容能力目标:掌握长期借款、应付债券的技能

一、长期借款(一)长期借款的含义长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各项借款。(二)长期借款利息的计算1、单利计息是指只按借款本金计算利息,其所发生的利息不再加入本金重复计算利息。计算公式为:利息=本金×利率×期数本利和=本金+利息=本金×(1+利率×期数)2、复利计息是指根据本金和前期利息之和计算本期利息,也就是不仅要计算本金的利息,还要计算利息的利息。其本利和公式为:本利和=本金+利息=本金×(1+利率)期数

例1:企业向建设银行借入四年期借款50万元,年利率10%,每年计息一次,到期一次还本付息。1、单利计息四年本利和=500000*(1+10%×4)=700000(元)2、复利计息第一年利息=500000×10%=50000(元)第二年利息=(500000+50000)×10%=55000(元)第三年利息=(550000+55000)×10%=60500(元)第四年利息=(605000+60500)×10%=66550(元)四年本利和=500000+50000+55000+60500+66550=732050(元)500000×(1+10%)4=500000×1.4641=732050(元)

(三)长期借款的会计核算1、账户设置设置“长期借款”总账,明细账应当按照贷款单位和种类,分别“本金”、“利息调整”等进行设置。2、业务处理(1)取得长期借款时,借:银行存款(实收数)长期借款——利息调整(差)贷:长期借款——本金(本金)(2)长期借款计息时,资产负债表日,应按摊余成本和实际利率计算确定的长期借款的利息费用,实际利率与合同利率差异较小的,也可采用合同利率计算确定利息费用。

借:管理费用(筹建期间的)在建工程(用于购建固定资产又未达到预定可使用状态前的)制造费用(用于产品生产)财务费用(生产经营期间及用于购建固定资产达到预定可使用状态后的)研发支出(用于开发无形资产未达可用状态前)贷:应付利息(3)归还长期借款时,借:长期借款——本金应付利息财务费用等贷:银行存款

例2:企业为建造一条生产线,于2001年1月1日从建设银行取得四年期借款500000元,复利年利率10%(实际利率和名义利率基本一致),合同规定到期一次还本付息,款项已存入银行。生产线于一年后完工交付使用。工程完工前银行通知应付利息为50000元(符合资本化条件,全部资本化),从竣工到还款日之间借款利息为182050元,借款到期时,企业以银行存款归还本息。

1、2001年1月1日取得借款时借:银行存款500000贷:长期借款—本金5000002、当年年末工程完工交付使用,应付利息入账借:在建工程50000贷:应付利息500003、竣工到还款日应计利息予以入账时借:财务费用182050贷:应付利息1820504、到期还本付息时借:长期借款—本金500000应付利息232050贷:银行存款732050

例题3:企业于2004年1月1日从建设银行取得三年期借款4000000元,年利率8.4%(实际利率和名义利率基本一致),合同规定到期一次还本付息,不计复利,款项已存入银行。企业用该借款购买不需安装的设备,并于当日投入使用。借款到期时,企业以银行存款归还本息。1、2004年1月1日取得借款时借:银行存款4000000贷:长期借款—本金40000002、购买设备时借:固定资产4000000贷:银行存款40000003、2004年1月31日,计算本月利息时借:财务费用28000(4000000×8.4%÷12)贷:应付利息280004、2007年1月1日,归还借款本息时借:长期借款——本金4000000应付利息980000财务费用28000贷:银行存款5008000

二、应付债券(一)应付债券概述债券是企业筹集资金而发行的一种书面凭证。企业债券的发行价格取决于债券面值、票面利率、发行当期的市场利率以及债券期限的长短等因素。债券的发行价格有三种情况:平价发行、溢价发行、折价发行。(二)应付债券的核算1、账户设置设置“应付债券”总账,设“应付债券-面值”、“应付债券-应计利息”“应付债券-利息调整”三个明细账。企业发行的可转换公司债券,应再设置“应付债券-可转换公司债券”明细账户核算。

2、应付债券的核算(1)发行债券时,借:银行存款等(实收数)贷:应付债券-面值(面值)借或贷:应付债券-利息调整(差)(2)发行费用借:财务费用或在建工程(发行费超出溢价收入部分)贷:银行存款

(3)债券计息时,借:在建工程(用于购建固定资产又未达到预定可使用状态前的)(按实际利率计算)制造费用(用于产品生产)财务费用(生产经营期间及用于购建固定资产达到预定可使用状态后的)研发支出(用于开发无形资产未达可用状态前)贷:应付利息或应付债券-应计利息(按名义利率算)借或贷:应付债券-利息调整(差)(4)债券到期还本付息时,借:应付债券-面值(面值)应付利息或应付债券-应计利息(未付利息)贷:银行存款等(实付数)借或贷:应付债券-利息调整(差)

例题4:A公司于2004年1月1日按面值发行三年期、到期一次还本付息公司债券4000万元,票面年利率为8%(不计复利),所筹资金用于建造固定资产,工程一年后完工。假定名义利率和实际利率基本一致。(1)发行债券时,借:银行存款等40000000贷:应付债券-面值40000000(2)债券计息时,第一年利息借:在建工程3200000贷:应付债券-应计利息3200000第二、三两年计息时,借:财务费用3200000贷:应付债券-应计利息3200000(3)债券到期时,借:应付债券-面值40000000-应计利息9600000贷:银行存款49600000

例题5:A公司于2000年1月1日折价发行了面值为1250万元五年期公司债券,发行价格为1000万元,票面利率为4.72%,每年年末支付利息(即1250×4.72%=59万元),到期一次还本。据此,计算该公司债券实际利率r为:由于1000=59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1250)×(1+r)-5由此计算得出r=10%

年份期初公司债券余额(a)利息费用实际(b)(按10%计算)每年支付现金(c)期末摊余成本(d=a+b-c)2000年10001005910412001年10411045910862002年10861095911362003年11361135911902004年11901191250+590

(1)收到发行债券款时借:银行存款1000应付债券—利息调整250贷:应付债券—面值1250(2)2000年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:在建工程100贷:应付利息59应付债券—利息调整41借:应付利息59贷:银行存款592001年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:在建工程104贷:应付利息59应付债券—利息调整45借:应付利息59贷:银行存款59

2002年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:在建工程109贷:应付利息59应付债券——利息调整50借:应付利息59贷:银行存款592003年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:财务费用113贷:应付利息59应付债券——利息调整54借:应付利息59贷:银行存款59

2004年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:财务费用119贷:应付利息59应付债券—利息调整60借:应付债券—面值1250应付利息59贷:银行存款1309

若上例是到期一次还本付息的债券,则账务处理为:(1)收到发行债券款时借:银行存款1000应付债券—利息调整250贷:应付债券—面值1250(2)2000年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:在建工程100贷:应付债券—应计利息59应付债券—利息调整412001年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:在建工程104贷:应付债券—应计利息59应付债券—利息调整45

2002年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:在建工程109贷:应付债券—应计利息59应付债券—利息调整502003年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:财务费用113贷:应付债券—应计利息59应付债券—利息调整542004年资产负债表日按摊余成本和实际利率计算确定长期债券的利息费用借:财务费用119贷:应付债券—应计利息59应付债券—利息调整60借:应付债券—面值1250应付债券—应计利息295贷:银行存款1545

三、长期应付款长期应付款是指企业除长期借款和企业债券以外的其他各种长期应付款项,包括以分期付款方式购入固定资产发生的应付款项、应付融资租入固定资产的租赁费等。(一)应付融资租入固定资产租赁费融资租入固定资产,在租赁期开始日,将租赁开始日租赁资产公允价值与租赁付款额现值两者中较低者,加上初始直接费用,作为租入资产的入账价值,借记“在建工程”或“固定资产”账户,按最低租赁付款额,贷记“长期应付款”,按发生的初始直接费用,贷记“银行存款”等账户,按其差额,借记未确认融资费用。(二)具有融资性质的延期付款购买资产企业购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,应按购买价款的现值,借记“固定资产”、“在建工程”、“无形资产”、“研发支出”等,按应支付的金额,贷记“长期应付款”,按其差额,借记“未确认融资费用”账户。

例:假定A公司发行公司债券募集的资金专门用于建造一条生产线,生产线从2000年1月1日开始建设,于2002年底完工,达到预定可使用状态。公司在2000年至2002年间每年应予资本化的利息费用为100万元、104万元和109万元,2003年和2004年发生的113万元和119万元利息费用应当计入当期损益,不应再予资本化。除公司债券外,其他借款也应当按照上述实际利率法确定每期利息费用。如果按照名义(合同)利率和实际利率计算的每期利息费用相差不大的,可以按照名义利率计算确定每期借款利息。

教学小结对本次课内容进行概括总结,强调要点,指出重点和难点所在,其中,重点是长期借款和应付债券的核算,难点是应付债券利息的处理方法。作业与思考1、长期借款含义?2、长期借款核算中应注意的问题?3、应付债券的利息如何计算?

长期借款、应付债券账务处理教学提示长期借款与短期借款核算的区别、长期借款和应付债券技能要点教学内容一、复述长期借款、应付债券的方法并对有关问题进行提问二、布置实验内容并提出实验要求三、指出实验中注意的问题四、实验并指导教学目标知识目标:熟练掌握长期借款、应付债券所涉及的相关知识能力目标:熟练掌握长期借款、应付债券技能方法

教学小结针对实验中存在的问题进行讲解,对技能要求较高的利息处理进行演示。作业与思考1、你在实验中遇到了哪些问题?是如何解决的?2、进行长期借款和应付债券时注意些什么?

NcK8H5D2A+x*u$rZnWkThPeMaJ7G4C1z-w&t!pYmVjRgOdL9I6E3B0y(v%s#oXlTiQfNbK8H5D2A-x*u$qZnWkShPdMaJ7F4C1z)w&s!pYmUjRgOcL9I6E3B+y(v%r#oXlTiQeNbK8G5D2A-x*t$qZnVkShPdMaI7F4C0z)w&s!pXmUjRfOcL9H6E2B+y(u%r#oWlThQeNbJ8G5D1A-w*t$qYnVkSgPdMaI7F3C0z)v&s!pXmUiRfOcK9H6E2B+x(u%rZoWlThQeMbJ8G4D1A-w*t!qYnVjSgPdLaI6F3C0y)v&s#pXlUiRfNcK9H5E2B+x(u$rZoWkThQeMbJ7G4D1z-w*t!qYmVjSgOdLaI6F3B0y)v%s#pXlUiQfNcK8H5E2A+x*u$rZnWkThPeMaJ7G4C1z-w&t!qYmVjRgK9H5E2B+x(u$rZoWkThQeMbJ7G4D1z-w*t!qYmVjSgOdLaI6F3B0y)v%s#pXlUiQfNcK8H5E2A+x*u$rZnWkThPeMbJ7G4C1z-w&t!qYmVjRgOdL9I6F3B0y(v%s#oXlUiQfNbK8H5D2A+x*u$qZnWkShPeMaJ7F4C1z)w&t!pYmUjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnVkShPdMaJ7F4C0z)w&s!pYmUjRfOcL9H6E3B+y(u%r#oWlTiQeNbJ8G5D1A-x*t$qYnVkSgPdMaI7F4C0z)v&s!pXmUjRfOcK9H6E2B+y(u%rZoWlThQeNbJ8G4D1A-w*t$qYnVjSgPdLaI7F3C0y)v&s#pXmUiRfNcK9H5E2B+x(u%rZoWkThQeMbJ8G4D1z-w*t!qYnVjSgOdLaI6F3C0y)v%s#pXlUiRfNcK8H5E2A+x(u$rZnWkThPeMbJ7G4C1z-w&t!qYmVjRgOdL9I6F3B0y)v%s#oXlUiQfNcK8H5D2A+x*u$rZnWkShPeMaJ7G4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnWkShPdMaJ7F4C1z)w&s!pYmUjRgOcL9H6E3B+y(v%r#oWlTiQeNbK8G5D1A-x*t$qZnVkSgPdMaI7F4C0z)v&s!pXmUjRfOcL9H6E2B+y(u%r#oWlThQeNbJ8G5D1A-w*t$qYnVkSgPdLaI7F3C0z)v&s#pXmUiRfOcK9H5E2B+x(u%rZoWkThQeMbJ8G4D1z-w*t!qYnVjSgPdLaI6F3C0y)v&s#pXlUiRfNcK9H5E2A+x(u$rZoWkThPeMbJ7G4D1z-w&t!qYmVjSgOdL9I6F3B0y)v%s#oXlUiQfNcK8H5E2A+x*u$rZnWkThPeMaJ7G4C1z-w&t!pYmVjRgOdL9I6E3B0y(v%s#oXlTiQfNbK8H5-w&t!qYmVjSgOdL9I6F3B0y)v%s#pXlUiQfNcK8H5E2A+x*u$rZnWkThPeMaJ7G4C1z-w&t!pYmVjRgOdL9I6E3B0y(v%s#oXlTiQfNbK8H5D2A-x*u$qZnWkShPeMaJ7F4C1z)w&t!pYmUjRgOcL9I6E3B+y(v%r#oXlTiQeNbK8G5D2A-x*t$qZnVkShPdMaI7F4C0z)w&s!pXmUjRfOcL9H6E3B+y(u%r#oWlTiQeNbJ8G5D1A-x*t$qYnVkSgPdMaI7F3C0z)v&s!pXmUiRfOcK9H6E2B+x(u%rZoWlThQeMbJ8G4D1A-w*t!qYnVjSgPdLaI7F3C0y)v&s#pXmUiRfNcK9H5E2B+x(u$rZoWkThQeMbJ7G4D1z-w*t!qYmVjSgOdLaI6F3B0y)v%s#pXlUiQfNcK8H5E2A+x(u$rZnWkThPeMbJ7G4C1z-w&t!qYmVjRgOdL9I6F3B0y(v%s#oXlUiQfNbK8H5D2A+x*u$qZnWkShPeMaJ7F4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnVkShPdI6F3B0y(v%s#oXlUiQfNbK8H5D2A+x*u$qZnWkShPeMaJ7G4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnVkShPdMaJ7F4C0z)w&s!pYmUjRfOcL9H6E3B+y(v%r#oWlTiQeNbK8G5D1A-x*t$qZnVkSgPdMaI7F4C0z)v&s!pXmUjRfOcK9H6E2B+y(u%rZoWlThQeNbJ8G4D1A-w*t$qYnVjSgPdLaI7F3C0z)v&s#pXmUiRfOcK9H5E2B+x(u%rZoWkThQeMbJ8G4D1z-w*t!qYnVjSgOdLaI6F3C0y)v%s#pXlUiRfNcK8H5E2A+x(u$rZoWkThPeMbJ7G4D1z-w&t!qYmVjSgOdL9I6F3B0y)v%s#oXlUiQfNcK8H5D2A+x*u$rZnWkShPeMaJ7G4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%s#oXlTiQfNbK8H5D2A-x*u$qZnWkShPdMaJ7F4C1z)w&s!pYmUjRgOcL9H6E3B+y(v%r#oWlTiQeNbK8G5D1A-x*t$qZnVkShPdMaI7F4C0z)w&s!pXmUjRfOcL9H6E2B+y(u%r#oWlThQeNbJ8G5D1A-w*t$qYnVkSgPdLaI7F3C0z)v&s#pXmUiRfOcK9H6E2B+x(u%rZoWlThQeMbJ8G4D1A-w!pXmUjRfOcL9H6E2B+y(u%r#oWlThQeNbJ8G5D1A-w*t$qYnVkSgPdLaI7F3C0z)v&s!pXmUiRfOcK9H6E2B+x(u%rZoWlThQeMbJ8G4D1A-w*t!qYnVjSgPdLaI6F3C0y)v&s#pXlUiRfNcK9H5E2A+x(u$rZoWkThQeMbJ7G4D1z-w*t!qYmVjSgOdLaI6F3B0y)v%s#pXlUiQfNcK8H5E2A+x*u$rZnWkThPeMaJ7G4C1z-w&t!pYmVjRgOdL9I6E3B0y(v%s#oXlUiQfNbK8H5D2A+x*u$qZnWkShPeMaJ7F4C1z)w&t!pYmUjRgOcL9I6E3B+y(v%r#oXlTiQeNbK8G5D2A-x*t$qZnVkShPdMaJ7F4C0z)w&s!pYmUjRfOcL9H6E3B+y(u%r#oWlTiQeNbJ8G5D1A-x*t$qYnVkSgPdMaI7F3C0z)v&s!pXmUiRfOcK9H6E2B+y(u%rZoWlThQeNbJ8G4Dw&s!pYmUjRfOcL9H6E3B+y(u%r#oWlTiQeNbJ8G5D1A-x*t$qYnVkSgPdMaI7F3C0z)v&s!pXmUjRfOcK9H6E2B+y(u%rZoWlThQeNbJ8G4D1A-w*t$qYnVjSgPdLaI7F3C0y)v&s#pXmUiRfNcK9H5E2B+x(u$rZoWkThQeMbJ8G4D1z-w*t!qYnVjSgOdLaI6F3C0y)v%s#pXlUiRfNcK8H5E2A+x(u$rZnWkThPeMbJ7G4C1z-w&t!qYmVjRgOdL9I6F3B0y(v%s#oXlUiQfNcK8H5D2A+x*u$rZnWkShPeMaJ7G4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnVgOdL9I6F3B0y)v%s#oXlUiQfNcK8H5D2A+x*u$rZnWkShPeMaJ7G4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnWkShPdMaJ7F4C1z)w&s!pYmUjRgOcL9H6E3B+y(v%r#oWlTiQeNbK8G5D1A-x*t$qZnVkSgPdMaI7F4C0z)v&s!pXmUjRfOcL9H6E2B+y(u%r#oWlThQeNbJ8G5D1A-w*t$qYnVkSgPdLaI7F3C0z)v&s#pXmUiRfOcK9H5E2B+x(u%rZoWkThQeMbJ8G4D1A-w*t!qYnVjSgPdLaI6F3C0y)v&s#pXlUiRfNcK9H5E2A+x(u$rZoWkThPeMbJ7G4D1z-w&t!qYmVjSgOdL9I6F3B0y)v%s#oXlUiQfNcK8H5E2A+x*u$rZnWkThPeMaJ7G4C1z-w&t!pYmVjRgOdL9I6E3B0y(v%s#oXlTiQfNbK8H5D2At!qYmVjSgOdLaI6F3B0y)v%s#pXlUiQfNcK8H5E2A+x*u$rZnWkThPeMaJ7G4C1z-w&t!pYmVjRgOdL9I6E3B0y(v%s#oXlTiQfNbK8H5D2A-x*u$qZnWkShPeMaJ7F4C1z)w&t!pYmUjRgOcL9I6E3B+y(v%r#oXlTiQeNbK8G5D2A-x*t$qZnVkShPdMaI7F4C0z)w&s!pXmUjRfOcL9H6E3B+y(u%r#oWlTiQeNbJ8G5D1A-x*t$qYnVkSgPdMaI7F3C0z)v&s!pXmUiRfOcK9H6E2B+x(u%rZoWlThQeMbJ8G4D1A-w*t$qYnVjSgPdLaI7F3C0y)v&s#pXmUiRfNcK9H5E-x*t$qYnVkSgPdMaI7F3C0z)v&s!pXmUiRfOcK9H6E2B+x(u%rZoWlThQeNbJ8G4D1A-w*t$qYnVjSgPdLaI7F3C0y)v&s#pXmUiRfNcK9H5E2B+x(u$rZoWkThQeMbJ7G4D1z-w*t!qYmVjSgOdLaI6F3C0y)v%s#pXlUiRfNcK8H5E2A+x(u$rZnWkThPeMbJ7G4C1z-w&t!qYmVjRgOdL9I6F3B0y(v%s#oXlUiQfNbK8H5D2A+x*u$qZnWkShPeMaJ7G4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnVkShPdMaJ7F4C0z)w&s!UiQfNcK8H5D2A+x*u$rZnWkShPeMaJ7G4C1z)w&t!pYmVjRgOcL9I6E3B0y(v%r#oXlTiQfNbK8G5D2A-x*u$qZnVkShPdMaJ7F4C0z)w&s!pYmUjRgOcL9H6E3B+y(v%r#oWlTiQeNbK8G5D1A-x*t$qZnVkSgPdMaI7F4C0z)v&s!pXmUjRfOcK9H6E2B+y(u%rZoWlThQeNbJ8G5D1A-w*t$qYnVkSgPdLaI7F3C0z)v&s#pXmUiRfOcK9H5E2B+x(u%rZoWkThQeMbJ8G4D1z-w*t!qYnVjSgOdLaI6F3C0y)v&s#pXlUiRfNcK9H5E2A+x(u$rZoWkThPeMbJ7G4D1z

学会宽容

刘备三顾茅庐,终于感动了诸葛亮,请出诸葛亮。刘备高兴极了,常常说自己请到诸葛先生真是如鱼得水。而刘备的两个桃园结义的兄弟关羽和张飞却对此事非常不满。心中暗想:“诸葛亮他有什么能耐,值得大哥对她这样恭敬?”于是,在平日的言谈举止中,总是对诸葛亮进行冷嘲热讽。有一天,有兵士来报,说曹操率大兵大举进犯。刘备忙召集各位大臣们商议退曹大计。当时,关羽和张飞又冷嘲热讽的说:主公不是如鱼得水了吗?既然有了诸葛亮先生,只要请教他不就可以了吗?何必把大家召集来商议呢?故事引领感受宽容

趣味思考:如果你是诸葛亮,听到这些话你会怎样想?怎样做呢?

诸葛亮顾全大局,对他们俩说的话一点也没在意。而且,在调兵遣将时,中用了他们俩。大将们各自按照诸葛亮的部署进行作战,结果使得这次退曹之战大获全胜。思考:这时张飞、关羽会怎样做呢?

大胆设想:如果诸葛亮和他们争论不休的话,结果会怎样?

游戏两只脚同时向前迈进一步,你能做到吗?规则:1、不需借助任何物体和外力2、必须是迈,不能跳学会让步

事例、1、小明的桌子上有一团来历不明的废纸,他顺手扔到同桌小丽那,小丽看废纸不是他的,又还给了小明,于是这里展开了一场传纸大战。2、小红不小心踩了小强同学的脚,小强还没等小红说对不起,就笑着说,没关系,

做到:理解淡化换位感受:愉快感动幸福

比大海宽阔的是天空,比天空宽阔的是人的胸怀。胸怀宽广的人才会拥有更多的朋友,才会拥有更广阔的天地!'

您可能关注的文档

- 最新冀教初中英语九上Lesson7WhatIstheMeaningofLife课件PPT.ppt

- 最新兽用金属注射器使用及注射方法课件徐德俊大名职教中心课件PPT.ppt

- 最新冀教版品德与生活一年级下册《礼貌用语好奇妙》课件PPT课件.ppt

- 最新冀教版六年级下册数学圆柱的体积课件PPT.ppt

- 最新冀教版小学英语三年级上册第五课-课件课件PPT.ppt

- 最新冀教版小学数学六年级上册第五单元《储蓄》教学课件PPT课件.ppt

- 最新冀教版四年级下册《乘法估算》课件课件PPT.ppt

- 最新内分泌、代谢系统常见疾病老年人护理糖尿病课件PPT.ppt

- 最新内力作用课件PPT.ppt

- 最新内源性眼内炎课件PPT.ppt

- 最新内科学-淋巴瘤-邹善华课件PPT.ppt

- 最新内科学课件-甲状腺功能亢进症(1)课件PPT.ppt

- 最新内科学第七版---甲状腺功能亢进症课件PPT.ppt

- 最新内科急性腹痛的诊断思路课件PPT.ppt

- 最新内科循环概述课件PPT.ppt

- 最新内科护理学_课程课件_1.呼吸系统总论_PPT课件PPT课件.ppt

- 最新内科护理学-急性呼吸道感染课件PPT.ppt

- 最新内科护理学-心肌疾病课件PPT.ppt