- 1000.00 KB

- 2022-04-29 14:45:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'进入夏天,少不了一个热字当头,电扇空调陆续登场,每逢此时,总会想起那一把蒲扇。蒲扇,是记忆中的农村,夏季经常用的一件物品。 记忆中的故乡,每逢进入夏天,集市上最常见的便是蒲扇、凉席,不论男女老少,个个手持一把,忽闪忽闪个不停,嘴里叨叨着“怎么这么热”,于是三五成群,聚在大树下,或站着,或随即坐在石头上,手持那把扇子,边唠嗑边乘凉。孩子们却在周围跑跑跳跳,热得满头大汗,不时听到“强子,别跑了,快来我给你扇扇”。孩子们才不听这一套,跑个没完,直到累气喘吁吁,这才一跑一踮地围过了,这时母亲总是,好似生气的样子,边扇边训,“你看热的,跑什么?”此时这把蒲扇,是那么凉快,那么的温馨幸福,有母亲的味道! 蒲扇是中国传统工艺品,在我国已有三千年多年的历史。取材于棕榈树,制作简单,方便携带,且蒲扇的表面光滑,因而,古人常会在上面作画。古有棕扇、葵扇、蒲扇、蕉扇诸名,实即今日的蒲扇,江浙称之为芭蕉扇。六七十年代,人们最常用的就是这种,似圆非圆,轻巧又便宜的蒲扇。 蒲扇流传至今,我的记忆中,它跨越了半个世纪,也走过了我们的半个人生的轨迹,携带着特有的念想,一年年,一天天,流向长长的时间隧道,袅第二章合并会计报表高级财务会计,总复习,课件,考试重点

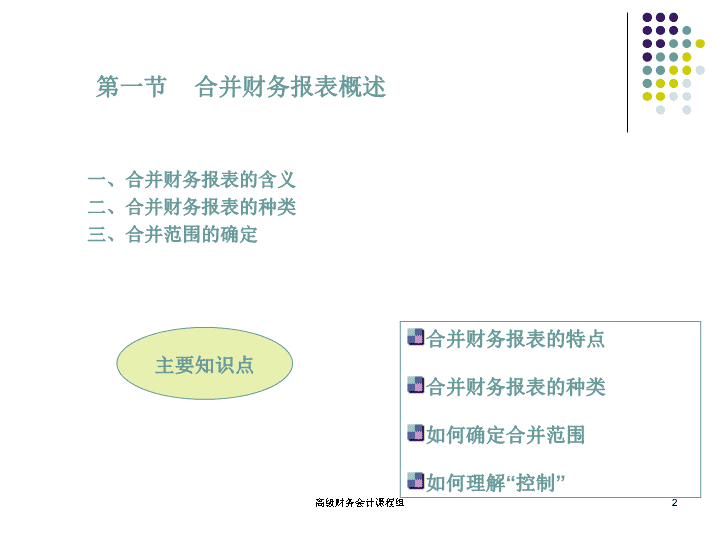

第一节合并财务报表概述主要知识点合并财务报表的特点合并财务报表的种类如何确定合并范围如何理解“控制”一、合并财务报表的含义二、合并财务报表的种类三、合并范围的确定2高级财务会计课程组

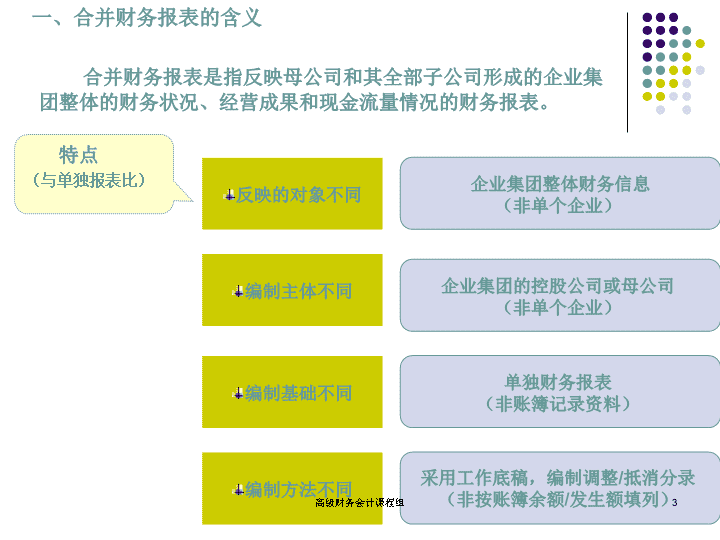

合并财务报表是指反映母公司和其全部子公司形成的企业集团整体的财务状况、经营成果和现金流量情况的财务报表。一、合并财务报表的含义特点(与单独报表比)反映的对象不同编制主体不同编制基础不同编制方法不同企业集团整体财务信息(非单个企业)企业集团的控股公司或母公司(非单个企业)单独财务报表(非账簿记录资料)采用工作底稿,编制调整/抵消分录(非按账簿余额/发生额填列)3高级财务会计课程组

(二)母公司与子公司甲公司投资并控制乙公司母公司子公司无论规模大小、无论经营性质是否与母公司相同母公司所控制的特殊目的实体如果:则:都要纳入合并范围7高级财务会计课程组

第二节合并财务报表的编制程序一、合并财务报表的编制原则二、编制合并财务报表的基础工作三、合并财务报表的编制步骤四、关于调整分录主要知识点“一体性”原则的理解统一会计期间、统一会计政策的意义编制调整分录的目的和方法工作底稿的设计和应用8高级财务会计课程组

(一)以单独报表为基础原则一、合并财务报表的编制原则是真实性原则的要求解释了为什么在合并日后的以后各期编报合并财务报表时需要在合并财务报表工作底稿中对“期初未分配利润”项目进行调整。(二)一体性原则在编制合并财务报表时对集团内部交易和事项要予以抵销9高级财务会计课程组

(一)统一会计政策(二)统一会计期间(三)提供必备资料二、编制合并财务报表的基础工作还要将母公司单独报表中以成本法反映的对子公司股权投资数据,按权益法进行调整。也可以将此项工作在后面将要提到的工作底稿中进行。注意:10高级财务会计课程组

三、合并会计报表的编制程序基础工作开设工作底稿将单独报表数据过入工作底稿加计合计数编制调整分录、抵消分录计算合并数将合并数抄入各合并报表11高级财务会计课程组

四、关于调整分录(一)哪些调整?(二)为何调整?为统一会计政策、统一会计期间所作的调整对非同一控制下企业合并取得的子公司,将其可辨认净资产按合并日公允价值为报告基础进行调整将母公司对子公司长期股权投资的成本法结果按权益法进行调整实现抵销前的数据基础可比性满足所选择的合并理念的要求满足实务中长期以来对抵销分录编制基础的惯性思维同一控制下企业合并,将被并方合并前留存收益中合并方应享有的份额转入合并后主体留存收益体现权益之结合12高级财务会计课程组

被购买方可辨认净资产账面价值500万被购买方可辨认净资产公允价值520万购买方支付的合并对价550万净资产增值20万商誉30万调整方法【例1】子公司净资产按合并日公允价值为基础报告——购买方购买被购买方100%股权假定只是固定资产的评估增值13高级财务会计课程组

表1合并报表工作底稿项目单独报表调整、抵销分录合并数母公司子公司借贷流动资产固定资产长期股权投资商誉负债股东权益3002008006005500--6003001050500抵消5505001420*0309001050调整确认30调整抵消520500+20800+(600+2020)2014高级财务会计课程组

第三节股权取得日合并财务报表的编制主要知识点合并财务报表种类不同调整分录有所不同主要抵消合并时的股权投资一、同一控制下企业合并股权取得日的合并财务报表二、非同一控制下企业合并股权取得日的合并财务报表15高级财务会计课程组

一、同一控制下企业合并股权取得日的合并财务报表合并日的合并财务报表包括合并资产负债表、期初至合并日的合并利润表及合并现金流量表。合并资产负债表的编制要点合并利润表的编制要点合并现金流量表的编制要点为统一会计政策、会计期间所作的调整将子公司合并前留存收益进行调整对子公司净资产按其帐面价值报告要反映本期合并前的实现净利润情况被合并方在合并前实现的净利润单项反映要反映本期期初至合并日的现金流动情况16高级财务会计课程组

资料:被合并方可辨认净资产账面价值500万,其中:股本400万,留存收益100万。合并方支付的合并对价450万,取得被并方100%的控股权。【例2】同一控制下股权取得日合并资产负债表的编制合并的账务处理:借:长期股权投资500贷:银行存款450资本公积50抵消分录:借:股本400留存收益100贷:长期股权投资500调整分录:借:资本公积100贷:留存收益100合并报表工作底稿中的处理17高级财务会计课程组

二、非同一控制下企业合并股权取得日的合并财务报表合并日的合并财务报表只包括合并资产负债表合并资产负债表的编制要点为统一会计政策、会计期间进行调整对被购买方各项可辨认净资产以公允价值调整合并成本与子公司可辨认净资产公允价值份额之差——确认为商誉,或计入留存收益为什么对被购买方各项可辨认净资产以公允价值调整?为什么将合并成本小于取得净资产公允价值份额的差额计入留存收益?重点思考18高级财务会计课程组

被购买方可辨认净资产账面价值500万被购买方可辨认净资产公允价值520万购买方支付的合并对价450万净资产增值20万商誉?工作底稿的编制【例3】购买方购买被购买方80%股权(正商誉)假定只是固定资产的评估增值19高级财务会计课程组

表2合并报表工作底稿项目单独报表调整、抵销分录合并数母公司子公司借贷流动资产固定资产长期股权投资商誉负债股本、资本公积4002008006004500--6003001050500抵消45060014200349001050调整确认34调整抵消5202020少数股东权益--确认10410420高级财务会计课程组

被购买方可辨认净资产账面价值500万被购买方可辨认净资产公允价值520万购买方支付的合并对价400万净资产增值20万商誉?工作底稿的编制【例4】购买方购买被购买方80%股权(“负商誉”)假定只是固定资产的评估增值21高级财务会计课程组

表3合并报表工作底稿项目单独报表调整、抵销分录合并数母公司子公司借贷流动资产固定资产长期股权投资商誉负债股本、资本公积4502008006004000--6003001050500抵4006501420009001050调整确认16调整抵5202020少数股东权益--确认104104留存收益001622高级财务会计课程组

一、基本原理

二、主要抵消分录的编制方法第四节股权取得日后的合并资产负债表的编制主要知识点各类抵消分录的编制原理少数股东权益的列报合并未分配利润的理解23高级财务会计课程组

(一)总体思路一、基本原理编制股权取得日后的合并资产负债表,应以母公司、纳入合并范围的子公司的单独资产负债表为依据,结合有关内部交易事项的会计记录编制调整与抵消分录,并根据资产、负债以及股东权益各项目的合并数填列合并资产负债表有关项目。抵消分录主要有哪几类?各类抵消分录如何编制?重点关注:24高级财务会计课程组

(二)具体方法一、基本原理方法1:首先,抵消与调整内部事项和交易对单独资产负债表有关项目期初余额的影响(抵消与调整后的结果——各项目期初余额合并数与上期末各项目期末余额合并数相等);然后,抵消与调整内部事项和交易对单独资产负债表本期发生额的影响方法2:直接抵消与调整内部事项和交易对单独资产负债表有关项目期末余额的影响核心确定资产负债表项目期末合并数25高级财务会计课程组

二、主要抵消分录的编制方法区分相关长期股权投资形成于同一控制下企业合并还是非同一控制下企业合并;区分母公司对子公司的股权投资是全资还是非全资;所要抵销的与母公司对子公司长期股权投资相关的资料,应该是按权益法调整后的数据。理解要点:第一类抵销分录将母公司对子公司权益性资本投资数额与子公司股东权益中母公司持有的份额相抵销26高级财务会计课程组

将非全资子公司股东权益各项目余额中按母公司持股比例计算的份额与母公司对该子公司权益性资本投资余额相抵销确认少数股东权益第一类抵消分录归纳借:股本资本公积盈余公积未分配利润贷:长期股权投资[母公司对子公司股权投资价值]少数股东权益[子公司股东权益期末账面余额][子公司股东权益期末余额×少数股权比例]同一控制下的企业合并27高级财务会计课程组

将子公司股东权益各项目余额与母公司对该子公司长期股权投资余额相抵销将子公司可辨认净资产按公允价值报告,同时确认合并商誉确认少数股东权益第一类抵消分录归纳非同一控制下的企业合并借:股本资本公积盈余公积未分配利润存货等商誉贷:长期股权投资[母公司对子公司股权投资价值]少数股东权益[子公司股东权益期末账面价值][长期股权投资成本中归属于子公司可辨认净资产的增值部分][差额][子公司股东权益期末公允价值×少数股权比例]28高级财务会计课程组

(一)第一类抵消分录第二类抵销分录抵消内部债权债务内部应收帐款与应付账款的抵消内部应收帐款上已提坏账准备的抵消内部应收票据与应付票据的抵消、内部预付账款与预收账款的抵销、内部应收股利与应付股利的抵销、内部其他应收款与其他应付款的抵销分录,基本与之相同。借:应付账款贷:应收账款借:应收账款[内部应收账款上坏账准备期末余额]贷:资产减值损失[内部应收账款上坏账准备当期计提数]未分配利润——期初[内部应收账款上坏账准备期初余额]引申内部交易形成的存货、固定资产、投资等资产,其已提跌价准备或减值准备的抵消处理,原理同上。29高级财务会计课程组

资料:母公司坏账损失采用备抵法,按年末应收账款余额的0.5%计提坏账准备。2007年末母公司应收账款余额30000元为应向子公司收取的销货款,2008年末母公司应收账款余额50000元全部为子公司的应付账款。两年中子公司各年末应付账款余额分别为35000、60000元。其他业务略。上述资料对单独报表的影响及抵销分录的编制见表4。工作底稿的编制……【例5】内部债权债务的抵消30高级财务会计课程组

表4合并报表工作底稿(简示)项目单独报表调整、抵销分录合并数母公司子公司借贷2007年:未分配利润未分配利润——期末未分配利润29850-15035000应收账款应付账款资产减值损失2008年:应收账款未分配利润——期末49750①30000①30000②150②1501500500000-25010060000①50000①50000②100②250250010000000应付账款未分配利润——期初资产减值损失150150-1500-150-250②150250031高级财务会计课程组

(一)第一类抵消分录第三类抵销分录抵消内部存货交易的影响抵消以前年度内部存货交易未实现损益对期初未分配利润的影响借:营业收入[内部交易销售收入]贷:营业成本B借:营业成本[A、B中未实现的部分]存货[期末存货价值中包含的未实现内部交易损益]抵消当年发生内部存货交易对收入、费用的影响借:未分配利润——期初[以前年度内部存货交易未实现损益]贷:营业成本A抵消期末存货价值中包含的未实现损益32高级财务会计课程组

资料:母公司将2000万元的商品按2400万元销售给子公司,子公司于第二年将该存货中的30%另加10%的毛利售出企业集团。相关税费及其他业务略。仅与此例有关的数据见表5。工作底稿的编制……【例6】内部存货交易的抵消33高级财务会计课程组

表5合并报表工作底稿(简示)项目单独报表调整、抵销分录合并数母公司子公司借贷第一年:营业利润第二年:未分配利润——期初24004002000存货营业收入营业成本存货营业收入营业成本营业利润未分配利润——期末2400①2400①2400②400②400280024000002000400400720792727201680①400①400②280②2802806804004007926001200192140034高级财务会计课程组

资料:母公司将800万元的商品按1000万元销售给子公司,子公司将其作为存货,尚未售出企业集团。所得税率25%。及其他业务略。仅与此例有关的数据见表6。工作底稿的编制……【例7】内部存货交易的抵消——调整递延所得税如果采用资产负债表债务法核算所得税,则:由于抵消了存货价值中包含的未实现利润导致合并资产负债表中存货的账面价值与其计税基础之间出现差额。这时,需要调整递延所得税。35高级财务会计课程组

项目单独报表抵销分录合并数母公司子公司借贷营业收入营业成本利润总额-所得税费用净利润存货1000080002000500150001000②50①800②500010001000800递延所得税资产①10005000①2008000800500应交税费5005085000-50表6合并报表工作底稿(简示)36高级财务会计课程组

(一)第一类抵消分录第四类抵销分录抵消内部固定资产交易的影响抵消固定资产价值中包含的未实现损益及其产生过程借:固定资产——累计折旧[当年多提折旧]贷:管理费用等抵消当年按未实现利润计提的折旧费借:营业收入[内部交易销售收入]贷:营业成本[内部交易销售成本]固定资产——原价[内部交易未实现利润]交易当年37高级财务会计课程组

(一)第一类抵消分录抵消固定资产价值中包含的未实现损益及其对期初未分配利润的影响借:固定资产——累计折旧[当年多提折旧]贷:管理费用等抵消当年按未实现利润计提的折旧费借:未分配利润——期初贷:固定资产——原价[内部交易未实现利润]交易以后各年抵消以前年度累计按未实现利润计提的折旧费借:固定资产——累计折旧[以前年度累计多提折旧]贷:未分配利润——期初引申报废期间如何进行相关抵消处理38高级财务会计课程组

一、基本原理

二、编制方法第五节股权取得日后的合并利润表和合并所有者权益变动表主要知识点主要抵消分录的编制原理少数股东损益的列报合并净利润的理解39高级财务会计课程组

一、基本原理合并利润表应当以母公司和子公司的利润表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对单独利润表的影响后,由母公司编制。注意合并所有者权益变动表的数据与合并资产负债表、合并利润表有关的抵消分录的关系合并所有者权益变动表应当以母公司和子公司的所有者权益变动表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对单独所有者权益变动表的影响后,由母公司合并编制。40高级财务会计课程组

二、编制方法与内部债权及内部交易资产有关的坏账损失或资产减值损失的抵销内部存货交易对营业收入、营业成本的影响以及存货价值中包含的未实现内部销售利润的抵销内部固定资产交易产生的固定资产原价中包含的未实现利润以及按未实现利润计提的折旧的抵销内部债券投(融)资所发生的当年投资方利息收益与筹资方利息费用的抵销内部股权投资的投资收益、子公司利润分配的抵销工作底稿的合并设置注意以下关于抵消分录的分类与前面连续排序主要抵消分录:41高级财务会计课程组

第五类抵销分录抵消内部债券投资收益和筹资费用抵消分录:借:投资收益[内部债券投资的利息收益]贷:财务费用[内部债券融资的利息费用][例8]资料:A公司是乙公司的母公司;A公司年初按100000元的价格购入甲子公司同日按面值发行的三年期债券,该债券利率为6%,每年末付息一次;A公司准备长期持有债券;本年债券利息已付;其他资料略。A公司在合并报表工作底稿中的抵消分录:抵消投资收益和筹资费用:借:投资收益6000[6000=100000×6%]贷:财务费用6000抵消内部债权债务:借:应付债券100000贷:持有至到期投资10000042高级财务会计课程组

第六类抵销分录抵消内部股权投资收益及子公司利润分配抵消分录:借:投资收益少数股东损益未分配利润——期初贷:提取盈余公积应付普通股股利未分配利润——期末[子公司当年净利润×母公司持股比例][子公司当年净利润×少数股东持股比例][子公司期初未分配利润][子公司当年分配数][子公司年末未分配数]为什么要对子公司的利润分配进行抵消?为什么要抵消子公司的期初未分配利润?如何确定并报告少数股东损益?第一类、第六类抵消分录可否合并?如何理解合并未分配利润项目的含义?重点思考43高级财务会计课程组

[例9]第一类、第六类抵消分录综合举例——合并当年借:投资收益16=12+4少数股东损益4贷:提取盈余公积2应付普通股股利5未分配利润——期末13借:股本100盈余公积2未分配利润——期末13贷:长期股权投资92=80+12少数股东权益23=20+4-1借:长期股权投资12=16-4贷:投资收益12成本法调整到权益法2007年合并报表工作底稿中的有关调整与抵消分录第一类抵消分录第六类抵消分录资料:股本为200万元的母公司2007年初出资80万元对甲子公司进行股权投资,持股比例为80%,投资时甲子公司股东权益为100万元(均为股本);投资当年甲子公司实现净利润20万元;甲子公司提取盈余公积2万元,分配现金股利5万元,母公司未分配现金股利;假设未发生其他业务。44高级财务会计课程组

[例10]第一类、第六类抵消分录综合举例——合并后第二年借:投资收益24少数股东损益6未分配利润——期初13贷:提取盈余公积3应付普通股股利8未分配利润——期末32借:股本100盈余公积5未分配利润——期末32贷:长期股权投资109.6少数股东权益27.4借:长期股权投资29.6=24-6.4+12贷:投资收益17.6未分配利润——期初12成本法调整到权益法2008年合并报表工作底稿中的有关调整与抵消分录第一类抵消分录第六类抵消分录资料:股本为200万元的母公司2007年初出资80万元对甲子公司进行股权投资,持股比例为80%,投资时甲子公司股东权益为100万元(均为股本);投资当年甲子公司实现净利润20万元;甲子公司提取盈余公积2万元,分配现金股利5万元;2008年子公司实现净利润30万元,提取盈余公积3万元,分派现金股利8万元;母公司未分配现金股利;其他业务略。45高级财务会计课程组

一、合并现金流量表主表部分的编制方法

二、合并现金流量表补充资料部分的合并问题第六节股权取得日后的合并现金流量表主要知识点主表部分编制思路的选择将内部现金流动情况予以抵消46高级财务会计课程组

(一)编制方法的选择采用个别现金流量表的编制思路依据:合并资产负债表、合并利润表、合并利润分配数据及其他有关资料按合并会计报表的一般编制程序依据:单独现金流量表、内部现金流动业务等有关资料一、合并现金流量表主表部分的编制方法方法一方法二47高级财务会计课程组

抵销分录的特点抵销分录中借、贷方项目均为现金流量表项目借方抵销付现项目,贷方抵销收现项目同一抵销分录中涉及到的现金流动项目类别,可能同类也可能不同类(二)第二种方法的的应用主要抵销分录的内容成员企业间与销货有关的现金收付成员企业间与其他经营活动有关的现金收付成员企业间增加筹资与增加投资的现金收付成员企业间收回投资与增加投资的现金收付成员企业间收回投资与减少筹资的现金收付固定资产、无形资产、其他资产交易的现金收付48高级财务会计课程组

企业集团内部交易的性质和种类内部交易是指集团内部母、子公司之间或子公司与子公司之间所发生的提供商品、租赁财产和供应劳务等经济业务。内部交易主要包括:公司间的存货购销、固定资产买卖与租赁、借贷款、债券购售、无形资产转让等业务。这些业务无论产生收益与否,都会对合并报表产生影响。

存货购销业务抵消的一般程序存货在企业集团内部转移不会产生合并收益,这与企业内部将上一车间半成品转入下一车间并无区别。假设:商誉按10年摊销;收入、费用在年内发生均衡;所述存货均在下一会计期间出售或耗用;用公积金表示所有盈余公积。

按成本销售存货假定长白母公司于01年向长春子公司按成本出售了25万元商品,长春公司01年12月31日的存货中有3万元购自长白公司,长春公司尚欠长白公司25000元货款。长白公司按应收款的1%计提坏账。长白公司长春公司应收账款250000存货250000销售收入250000应付账款250000销售成本250000应付账款225000存货250000银行存款225000银行存款225000应收账款300000(外部)应收账款225000销售收入300000销售成本220000存货220000

抵销销售收入,长白公司250000销售成本,长白公司250000应付账款,长春公司25000应收账款,长白公司25000坏账准备,长白公司250管理费用,长白公司250

按非成本销售存货----期末存货的未实现利润假定长白母公司于01年向长春子公司出售了30万元商品,销售成本20万元,长春公司在购入后向集团以外出售了其中的75%,售价为28万元,其余包含在01年12月31日的存货中。是日,长春公司尚欠长白公司45000元。长白公司长春公司应收账款300000存货300000销售收入300000应付账款300000销售成本200000应付账款255000存货200000银行存款255000银行存款255000应收账款280000(外部)应收账款255000销售收入280000销售成本225000存货225000

抵销销售收入,长白公司300000销售成本,长白公司300000销售成本,长白公司25000=(30-20)/30*30*(1-75%)存货,长春公司25000(300000-225000-200000*(1-75%)或:销售收入,长白公司300000销售成本,长白公司275000(200000+225000-200000*75%)存货,长春公司25000应付账款,长春公司45000应收账款,长白公司45000坏账准备,长白公司450管理费用,长白公司450

期初存货未实现利润的确认长白公司于02年向长春公司出售了36万元商品,销售成本24万元,长春公司02年的销售收入中有部分来自销售从长白公司购入的商品,售价为40万元,成本33万元,其中包括期初存货75000元。长春公司期末存货中有105000元来自长白公司,含有未实现利润35000元。长春公司期末尚欠长白公司60000元。长白公司长春公司应收账款360000存货360000销售收入360000应付账款360000销售成本240000应付账款300000存货240000银行存款300000银行存款300000应收账款400000(外部)应收账款300000销售收入400000销售成本330000存货330000

抵销1.销售收入,长白公司360000销售成本,长白公司3600002.对长春公司投资,长白公司25000=75000-(24/36)*75000销售成本,长白公司250003.销售成本,长白公司35000存货,长春公司350001.3.Or:销售收入,长白公司360000销售成本,长白公司325000存货,长春公司35000应付账款,长春公司60000应收账款,长白公司60000坏账准备,长白公司600管理费用,长白公司600

通常可按平均毛利率测算期末存货的未实现利润:未实现毛利=销售收入-销售成本/销售收入*期末存货成本25000=360000-240000/360000*7500035000=360000-240000/360000*105000

集团内部的固定资产购销业务与存货业务一样,固定资产内部交易的方向也决定着未实现损益对母公司报表和合并报表的影像。顺销的未实现损益已包含在母公司的净收益中,应予全部抵销,而与母公司持有子公司的股份比例无关;逆销的未实现损益已包含在子公司的净收益中,既然母公司只按其持有子公司股份的比例确认投资收益,那么抵销母公司投资帐户的只能是属于母公司部分的未实现损益。

固定资产顺销假定J母公司90年12月31日将一台机器出售给Z子公司(85%股份),该机器的原始成本120000,累计折旧48000,净值72000,售价90000。J公司账面记录Z公司账面记录银行存款90000机器设备90000累计折旧48000银行存款90000机器设备120000机器出售利得18000

从企业集团来看,J母公司账上的“机器出售利得”并未实现,在权益法下,年末时J公司应将这一‘递延的未实现利得’调整投资和投资收益。投资收益18000对Z公司投资18000在90年的合并收益表中,不应出现机器出售利得项目,同时,在合并资产负债表中,该机器对整个企业集团的成本为72000,而不是子公司账上的90000,应在工作底稿上调整:机器出售利得18000(或:利得18000+机器30000)机器设备18000(贷:累计折旧48000)

若假设该机器不是在90年12月31日,而是在91年1月1日出售。91年Z公司需对该机器提取折旧。91年对机器未实现利得的折旧应被视为未实现利得的部分实现。假设该机器于91年1月1日尚可使用6年,无残值,按直线法折旧。除ppt3的销售分录外,Z公司还需编制:折旧费用(90000/6)15000累计折旧15000其中,12000(72000/6)按企业集团的成本提取,3000(18000/6)按该机器的未实现利得提取,这3000就是内部交易未实现利得的部分实现。

91年12月31日,工作底稿分录:投资收益18000对Z公司投资18000对Z公司投资3000投资收益3000机器出售利得18000机器设备18000累计折旧3000折旧费用3000

从92年到96年的每一年里,J公司按权益法均应,逐步确认该机器以期未确认的利润,分录为:对Z公司投资3000投资收益3000年份未实现利得确认利得投资帐户余额91-180003000-15000923000-12000933000-9000943000-6000953000-30009630000

抵消分录9293949596年对Z公司投资1500012000900060003000累计折旧3000600090001200015000机器设备1800018000180001800018000累计折旧3000折旧费用3000或:(以92年为例)对Z公司投资15000累计折旧6000机器设备18000折旧费用3000

第三章第三节丹痧

一、概述:

1、定义:丹痧是因感受痧毒疫疠之邪(乙型溶血性链球菌)所引起的急性肺系疾病。以发热,咽喉肿痛,甚则腐烂。猩红色皮疹,杨梅舌,疹后脱屑为特征。

2、3别名及现代医学:2、别名:丹痧、烂喉痧、疫喉,烂喉丹痧,疫喉痧等。都是根据其特点而起名。3、现代医学:称之为猩红热,是由乙型溶血型链球菌感染所致。治疗静点青霉素七天,以减少合并证的发生。

4、发病季节与年龄冬春两季发病最多。任何年龄皆可发病,但以2-8岁儿童发病率较高。(偏大的孩子多发)

5、传染源:为丹痧本人和代菌者,而代菌和非典型病例,易被漏诊,其流行病学意义更为主要。

6、传染途径:空气飞沫传染为其主要传播途径,间接传播很少。

7、免疫力:患病后人体可产生两种方面的免疫力。一是抗菌免疫力,有菌型特异性。二是抗毒素免疫力(红斑毒素)。一次感染后,再不受同型链菌感染,因已有抗菌免疫力,故不发病。若无抗菌免疫力,而有抗菌毒免疫力则可发生链球菌咽峡炎,但可无猩红热皮疹。若对新感染链球菌,即缺乏抗菌免疫力,又缺乏抗毒免疫力,或因感染型别不同,皮疹毒素亦和上次感染之不同,则可发生第二次猩红热。(少见)

二、病因病理:病因:疫疠之邪,乘时令不正之气,寒暖失常、机体脆弱之时而入。病变部位:肺胃病位虽在肺胃,而邪毒则深伏营血,化为最速,病来急暴,一经发热,便见烂喉。并有强烈的传染性。

病初、病程中邪束于表,正邪分争而壮热骤起,邪毒循经上攻,则咽部红肿糜烂。肺主皮毛,胃主肌肉,痧毒之邪内蕴肺胃,外邪肌表,透发皮疹。邪毒进一步化火入里,内逼营血,见痧疹色泽转红紫或见瘀斑,瘀点,壮热神昏,舌紫绛。疫毒之邪以外透为顺,内陷为逆。内陷心肝,则抽搐,昏迷。化火伤津,则肺胃阴伤。

病程中或恢复期1、在病程中或恢复期时,因毒热重而伤正气,则可出现心慌、心悸、脉结代之心痹。(合并心肌炎)2、若毒热未消,流窜筋骨、关节,可引起骨节疼痛,红肿灼热之痹证。(风湿性关节炎)3、若毒邪未消,内归肺脾、肾,水液通调失职气化不及州都,导致水湿内停,外溢肌肤,酿成水肿(急性肾小球肾炎)

三、诊断要点典型的丹痧诊断并不困难。其要点如下:1、可有接触史,接触后潜伏1-7天发病。2、起病急骤,突然高热,咽峡红疼痛,并伴乳蛾红肿、白腐。(因系感受温毒时行疫厉之气,化火最速。发病急骤,多伴有高热,一经发热,便见烂喉。)

3、皮疹特点及其它特征:1)弥漫性,猩红色皮疹。于发热1—2天内出现皮疹,细小稍隆起,似颗粒,鲜红色皮疹,依次分布于颈、胸、腹、四肢等处,渐弥漫周身。因周身皮肤如丹涂,按之退色,显出苍白的指痕。皮疹有痒感。2)线粒状皮疹最明显的地方是腋窝,肘弯处,腹股沟处,即皮肤皱折处。沿皱折处皮疹密集,形成一条线。

3)绕口苍白圈:面部皮肤仅有红晕,不见皮疹,若以口唇对照则唇口四周的肤色明显苍白。4)杨霉舌:病之初期舌苔厚腻,3—4天后,舌苔剥脱呈杨霉样。(舌乳头突起)5)脱皮疹退后2—7天,皮肤有较大的鳞片脱皮,约二周后脱尽。

4、实验室检查WBC总数及S增高咽试培养有A组B型溶血性链球菌生长。

四、四种发疹性疾病鉴别发热与出疹的关联麻疹:发热3-4天出疹,出疹时体温更高,疹齐后体温渐降。奶麻:发热3-4天,热退疹出。风疹:发热1/2-1天出疹,疹出1-2天热退。丹痧:发热数小时一天出疹,疹出时体温很高,疹退时体温下降。

初期症状麻疹:发热、咳嗽、流涕、泪水汪汪。奶麻:突然发热,一般情况好。风疹:发热、咳嗽、流涕。(颈部、枕后、核肿大。)丹痧:发热、咽痛、红肿、糜烂。

皮疹特点:麻疹:暗红色斑丘疹,疹间有正常皮肤,发疹有一定顺序,约三天左右出齐。奶麻:呈玫瑰红色斑丘疹,较麻疹细小发疹在一定顺序,24小时布满全身。风疹:浅红色斑丘疹,较麻疹为稀少,发疹无一定顺序,24小时布满全身。丹痧:猩红点状,密集成片,皮疹先见颈胸腋下,继而遍及全身,颜面潮红,而无皮疹,2-3天遍及全身。

特殊体征麻疹:麻疹粘膜斑。奶麻:无风疹:耳后枕部淋巴结肿大丹痧:口周苍白圈,杨霉舌,线粒疹等。

恢复期皮肤:麻疹:麦麸状脱屑,有色素沉着。奶麻:无脱屑及色素沉着。风疹:无脱屑及色素沉着。丹痧:可有脱皮,无色素斑痕。

实验室:麻疹:WBC下降。S与L无明显差异。奶麻:WBC下降。L上升。风疹:WBC下降。L上升。丹痧:WBC上升,1-2万。S70%-90%

五、分型论治(一)邪侵肺卫主证及分析:发热骤起,头痛畏寒,灼热无汗—邪毒入侵肺胃。咽部红肿疼痛,影响吞咽—喉通于肺,咽通于胃,疫毒循经熏灼。皮肤潮红,可见隐约细小红点,状如锦纹—痧毒蕴于肌肤。舌脉之象—为邪毒尚在卫表。

治则:辛凉宣透,清热利咽。方药:解肌透痧汤。解肌透表药:葛根、蝉衣、浮萍、豆豉、荆芥穗清热利咽药:桔梗、射干、牛蒡子、甘草、马勃、前胡清热解毒:连翘、僵蚕使邪从表解,毒随疹出。早期不宜早投苦寒之重剂,以防痧毒不得外透。

(二)毒在气营主证:壮热不解,面赤口渴,咽喉肿痛,伴有糜烂白腐,皮疹密布,色如涂丹,甚则色紫如瘀点,舌象杨梅状,脉数有力。分析:是邪在气营,毒热炽盛的表现,即有气分的壮热不解,面赤口渴等证,又有营分的疹毒过重的症状,如邪热不解,进一步内陷心肝则出现神志症状。

治则:清气凉营,泻火解毒。方药:凉营清气汤。犀角、赤芍、丹皮—凉营血。生石膏、黄连—泻火解毒。鲜生地、鲜石斛、鲜芦根、竹叶、玄参、连翘—甘寒清热,护阴生津

加减与运用1、疹出不透加透疹药—如浮萍、淡豆豉、而去石膏、黄连。2、苔燥便秘者去石斛、竹叶加硝黄。通腑泻火。如邪毒内陷,可选用凉开三宝。3、临床上常用清瘟败毒饮,因清瘟败毒饮,具有清气分热的白虎汤。清血分热的犀角地黄汤,清三焦热而解毒的黄连解毒汤。还有化斑汤的成分,故因此最为适宜。

(三)、疹后伤阴主证:疹出齐后2-3天始脱皮,身热渐退,咽喉糜烂疼痛减轻,但有低热,唇红干燥,或伴有干咳,食欲不振,舌红少津。分析:此系毒热伤阴之象。治法:养阴生津,清热润喉。方药:沙参麦冬汤沙参麦冬扁豆桑,石竹花粉甘草尝。组成、方解、方歌见《咳嗽》节。

加减与应用1、苔红干舌红少津明显者,加玄参,桔梗、芦根等以增强养阴生津,清热润喉的作用。2、如大便干结加知母,火麻仁清肠润燥。

六、预防护理:1、对患儿及疑似者,均隔离6天。2、对已经接触的儿童,应检疫观察7——12天。3、保护易感儿,冬春季节流行,不到公共场所去。4、保证患儿充分休息,以防止并发症,保护皮肤,口腔清洁。'

您可能关注的文档

- 最新第九讲----细胞呼吸课件PPT.ppt

- 最新第二十六章 螺旋体课件PPT.ppt

- 最新第二十四章《圆》复习课件PPT课件.ppt

- 最新第二十章化痰止咳平喘药小结(1)课件PPT.ppt

- 最新第二单元传出神经系统药第一节课件PPT.ppt

- 最新第二框--网上交友新时空14课件PPT.ppt

- 最新第二周课件职业道德是从业之本课件PPT.ppt

- 最新第二单元综合性学习--人无信不立--主课件课件PPT.ppt

- 最新第二单元综合性学习--人无信不立--主课件PPT课件.ppt

- 最新第二章 口腔颌面部检查课件PPT.ppt

- 最新第二章 光线光学-课件PPT课件.ppt

- 最新第二章 人际关系_图文课件PPT.ppt

- 最新第二章 色彩的物理原理与视觉生理.课件PPT.ppt

- 最新第二章 天然药物化学成分提取分离鉴定方法与技术(色谱法)_PPT课件PPT课件.ppt

- 最新第二章 眼科常用检查法48课件PPT.ppt

- 最新第二章 设施作物的生理生态 Microsoft PowerPoint 演示文稿.课件PPT.ppt

- 最新第二章,__口腔颌面部,检查课件PPT.ppt

- 最新第二章--4-匀变速直线运动的速度与位移的关系课件PPT.ppt