- 1.55 MB

- 2022-04-29 14:25:23 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'基础会计(东北财大)课件第四章账户与复式记账

一、账户(一)账户的含义▲设置依据:根据会计科目设置;▲基本特征:具有一定格式;▲主要作用:分类、连续的记录经济业务的工具。▲重要地位:会计核算的一种专门方法。第一节账户与会计科目2021/9/10会计

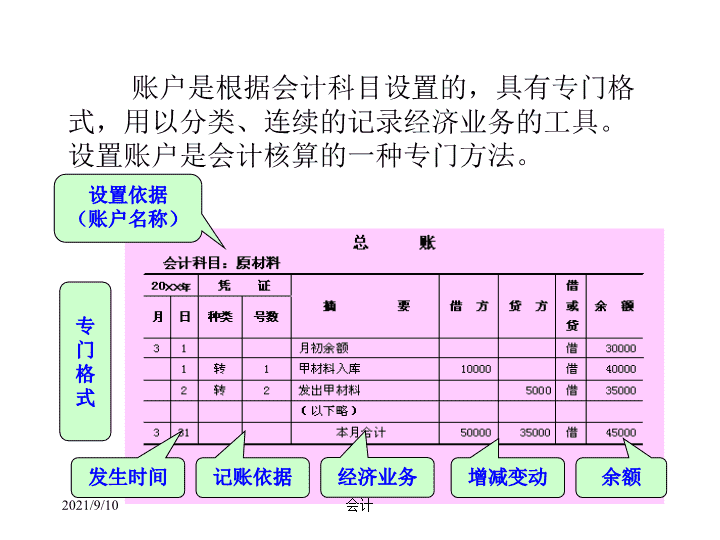

账户是根据会计科目设置的,具有专门格式,用以分类、连续的记录经济业务的工具。设置账户是会计核算的一种专门方法。设置依据(账户名称)专门格式经济业务发生时间记账依据增减变动余额2021/9/10会计

3.会计账户能够提供的金额指标2021/9/10会计

(三)账户的设置★根据会计要素的具体内容、特点和管理的要求设置销售费用2021/9/10会计

二、会计科目(一)会计科目与账户1.会计科目含义◆对会计要素进行分类所形成的具体项目营业费用2021/9/10会计

2.设置会计科目的意义◆系统、分类反映会计要素内容的需要◆满足信息使用者了解会计信息的需要◆设置会计账户,核算经济业务的需要2021/9/10会计

3.会计账户与会计科目的关系(1)相互联系▲会计账户根据会计科目设置,会计科目是会计账户的名称。账户名称2021/9/10会计

▲反映的经济内容(会计要素)相同。会计科目规定了核算的内容及方法;会计账户则可用以具体反映特定的经济内容。(2)相互区别▲外表形式不同:会计账户必须具有一定的格式,会计科目则没有。▲发挥作用不同:会计账户则是用来具体记录经济业务的工具(手段),会计科目是对会计要素具体内容分类形成的项目(标志)。2021/9/10会计

(二)会计科目的级次1.总分类科目◆一级科目或总账科目◆对会计要素的具体内容进行总括分类形成的会计科目(如“应收账款”等)◆是设置总账账户,进行总分类核算的依据,可提供总括指标◆一般由会计准则或会计制度统一规定(见教材P.45)应收账款沿海公司鸿运公司明细分类科目总分类科目一级科目二级科目2021/9/10会计

注意:《企业会计制度》与《基础会计》教材对会计科目的不同分类方法◆利润类归并入所有者权益类;◆收入类与费用类的一部分合并为损益类;◆费用类的一部分独立为成本类。◆◆◆◆◆《基础会计》教材对会计科目的分类方法2021/9/10会计

2.明细分类科目◆对总分类科目所含内容再作详细分类形成的会计科目(如“应收账款—沿海公司”等)◆是设置明细账户,进行明细分类核算的依据,可提供详细指标◆可根据会计制度规定和企业核算需要设置应收账款沿海公司鸿运公司明细分类科目总分类科目一级科目二级科目80000元2021/9/10会计

第二节复式记账原理一、复式记账的基本含义及其特征(一)基本含义◆对任何一项经济业务都以相等的金额在两个或两个以上有关账户中相互联系的进行登记,借以反映会计对象具体内容增减变化的一种记账方法。2021/9/10会计

(二)基本特征—与单式记账法相比较1.需要设置完整的账户体系。2.对所有会计要素的增减变化需要全面、系统的反映。3.对每项经济业务都要在起码两个账户中进行等额记录。4.可以对一定时期会计账户的记录进行综合试算,检查账户记录的准确与否。2021/9/10会计

二、复式记账的理论依据和基本原则(一)理论依据●资金运动的内在规律性。即各种业务的发生,起码会引起两个会计要素(或同一要素中的两个项目)发生增减变化。体现了如下规律:运用会计方法把两个或两个以上的变动记录下来,即复式记账。2021/9/10会计

(二)基本原则1.以反映资金运动内在规律的会计等式为记账基础。2021/9/10会计

2.对每项业务必须在两个或两个以上相互联系的账户中等额记录。2021/9/10会计

3.必须按经济业务对会计等式影响的类型记录。经济业务影响会计等式的类型可归纳为以下两大类:(1)如果影响到等式双方要素,必定同增或同减;(2)如果只影响等式单方要素,必定是有增有减。此外,经济业务影响会计等式的类型可归纳为九类,也可在九类的基础上归纳为四大类。2021/9/10会计

4.定期汇总的全部账户记录必须平衡。根据以上原则进行复式记账,一定会计期间的所有账户之间会形成如下两个方面的自动平衡关系:2021/9/10会计

理解“定期汇总的全部账户记录必须平衡”应注意的问题★必须是一定会计期间内账户的发生额和余额的汇总,才会存在上述平衡关系。不同会计期间账户之间不会存在平衡关系。2021/9/10会计

★必须是一定会计期间内所有账户的发生额和余额的汇总,才会存在上述平衡关系。部分账户之间不会存在平衡关系。2021/9/10会计

★“平衡”绝非指单个账户借方、贷方发生额的相等关系。在某一个账户中,其借方发生额与贷方发生额之间一般不会存在平衡关系。银行存款(1)存入1000(2)支付500发生额平衡2021/9/10会计

三、复式记账的作用▲能够全面、系统地在账户中记录经济业务,提供有用的会计信息。▲能够清晰地反映资金运动的来龙去脉,便于对业务内容的了解和监督。▲能够运用平衡关系检验账户记录有无差错。2021/9/10会计

第三节借贷记账法一、借贷记账法的产生与演进1.产生——大约在12--13世纪起源于商业经济比较发达的意大利,总结于14世纪末,并逐渐流传于全世界。2.演进——借、贷二字最初只表示“借主”与“贷主”之间的债权、债务关系及其增减变化,随着会计记录业务内容的丰富,逐渐演变为单纯表示各种财产物资增减变化的记账符号。2021/9/10会计

二、借贷记账法的含义◆以“借”和“贷”作为记账符号的一种记账方法。作为记账方法,都有其特定的记账符号,用来表示“增加”或“减少”。◆复式记账法的一种。2021/9/10会计

三、借贷记账法的内容(一)记账符号◆记账符号——借贷记账法为“借”、“贷”二字。◆主要作用——表示“增加”或“减少”;账户中的登记方向。借方(左方)贷方(右方)◆符号含义:表示增减,但对于六类性质不同的账户具有不同的含义。2021/9/10会计

2021/9/10会计

(二)账户结构◆基本含义:增加额、减少额和余额在账户中的登记方法。1.资产、费用类账户结构★重要说明:期末时如果将费用类账户当期发生额全部转入利润类账户,则费用类账户没有期末余额。也不会有下期期初余额。2021/9/10会计

2.负债、所有者权益、收入和利润类账户结构★重要说明:期末时如果将收入类账户的当期发生额全部转入利润类账户,则收入类账户没有期末余额。也不会有下期期初余额。2021/9/10会计

3.资产负债类双重性质账户结构双重性质账户:在一个账户中既核算资产类会计要素内容,又核算负债类会计要素内容的账户。2021/9/10会计

(三)记账规则●有借必有贷——账户登记方向。●借贷必相等——账户登记金额。举例见教材P.52—53(例4-1~4-5)公司收到投资者投资800000元存入银行。影响要素登记账户登记方向登记金额2021/9/10会计

●有借必有贷●借贷必相等●★例4-1~4-5包含了经济业务的四种基本类型2021/9/10会计

(四)会计分录与账户对应关系1.会计分录的含义●经济业务在登记账户前预先确定的应记账户名称、方向和金额的一种记录形式。●在实际工作中,会计分录是填写在记账凭证上的。经济业务◎应在哪些账户中登记?◎应登记在账户的哪一方?◎各账户中登记的金额是多少?对这些问题进行确认,并写出一定的记录形式,即会计分录。2021/9/10会计

2.编制会计分录的基本方法【例4-1】收到投资者投入资本800000元存入银行。2021/9/10会计

3.教学中会计分录的内容、格式及书写要求4.举例见教材P.54(例4-1~4-5)8000008000002021/9/10会计

5.会计分录的种类◆简单会计分录——由两个账户组成的会计分录。◆复合(复杂)会计分录——由两个以上账户所组成的会计分录。【例4-6】公司购材料货款30000元。其中20000元已用银行存款支付,尚欠供货企业10000元。会计分录:借:原材料30000(购入材料总额)贷:银行存款20000(已支付货款)贷:应付账款10000(尚未支付款)2021/9/10会计

6.复合会计分录的分解【例4-6】公司购材料货款30000元。其中20000元已用银行存款支付,尚欠供货企业10000元。300002000010000200002000010000100002021/9/10会计

7.两个重要名词(见教材P.54)◆账户对应关系:复式记账时一笔经济业务所涉及的几个账户之间存在的相互依存系。【例】收到投资者投资存入银行,“银行存款”与“实收资本”账户就建立起了对应关系。◆对应账户:分录中存在着对应关系的账户。【例】在上例中,“银行存款”与“实收资本”账户就互为对应账户。2021/9/10会计

(五)试算平衡1.试算平衡的含义◆根据会计等式的平衡原理,按照记账规则的要求,通过汇总计算和比较,检查账户记录的正确性、完整性的技术方法。库存现金2021/9/10会计

2.试算平衡的基本方法(1)发生额平衡法发生额即在一定会计期间内账户所登记的增加额和减少额。◆平衡公式:库存现金2021/9/10会计

◆平衡原理:借贷记账法的记账规则——有借必有贷,借贷必相等2021/9/10会计

◆平衡依据—一定时期内全部账户发生额合计。以上部分经济业务的账户登记如下:2021/9/10会计

◆平衡方法—编制“总分类账户发生额试算平衡表”2021/9/10会计

(2)余额平衡法◆平衡公式:2021/9/10会计

◆平衡原理—会计等式的平衡原理2021/9/10会计

◆平衡依据—一定时期末全部账户余额。以上部分账户的余额的情况如下:2021/9/10会计

◆平衡方法—编制“总分类账户余额试算平衡表”2021/9/10会计

总分类账户发生额及余额试算平衡表2021/9/10会计

第四节总分类账户与明细分类

账户及其平行登记一、总分类账户与明细分类账户的设置(一)总分类账户◆按照总分类科目设置,仅以货币计量单位登记,提供总括核算资料的账户。(二)明细分类账户◆明细分类账户——按照明细分类科目设置,提供详细核算资料的账户。除以货币计量单位登记外,必要时还要采用实物计量单位等。2021/9/10会计

原材料购入62000原材料—甲材料购入12000(40吨)原材料—乙材料原材料—丙材料购入40000购入10000(100件)(20箱)总分类账户明细分类账户2021/9/10会计

二、总账与明细账的平行登记(一)总账与明细账的关系■控制与被控制的关系。总账对其所属明细账起统驭作用;明细账则对其所隶属的总账起辅助作用。■相互配合的关系。核算内容相同,它们提供的核算资料相互补充。2021/9/10会计

(二)平行登记的含义◆经济业务发生后,既在有关的总账账户进行登记,又在其所属的明细分类账户中登记的做法。银行存款原材料原材料—甲材料620006200012000原材料—乙材料原材料—丙材料4000010000复式记账平行登记经济业务:企业用银行存款62000元购入甲材料12000元,乙材料40000元,丙材料10000元。2021/9/10会计

(三)平行登记的要点◆登记的内容相同◆登记的方向一致◆登记的金额相等2021/9/10会计

(四)平行登记举例:见教材P.59-61【例4-8】公司从利民材料厂购入甲、乙、丙三种材料,各为12000元(40吨)、40000元(100件)、10000元(20箱)。货款62000元尚未支付。借:原材料—甲材料12000借:原材料—乙材料40000借:原材料—丙材料10000贷:应付账款—利民材料厂62000★注意会计分录编制上的变化。在分录中既要写出总分类科目,又要写出明细分类科目,以便于分别进行总账和明细账的登记。2021/9/10会计

【例4-9】生产领用甲、乙、丙三种材料,分别为18000元、60000元、4000元。假定生产M、N两种产品各消耗41000元。借:生产成本—M产品41000借:生产成本—N产品41000贷:原材料—甲材料18000贷:原材料—乙材料60000贷:原材料—丙材料4000※“生产成本”:成本类(资产类)账户,核算产品生产过程中发生的各种耗费。借方登记增加数;贷方登记减少数;余额在借方。2021/9/10会计

★★注意账户登记上的变化。账户的登记见教材P.60~61。▲根据平行登记的要点,既要登记有关的总账,又要登记有关的明细账,以便于详细反映经济业务内容。▲有些明细账(如“原材料”明细账)既要登记金额,又要登记数量(称为数量金额式账页)。2021/9/10会计

(五)总账与明细账试算平衡方法——编制试算表。2021/9/10会计

也可采用公式平衡。如“原材料”本期期初余额、本期借方发生额:总账期初余额95000=明细账期初余额合计95000(15000+80000)总账借方发生额62000=明细账借方发生额合计62000(12000+40000+10000)总账贷方发生额82000=明细账贷方发生额合计82000(18000+60000+4000)总账期末余额75000=明细账期初余额合计75000(9000+60000+6000)2021/9/10会计

连词成句练习题(一年级语文)

做题思路:1、谁在干什么2、谁为谁干什么3、谁带谁干什么4、什么时候,谁在什么地方做什么5、什么时候,谁在什么地方怎么样的做什么

感叹句与问句:句中见到:真、呀、多么、啊、极了….用感叹号“!”句中见到:怎么、哪里、呢、吗、是不是、为什么、多少、几…..用问号“?”

①往南②飞③燕子④一群⑤排队谁干什么一群燕子排队往南飞。

①做游戏②小朋友③在操场上谁在什么地方干什么小朋友在操场上做游戏。

①小马②池塘边③在④喝水⑤清清的谁在什么地方干什么小马在清清的池塘边喝水。

①为②买了③皮球④妈妈⑤一个⑥我谁为谁干什么妈妈为我买了一个皮球。

①带②秋游③我们④老师⑤去谁带谁干什么老师带我们去秋游。

①小兔②草地上③在④和⑤赛跑⑥小马谁和谁在什么地方干什么小兔和小马在草地上赛跑。

①美丽的②有③池塘④一朵⑤荷花⑥里什么地方有什么池塘里有一朵美丽的荷花。

①树林里②啄木鸟③在④为大树⑤有⑥治病⑦一只什么地方有什么在干什么树林里有一只啄木鸟在为大树治病。

①秋天②一群③往南飞④小燕子⑤排着队什么时候,谁怎么样地干什么秋天,一群小燕子排着队往南飞。

①做游戏②小朋友③在操场上④快乐地谁在什么地方怎么样地干什么小朋友在操场上快乐地做游戏。

①开开心心地②小海星③玩④可爱的⑤在⑥沙滩上什么样的谁在什么地方怎么样地干什么可爱的小海星在沙滩上开开心心地玩。

1花2的3美丽4公园里5真

1小海马2许多3做了5美丽的4梦

1的2快乐3多么4我们5生活

1今天2的3好4天气5多么6啊

1是2的3真4学习5爱6她7好孩子8个

1天安门2真3晚上4广场5热闹

1喜欢2你3水果4吗5吃

1吗2这本书3你4的5是

1到2去3姐姐4哪儿5了6呢

1爱看2比赛3你4吗5游泳

1你2书3晚上4看5吗

1奶奶2妈妈3年纪4的5比6大

1世界2这个3美4多么5呀

1、彩色2火花3无数4的5美6多么

1歌声2真3小朋友4的5动听6呀

1果园里2大雨过后3的4桃花5开放了

1、我们2公园里3玩4星期日5全家6去

1小猴2在3吃4树上5桃子

1同学2我3和4教室里5早上6在7看书

1太阳2落下去3从4西方5了

1小巧2一年级3和4我5都是6的7小学生

1蝉儿2在3夏天4树上5大声地6到了7叫

1认识2怎么3生字4你是5这个6的

1小明2游乐场3开开心心地4在5玩

1雪地2小鸡3白天4在5跑来跑去

1小红2了3早上4背着5书包6去7上学

1水里2高高兴兴地3小鸭4在5游来游去

1小羊2小兔3山上4青草5吃6和7在

1奶奶2种了3青菜4地里5在6许多

1小明2是个3爱心4有5孩子6好7的

1雪花2纷纷扬扬地3冬天4飘落5下来

1洗衣服2卫生间3妈妈4在5里

1爸爸2去3我4公园5带着6公园里7划船

1把2西瓜皮3我4垃圾桶5扔进6了

1王老师2书3放在4讲台上5把

1有2体育课3今天4吗

1雨2下的3呀4大5真

1开出2梨树3白色4了5小花6的

1有2一只3小猫4我家5可爱的

1花2美丽3这4朵5极了

1为2妈妈3我4买了5一个6气球

1奶奶2为3了4我5表演6一个7节目'

您可能关注的文档

- 最新培养基的配制课件PPT.ppt

- 最新基于MATLAB的信号波形与频谱分析课件PPT.ppt

- 最新基于ANSYS的框架结构风荷载分析..课件PPT.ppt

- 最新基于增强现实ar装配系统研究课件PPT.ppt

- 最新基因的概念及发展课件PPT.ppt

- 最新基因表达-复习课课件PPT.ppt

- 最新基数词与序数词课件PPT.ppt

- 最新基本尺寸孔轴课件PPT.ppt

- 最新基本体的表面交线1分析课件PPT.ppt

- 最新基础生物化学第8-9章(1)课件PPT.ppt

- 最新基础潮汐理论1课件PPT.ppt

- 最新基础护理第五版饮食与营养课件PPT.ppt

- 最新墙体材料课件PPT.ppt

- 最新声母教学yw课件PPT.ppt

- 最新壶口瀑布公开课课件PPT课件.ppt

- 最新声音的产生和传播(1)课件PPT.ppt

- 最新复合包装材料..课件PPT.ppt

- 最新复古风说课课件PPT模板ppt课件.ppt