- 5.25 MB

- 2022-04-29 14:47:43 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'基础会计课件

第一节会计要素一、概念会计要素是对会计对象具体内容的基本分类。

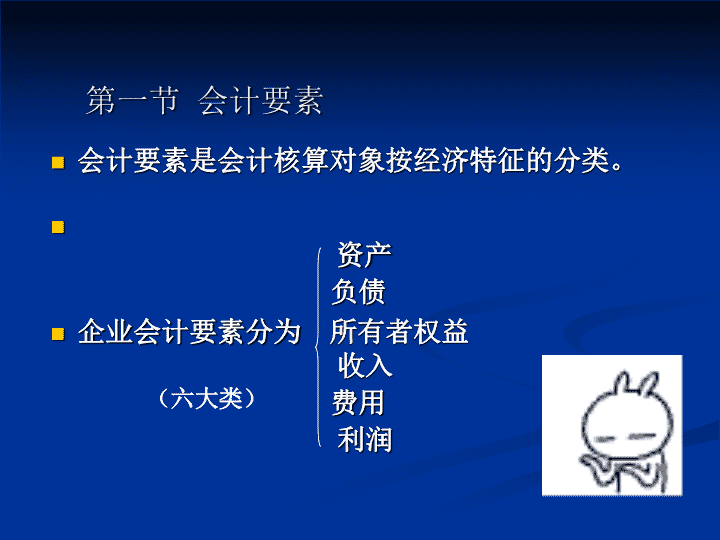

第一节会计要素会计要素是会计核算对象按经济特征的分类。资产负债企业会计要素分为所有者权益收入费用利润(六大类)

资产的特征(三)资产预期会给企业带来经济利益。(四)资产必须能够以货币计量。

一、资产1、资产的四层含义:(1)资产从本质上讲是一种经济资源。

具有有用性:预期会给企业带来经济利益。(2)资产是由于过去的交易、事项所形成的。也就是说资产必须是现实的资产,而不能是预期的资产。(3)资产是企业拥有或者控制的。

拥有——指据有此项资源的所有权。

控制——无所有权,但可自由支配。如融资租入固定资产。

(4)能够以货币计量例如:垄断占有的矿产资源思考问题:人力资源是不是资产?自然资源是不是资产?技术员是资产吗?我厂这口井是资产吗?我厂全靠它了。

资产的分类(1)流动资产(2)长期股权投资(3)固定资产(4)无形资产(5)其他资产

资产的分类我厂的电脑是什么资产啊?

例如:小张开了一个“优雅文印社”:其电脑、复印机、打印机为“固定资产”。纸张等耗料为“流动资产”。这个文印社有一项发明专利权,为“无形资产”。

(1)流动资产货币资金交易性金融资产应收及预付款项存货在一年内或超过一年的一个营业周期内变现或者耗用的资产。

货币资金货币资金是企业在生产经营过程中处于货币形态的那部分资金,它可立即作为支付手段并被普通接受,因而最具有流动性。包括:库存现金、银行存款和其他货币资金。其他货币资金举例:信用卡存款。

交易性金融资产为了近期出售而持有的金融资产。主要是短期投资

2、负债含义:过去的交易或者事项形成的,预期会导致经济利益流出企业的现实义务。负债的基本含义:债务,我欠人的。

二、负债负债的分类:流动负债按偿付急缓程度分两大类:长期负债是不是按期末的归还期限长短分的啊?

负债的基本内容:负债要素构成图流动负债(短期借款、应付账款、应付职工薪酬、其他应付款、应交税费)非流动负债(长期借款、应付债券、长期应付款)“优雅文印社”,在开张时,向银行借了1万元。借期1年,属于“短期借款”。

3、所有者权益所有者的基本含义:投资者享有的权益。公式上:资产减负债后的余额即为所有者权益。

所有者权益包括的基本内容:(1)实收资本。(2)资本公积。

(3)盈余公积。

(4)未分配利润。

(1)实收资本投入资本。

(营业执照:注册资本)

(2)资本公积企业收到投资者出资额超出其在企业注册资本或股本中所占份额的部分以及直接计入所有者权益的利得和损失。主要包括资本溢价(股本溢价)和其他资本公积(例如外币资本折算差额)。

资本溢价?资本溢价是指企业在筹集资金的过程中,投资人的投入资本超过其注册资金的数额。

如小张开的“方便你文印社”,在开张时,除向银行借了1万元外,其余的4万元是由小张与小王两人各出2万元形成的。“实收资本——小张2万元”“实收资本——小王2万元”

(3)盈余公积企业按规定从净利润中提取的企业积累资金。包括法定盈余公积(10%)和任意盈余公积。

(4)未分配利润未分配利润是指经过弥补亏损、提取任意盈余公积和向投资者分配利润等利润分配之后的剩余的利润,它是企业留待以后年度进行分配的历年结存的利润。

(二)反映经营成果的会计要素1、收入收入:企业在日常活动中形成,会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

收入的特征:(1)收入是日常活动中产生的,不是偶发的交易或事项。

收入和利得的区别一、收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。——费用二、利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。——损失

收入和利得的区别收入与利得的区别在于产生收益的业务性质,前者产生于企业的日常活动,比如主营业务、兼营业务等,后者产生于企业的非日常活动,比如处置固定资产、接受捐赠等。

收入的特征:(2)收入的形成总是伴随着企业资产的增加或者负债的减少。(3)收入能导致所有者权益的增加。(4)收入只包括本企业经济利益的流入,不包括代收款项。

收入的划分一、主营业务收入如:销售产品,提供加工劳务等二、其他业务收入如:销售原材料,转让专利权、出租固定资产、包装物,提供运输劳务等。

2、费用费用是企业在日常活动中发生的,会导致所有者权益减少的,与所有者利润分配无关的经济利益的总流出。包括生产费用和期间费用。

生产费用分为直接生产费用和间接生产费用直接生产费用:直接材料、直接人工、商品进价、其他直接费用。

生产费用间接生产费用:制造费用:为组织和管理生产经营活动而发生的各项间接费用。例如:车间管理人员的工资,车间领用的原材料。

期间费用企业当期发生的必须从当期收入中得到补偿的费用。包括管理费用财务费用销售费用

3、利润利润是指企业在一定会计期间的经营成果。利润=收入-费用(包含利得和损失)营业利润利润总额净利润

资产负债所有者权益收入费用利润企业会计要素第一,资产能够直接或间接地为企业带来经济利益。特点第二,资产都是为企业所拥有或者控制的,或者即使不为企业所拥有但也是企业所控制的。第三,资产都是企业在过去发生的交易、事项中获得的。

指过去的交易或事项形成现时义务,履行该义务预期会导致经济利益流出企业。资产负债所有者权益收入费用利润企业会计要素

资产负债所有者权益收入费用利润企业会计要素第一,负债是企业所承担的现时义务。特点第二,负债的清偿预期会导致经济利益流出企业。第三,负债都是企业在过去发生的交易、事项中产生的。

资产负债收入费用利润企业会计要素指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。所有者权益

资产负债收入费用利润企业会计要素所有者权益第一,所有者权益除非发生减资、清算,一般情况下不需要偿还。特点第二,企业清算时,负债往往优先清偿,而所有者权益只有在清偿所有的负债之后,才返还给所有者。第三,所有者凭借其所有者权益能够分享利润并在一定情况下参与企业经营管理,而债权人不能参与利润分配和经营管理。

指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。资产负债所有者权益收入费用利润企业会计要素

资产负债所有者权益收入费用利润企业会计要素第一,收入是从企业的日常活动中产生的,而不是从偶发的交易或事项中产生的。特点第二,收入可能表现为企业资产的增加,也可能表现为企业负债的减少,或者二者兼而有之。第三,收入将引起所有者权益的增加。第四,收入只包括本企业经济利益的流入,不包括为第三方或者客户代收的款项。

指企业为销售商品、提供劳务等日常活动中所发生的经济利益的流出。资产负债所有者权益收入费用利润企业会计要素

资产负债所有者权益收入费用利润企业会计要素第一,费用是从企业的日常活动中产生的,而不是从偶发的交易或事项中产生的。特点第二,费用可能表现为企业资产的减少,也可能表现为企业负债的增加,或者二者兼而有之。第三,费用将引起所有者权益的减少。

资产负债所有者权益收入费用企业会计要素指企业在一定会计期间的经营成果。利润

企业会计要素内容资产权益收入费用利润流动资产长期股权投资固定资产无形资产及其他资产负债所有者权益流动负债非流动负债实收资本(股本)资本公积盈余公积未分配利润主营业务收入其他业务收入生产费用期间费用销售费用财务费用管理费用营业利润净利润利润总额人工费材料费

注意学会计要弄清楚:资产与负债和所有者权益是一个事物的两个方面。

文印社开业时现金5万元=实收资本4万元+短期借款1万元。第二节会计等式一、会计基本等式

最基本的会计等式主要有两个(一)反映财务状况的会计等式(静态会计等式)

资产=权益 ①

资产=负债十所有者权益②企业的家底投资者投入的向别人借的

资产权益

资产权益负债所有者权益

同学入学时有如下财产:现金5000元谁给的?日常用品400元父母给:3000爷爷给:1000向亲友借:1400

(二)反映经营成果的会计等式(动态会计等式)(也称为利润表会计等式)

收入-费用=利润 ③它是从动态的角度来反映企业在一定时期内收入、费用与利润的恒等关系。

二、会计等式的扩展资产十费用=负债十所有者权益十收入 ④它表示企业在营运过程中的增值情况。收入是所有者权益的增加因素,费用是所有者权益的抵减因素。在会计期末结算时,将收入与费用配比,计算出利润,并进行利润分配,转入所有者权益中。

三、经济业务对会计等式的影响(一)经济业务及类型

经济业务也称为会计事项,是指企业在生产经营过程中发生的能以货币计量的,并能引起会计要素发生增减变化的事项。签订购货合同是经济业务吗?

【例1】企业向银行借入短期借款90000元,款项已存入银行。经济业务对会计等式有什么影响?资产增加9000负债增加9000

【例2】企业收到投资者投入的资金400000元,款项已存入银行。经济业务对会计等式的影响资产增加40000所有者权益增加40000

【例3】企业以银行存款30000元偿还银行的短期借款。经济业务对会计等式的影响资产减少30000负债减少30000

【例4】假定企业根据有关规定以银行存款退还投资者的资本100000元。

经济业务对会计等式的影响所有者权益减少100000资产减少100000

【例5】企业以银行存款支付60000元购入生产产品用的材料,材料已验收入库。经济业务对会计等式的影响资产减少60000资产增加60000权益不变

【例6】假定银行允许企业用暂时借入的30000元归还企业前欠的货款。

经济业务对会计等式的影响【例6】假定银行允许企业用暂时借入的30000元归还企业前欠的货款。

经济业务对会计等式的影响负债减少30000负债增加30000资产不变

【例7】将50000元的盈余公积转增资本。经济业务对会计等式的影响所有者权益增加50000所有者权益减少50000资产不变

转增资本?转增资本就是增加实收资本(一般相当于注册资本)。用什么转作实收资本呢?用盈余公积等。盈余公积:从净利润中提取出来的资金,用于积累。实收资本:投资者投入企业的资本。转增资本相当于投资者把自己投入资本所产生的盈余转作为投入企业的资本。

资产、负债、所有者权益变动对会计等式的影响表经济业务资产=负债+所有者权益1增加增加2增加增加3减少减少4减少减少5增加、减少6增加、减少7增加、减少

(三)收入、费用变动对会计等式的影响【例8】企业出售产品取得销售收入10000元,款项已存入银行。

经济业务对会计等式的影响资产增加10000收入增加10000

【例9】企业计算出本月应付的水电费5000元。经济业务对会计等式的影响表负债增加5000费用增加5000

练习一、齐鲁工厂本月发生下列经济业务:(1)购买A材料一批,计价6000元,货款由银行存款中支付,并已验收入库。(2)收到红星工厂所欠货款4700元,存入银行。(3)收到国家投入全新的机器设备一台,价值34000元。

练习(4)以银行存款2000元归还到期的银行借款。(5)以现金预付职工出差费80元。(6)从银行提取现金120元。(7)齐鲁工厂经批准将其盈余公积3200元转增资本。

练习(8)齐鲁工厂债权人同意将所欠货款10000元转作对本企业的投入资本。(9)取得销售收入15000元,存入银行。(10)齐鲁工厂计算出本月应支付经营管理人员的工资费用2000元,款项未付。(11)从银行借款10000元,归还前欠货款。

练习(12)收回A公司前欠货款50万元,存入银行。(13)购买5万元商品,开出支票(用银行存款)支付4万元,其余暂欠。(14)假定企业根据法律规定以银行存款退还投资者的资本100000元。(15)收到出租包装物的押金100元。(16)购买一项价值5万元的专利权。

练习(17)预付黄河公司货款10万元。(18)用现金支付本月电话费500元。(19)开出支票购入国债10万元。(20)缴纳税金3000元。

要求:1.分析上述经济业务对会计等式、会计要素影响的类型。例如:(1)资产内部一增一减,等式左边一增一减6000元。

作业二、大洋商店08年2月份发生的6笔经济业务列示在下列等式里。资产负债所有者权益银行存款+应收账款+存货+固定资产=应付账款+实收资本期初90005600108006600420027800业务一:+1200-1200业务二:-2000+2000业务三:+3000+3000业务四:+1000+1000业务五:-3000-3000业务六:+1000+2000+3000

要求根据上述资料,说明该商店2月份发生的经济业务内容。

三、华夏工厂2008年12月31日资产负债表见下表:资产负债表(单位:元)资产负债和所有者权益固定资产100000库存现金2000盈余公积20000银行存款40000库存商品10000短期借款30000资本公积14000应收账款8000专利权10000实收资本100000应付账款18000其他应收款2000原材料10000应交税金3000应收票据3000合计185000合计185000

要求判断上述资产负债表排列是否正确,如不正确,请调整该表,并作出正确的资产负债表。注意:资产上下排列顺序:先流动资产,后其他资产,流动性强的排在前面。负债及所有者权益排列上下顺序:先负债后所有者权益。

第三节会计科目一、设置会计科目会计要素是对于会计核算对象的具体内容进行的分类;把会计要素进一步进行分类,其形成的项目就是会计科目。会计科目就是对会计核算对象的具体内容进行分类核算的项目。图书馆是如何快速寻找图书的?

社科类——会计类——会计学每一个会计科目名称下,都要有明确的含义、核算范围。

二、企业常用会计科目的设置企业会计科目分为资产、负债、共同、所有者权益、成本和损益六大类,共设置了65个总账科目(见教材)会计科目(参见教材)

三、会计科目的分类(一)按经济内容主要分为五大类:资产、负债、所有者权益、成本、损益(还有共同类帐户)(二)按提供指标的详细程度分类:分为总分类科目与明细分类科目明细分类科目又分为二级科目(子目)与三级科目(细目)

第四节会计账户会计科目

什么是会计帐户?根据会计科目开设具有一定的格式和结构反映会计要素增减变动结果的一种工具。

要点:1.会计账户是会计账簿的基本要素,通过设置会计账户,可以对大量复杂的经济业务进行分类核算,从而提供不同性质和内容的会计信息。2.会计账户的基本结构有三个基本部分:即:增加、减少、余额。

余额按照反映的时点不同,分为期初余额和期末余额。基本结构可用公式表示:期末余额=期初余额+本期增加发生额-本期减少发生额每个会计账户的本期发生额与期末余额之间都存在上述关系,因此,会计账户的基本结构要素不外乎包括增加、减少和余额三个方面。

3.会计科目是会计账户的名称,会计账户是会计科目的具体运用和会计登记的载体。两者的联系两者的区别(1)两者反映的内容相同;(2)两者相互依存。(1)会计科目不存在结构问题(2)会计账户具有相应的结构

账户名称年月日凭证号数摘要借方贷方余额借/贷我国会计实务中三栏式会计账户基本格式会计科目记录经济业务确认的日期

账户名称年月日凭证号数摘要借方贷方余额借/贷我国会计实务中三栏式会计账户基本格式说明登记账户的来源、依据,为以后查账提供便利

账户名称年月日凭证号数摘要借方贷方余额借/贷我国会计实务中三栏式会计账户基本格式用以概括说明所记录经济业务的内容。

账户名称年月日凭证号数摘要借方贷方余额借/贷我国会计实务中三栏式会计账户基本格式用以填写经济业务引起会计要素增加、减少及变动的结果。

通过账户记录可提供四个核算指标上述四个核算指标间的关系是:期末余额期初余额本期增加额本期减少额=+-

账户名称借方(会计科目)贷方说明:教学中账户基本结构的表示方法——丁字型账户格式每个账户的本期增加额和本期减少额应分别记入上列账户的左右两方。

账户名称借方(会计科目)贷方如果左方记增加,右方应记减少;如果右方记增加,左方应记减少。说明:教学中账户基本结构的表示方法——丁字型账户格式

账户名称借方(会计科目)贷方期初、期末余额的方向与增加额的方向相同。说明:教学中账户基本结构的表示方法——丁字型账户格式

账户名称借方(会计科目)贷方借贷方的内容要依据账户所要反映的会计对象的具体内容,即账户的性质而定。说明:教学中账户基本结构的表示方法——丁字型账户格式

三、帐户的分类(一)按经济内容分类(二)按用途和结构分(暂时不介绍)

帐户按经济内容分类资产类账户负债类账户所有者权益类账户成本类账户损益类账户账户流动按流动性分:非流动流动按流动性分:非流动原始投资按形成分:经营积累生产成本制造费用按性质分:收入类费用类

1、权责发生制——收支分责——与收付实现制相对立的一种会计核算基础。(1)定义:以权利的取得和责任的完成为基础(即权责关系)来确认收入的取得和费用的发生。会计确认和计量的原则

(2)侧重于确定收入、费用的时点。凡是应属本期的收入和费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。(3)相关账户:应收、应付、预收、预付。

3月4月5月6月分摊费用400元分摊费用400元分摊费用400元销售产品,货款3000元暂未收到。用银行存款支付4、5、6月的财产保险费1200元。虽未收到货币资金,但已获得收款权利,仍计算为3月份的收入。虽然支付了货币资金,但本月并不受益(不应承担相应的责任),而应由4、5、6月份分摊。

例题权责发生制是与收付实现制相对应的。若某企业年初一次性支付全年的报刊杂志费1200元,则权责发生制应分期确认支出,而收付实现制则一次性确认为年初月份的支出。()

2、配比原则——收支对口(1)定义:成本费用与其相关的收入相配合。(2)包括两种配比①因果配比。适用于费用与收入具有直接关系的配比。如:产品或劳务的销售成本与产品销售收入、劳务收入的配比等;②时间配比。适用于间接费用与收入具有间接关系的配比。如:期间费用与当期收入的配比。

3、实际成本(历史成本)原则——先入为主(1)以实际发生成本为初始入账成本;(2)以后发生减值应计提减值准备。

(受持续经营、货币计量前提的影响)

4、划分收益性支出与资本性支出原则——泾渭分明(1)收益性支出的发生仅与本期收益有关;

资本性支出的发生与本期及其他会计期间收益有关(2)实务上:记入当期损益表的支出(如销售费用、管理费用、财务费用的支出)为收益性支出;记入资产负债表的支出(如涉及固定资产、无形资产的支出)为资本性支出

划分收益性支出与资本性支出原则2002年2003年2004年购入4000元材料用于产品生产。收益性支出资本性支出该材料发挥效益的期间一般不会超过一个年度,消耗后应全部计算为本年支出。购入A设备一台,价值200000元。该设备可能会在企业的经营过程中连续多年发挥效益,每年只能将其消耗的部分价值计算为当年支出。

例题下列项目中,属于资本性支出的( )。A.购入办公用品B.发放职工工资C.购入设备D.偿还长期借款

5、谨慎性原则——慎重处理(1)一种核算风险的原则,目的使利润不虚夸。(2)内容:预计可能发生的损失,而不预计可能发生的收益;宁可低估资产价值而不高估;宁可高估负债数额而不低估。(3)应用举例:固定资产快速折旧、预计负债、不确认不确定性收入。

例题下列各项中不属于谨慎性原则要求的是()A、资产计价时从低B、利润估计时从高C、不预计任何可能发生的收益D、负债估计时从高

6、重要性原则——分清重轻急缓(1)按会计事项轻重区别核算的原则。重要事项:分别核算、分项反映;次要事项:简化核算、合并反映。

重要性原则

平行登记平等登记是指在经济业务发生后,以会计凭证为依据,一方面要在有关的总分类账户进行总括登记,另一方面在所属的总分类账户的明细分类账户进行详细登记。通过总分类账和明细分类账的平等登记,期末进行相互核对,可以及时发现错账,予以更正,以保证账簿记录的准确性。

平行登记的要点:1、记账的时期相同2、记账的方向相同3、记账的金额相等4、记账的原始依据相同

例题(选择题)1、下列各种方法,属于会计核算方法的是()。A.填制和审核凭证B.登记会计账簿C.成本计算D.编制财务预算

2、下列属于流动资产的是()。A.货币资金B.交易性金融资产C.应收票据D.预付账款

3、下列属于存货的是()A.原材料B.在产品C.库存商品D.包装物

4、下列属于负债的是()。A、银行冻结财产B、预计负债C、应付债券D、长期应付款

5、会计的基本职能是()。A、记录和计算B、考核收支C、核算和监督D、分析和考核6、企业以银行存款偿还所欠购货款,属于()类型变化业务。A、资产项目之间此增彼减B、权益项目之间此增彼减C、资产项目和权益项目同增D、资产项目和权益项目同减

7、下列经济业务发生不会使会计等式两边总额发生变化的有()。A、收到应收账款存入银行B、从银行取得借款存入银行C、收到投资者以固定资产所进行的投资D、以银行存款偿还应付账款

8、企业3月末的资产总额为200万元,4月1日发生下列三笔业务:①取得短期借款5万元存入银行;②收回应收账款2万元存入银行;③用银行存款偿还前欠货款2万元。这些业务发生后,该企业的资产总额应为()。A、209万元B、207万元C、205万元D、203万元

9、下列属于资产要素项目的有()A、应收账款B、预收账款C、实收资本D、主营业务成本10、下列项目属于流动负债的有()A、预付账款B、短期借款C、应付债券D、盈余公积

11、下列支出用于资本性支出的是()。A.固定资产日常修理费B.水电费C.购入机器设备的支出D.生产工人工资12、下列经济活动中,引起资产和负债同时减少的是()A.以银行存款偿付前欠货款B.以现金支付办公费用C.购买材料货款尚未支付D.收回应收账款

13、下列各项中,属于企业的主营业务收入的是()。A.销售商品收入B.材料销售收入C.转让无形资产使用权收入D.包装物出租收入

14、下列各项中,属于流动负债的有()。A.应付债券B.预付账款C.应付账款D.预收账款15、下列经济业务事项中,不需要进行会计核算的是()。A.从银行提取现金B.签订销售合同C.收取销售定金D.结算销售货款

16、下列会计科目属于成本类的科目是()。A.原材料B.库存商品C.财务费用D.生产成本

17、下列经济业务中,()不会发生。A.资产增加,权益增加;B.资产减少,权益增加;C.权益不变,资产有增有减;D.资产不变,权益有增有减;

18、下列项目中,不属于资产要素的是()。A.应收账款B.预收账款C.债权D.专利权

19、下列项目中,不属于收入范围的是()。A.商品销售收入B.劳务收入C.租金收入D.代收款项

20、在下列组织中,可以作为会计主体的是()。A.事业单位B.分公司C.生产车间D.销售部门

21、在复式记账法下,对每项经济业务都可以以相等的金额,在()A.一个或一个以上账户中登记B.两个账户中登记C.任意两个或两个以上账户中登记D.相互关联的两个或两个以上账户中登记

22、在下列各项经济业务中,不影响资产总额的有()A.用银行存款购入原材料B.向供货单位赊购商品C.从银行提取现金D.用现金支付业务部门备用金E.用银行存款归还应付账款

23、企业8月末负债总额100万元,9月份收回欠款15万元,用银行存款归还借款10万元,用银行存款预付购货款5万元,则9月末负债总额为()A、110万元B、105万元C、90万元D、80万元

24、下列不属于损益类账户的是()A、管理费用B、制造费用C、财务费用D、主营业务成本

25、资产的特征有()A、必须为企业所拥有和控制B、必须为企业所拥有或者控制C、必须能以货币计量D、必须是具有实物形态的

26、按权责发生制原则的要求,下列收入和费用应归属本期的是()A、对方暂欠的本期销售产品的收入B、预付明年的保险费C、本月收回的上月销售产品的货款D、尚未付款的本月借款利息

判断题1、收入可能表现为资产的增加,但并非所有资产的增加都是收入。()2、销售商品未收到款项也可以确认其为收入。()3、会计主体要求能够独立核算。()4、会计主体都是法律主体。()5、所有者权益是投资人对企业净资产的要求权。()

综合题1、指出下列常用会计科目按经济内容所属分类例:实收资本(所有者权益)银行存款材料采购原材料制造费用应付账款应收账款生产成本库存商品主营业务收入主营业务成本短期借款累计折旧固定资产财务费用销售费用管理费用所得税费用其他应收款在建工程长期应付款长期待摊费用周转材料投资收益

2、华达公司2005年第一季度部分费用发生情况如下:1月份:预付第一季度房租3000元;购买第一季度印花税票(假设每个月平均使用)600元;支付1月份办公费400元;支付第一季度报刊订阅费900元;预计第一季度银行借款利息960元;预计第一季度租入生产用包装物租金840元;2月份:支付2004年水电费100000元;预付2、3月份财产保险费400元;3月份:以银行存款支付第一季度银行借款利息960元;以银行存款支付第一季度租入包装物租金840元。要求:分别按照收付实现制和权责发生制,分别计算华达公司1—3月份各月的费用额。

妇人杂病脉证并治

第二十二

概述

【概念】1.热入血室:月经适来或适断时感受外邪,邪热与血互相搏结于血室所致的病证。2.经水不利:月经不调的疾病。3.带下:白带的量色质发生变化的疾病。4.漏下:包括月经过多的崩证和月经点滴而下、经期过长的漏证。

5.腹痛:月经期间或月经前后腹部疼痛为主的病证。6.梅核气:痰凝气滞所致咽中如有炙脔的病证。7.脏躁:七情所伤导致情致失常,以悲伤欲哭为主症的病证。8.转胞:妊娠期间以小便不通为主的病证。9.阴吹:以前阴排气为主的病证。10.阴疮:阴部生疮。

【成因】虚、冷、结气。【治疗】1.治则:审阴阳,辨虚实2.治法:(1)内治:汤、散、丸、酒、膏。(2)外治:针刺、洗剂、坐药、润导剂。

原文解析

一、成因、证候与治则【原文】妇人之病,因虚、积冷、结气,为诸经水断绝,至有历年,血寒积结,胞门寒伤,经络凝坚。在上呕吐涎唾,久成肺痈,形体损分。在中盘结,绕脐寒疝;或两胁疼痛,与脏相连;或结热中,痛在关元,脉数无疮,肌若鱼鳞,时着男子,非止女身。在下未多,经候不匀,令阴掣痛,少腹恶寒;或引腰脊,下根气街,气冲急痛,膝胫疼烦。奄忽眩冒,状如厥癫;或有忧惨,悲伤多嗔,此皆带下,非有鬼神。久则羸瘦,脉虚多寒;三十六病,千变万端;审脉阴阳,虚实紧弦;行其针药,治危得安;其虽同病,脉各异源;子当辨记,勿谓不然。(8)

【解析】虚——气血虚少病因积冷——寒冷久积结气——气机郁结

虚寒上逆热灼血干呕吐涎沫——寒饮伤肺肺痈——寒郁化热,损伤肺络上焦中焦绕脐疼痛两胁疼痛关元疼痛肌若鱼鳞下焦经候不匀,令阴掣痛,少腹恶寒或引腰脊,下根气街气冲急痛,膝胫疼烦奄忽眩冒,状如厥癫或有忧惨,悲伤多嗔三焦病变血脉失和情志不遂气机失调

二、热入血室【原文】妇人中风,七八日续来寒热,发作有时,经水适断,此为热入血室,其血必结,故使如虐状,发作有时,小柴胡汤主之。方见呕吐中(1)【原文】妇人伤寒发热,经水适来,昼日明了,暮则谵语,如见鬼状者,此为热入血室,治之无犯胃气及上二焦,必自愈。(2)【原文】妇人中风,发热恶寒,经水适来,得之七八日,热除脉迟,身凉和,胸胁滿,如结胸状,谵语者,此为热入血室也。当刺期门,隨其实而取之。(3)【原文】阳明病,下血谵语者,此为热入血室,但头汗出,当刺期门,隨其实而泻之,濈然汗出者愈。(4)

【解析】妇人中风,七八日——表邪应去,应无里热续来寒热发作有时治法:清肝胆之热,散血室之结,和利枢机方药:小柴胡汤适值经断,邪入血室邪热与瘀血互结肝脉不利,枢机不和

三、梅核气【原文】妇人咽中如有炙脔,半夏厚朴汤主之。(5)

【解析】咽中如有炙脔-咽中如有异物,咯之不出、吞之不下病机:情志郁结,痰凝气滞治法:开结化痰,顺气降逆

方药:半夏厚朴汤半夏一升厚朴三两辛开苦降,散结降逆;生姜五两紫苏二两——宣气解郁茯苓四两——化痰

四、脏躁【原文】妇人脏躁,喜悲伤欲哭,象如神灵所作,数欠伸,甘麦大枣汤主之。(6)

症状:无故悲伤欲哭、情绪变幻无常、心烦失眠等病因:情志不舒或思虑过度病机:心脾两虚,神不守舍

治法:补益心脾,宁心安神方药:甘麦大枣汤小麦一升——养心安神大枣十枚补中而缓急甘草三两

五、月经病(一)崩漏1、虚寒挾瘀【原文】妇人年五十所,病下利数十日不止,暮即发热,少腹里急,腹满,手掌烦热,唇口干燥,何也?师曰:此病属带下。何以故?曾经半产,瘀血在少腹不去。何以知之?其证唇口干燥,故知之。当以温经汤主之。(9)

【解析】妇人年五十所——冲任已虚病下血数十日不止——崩漏暮即发热

手掌烦热阴虚发热唇口干燥少腹里急,腹满——瘀血内停

病机:冲任虚寒夹瘀,血不归经治法:温经散寒,养血祛瘀

方药:温经汤吴萸三两、桂枝二两、生姜二两——温经散寒阿胶二两、当归二两芍药二两、川芎二两麦冬一升、丹皮二两——凉血清热半夏半升、参二两、草二两——补中益气养血活血

2、冲任虚寒【原文】妇人陷经,漏下,黑不解,胶姜汤主之。(12)

【解析】妇人陷经冲任虚寒,不能摄血漏下,黑不解兼见症:下血淋漓,色暗、神疲乏力、恶寒、舌淡苔白、脉虚弱。

病机:冲任虚寒,血失统摄治法:温补冲任,养血止血方药:胶姜汤

3、肝络血瘀【原文】寸口脉弦而大,弦则为减,大则为芤,减则为寒,芤则为虚,寒虚相搏,此名曰革,妇人则半产漏下,旋覆花汤主之。(11)

【解析】寸口脉弦寒阴阳两虚大虚肝络血瘀治法:通络化瘀方药:旋覆花汤无力

(二)经水不利

1、血瘀【原文】带下,经水不利,少腹满痛,经一月再见者,土瓜根散主之。(10)

【解析】经水不利瘀血所致一月再见者症状:月经不能按期而至,或经行不畅,少腹满痛,得热则减,月经量少,色紫有块。

病机:寒凝血瘀治法:温经活血止痛方药:土瓜根散土瓜根三分、蛰虫三分——破血逐瘀桂枝三分、芍药三分——温经止痛酒——行药势

2、瘀热内结【原文】妇人经水不利下,抵当汤主之。(14)

【解析】经水不利下——瘀血内结兼见:少腹满痛、拒按,小便自利,舌有瘀点瘀斑,脉沉涩

治法:破血逐瘀方药:抵挡汤水蛭三十个、芒虫三十枚——破血逐瘀大黄三两、桃仁二十个——通下瘀血

(三)血水并结血室【原文】妇人少腹满如敦状,小便微难而不渴,生后者,此为水与血俱结在血室也,大黄甘遂汤主之。(13)

【解析】妇人少腹满如敦状——少腹胀满隆起小便微难而不渴水血互结生后者

治法:破瘀逐水方药:大黄甘遂汤大黄四两——攻逐瘀血甘遂二两——攻逐水邪阿胶二两——养血扶正

五、带下病

(一)湿热带下【原文】妇人经水闭不利,脏坚癖不止,中有干血,下白物,矾石丸主之。(15)

【解析】妇人经水闭不利——瘀血内留胞宫脏坚癖不止干血坚结不散中有干血下白物———下焦湿热

病机:瘀阻气滞,湿热下注治法:燥湿止带方药:矾石丸矾石三分——清热去腐,解毒杀虫杏仁一分滋润多脂,制矾石燥涩之性白蜜

(二)寒湿带下【原文】蛇床子散方,温阴中坐药。(20)

主症:阴中寒冷,带下清稀色白或阴痒,少腹冷痛,腰骶重坠等治法:温中祛寒,燥湿杀虫方药:蛇床子散用法:棉裹纳阴中

六、腹痛(一)瘀血内阻【原文】妇人六十二种风,及腹中血气刺痛,红蓝花酒主之。(16)

【解析】妇人产后妇人六十二种风风邪乘虚侵入腹中血气刺痛——气血搏结,血行不畅

治法:活血行瘀,利气止痛。方药:红蓝花酒红蓝花一两——活血通经祛瘀酒——散寒行血

(二)肝脾失调【原文】妇人腹中诸疾痛,当归芍药散主之。(17)

主症:腹中拘急、绵绵作痛,足腑浮肿,小便不利。病机:肝脾失调,气血郁滞治法:养血疏肝,健脾除湿方药:当归芍药散

(三)脾胃虚寒【原文】妇人腹中痛,小建中汤主之。(18)

主症:腹痛喜按,心悸,虚烦,面色无华,舌淡红病机:脾胃阴阳两虚治法:建立中气,调和阴阳方药:小建中汤

七、转胞【原文】妇人病,饮食如故,烦热不得卧,而反倚息者,何也?师曰:此名转胞,不得溺也,以胞系了戾,故致此病,但利小便则愈,宜肾气丸主之。(19)

【解析】饮食如故——病在膀胱不在胃发热不得卧

倚息

转胞、不得溺肾气虚弱

膀胱气化不利水不下行,浊气上逆

病机:肾气虚弱,膀胱气化不利治法:温阳化气方药:肾气丸

八、前阴诸疾(一)阴疮【原文】少阴脉滑而数者,阴中即生疮,阴中蚀疮烂者,狼牙汤洗之。(21)

主症:前阴蚀烂,阴中灼热、痒痛不适病机:下焦湿热内蕴治法:清热燥湿,杀虫止痒

方药:狼牙汤注:狼牙(1)野蜀葵(鸭儿芹):消炎解毒,消肿止痛(2)木蓝:清热解毒,祛瘀止血(3)仙鹤草(龙牙草):收敛止血,补虚,消积,止痢,杀虫(4)狼毒:逐水去痰,破积杀虫

(二)阴吹【原文】:胃气下泄,阴吹而正喧,此谷气之实也,膏发煎导之。(22)

【解析】胃气下泄——胃肠燥结,腑气壅遏,浊气不能从肠道下行,遂从前阴外泄

治法:养血润燥通便方药:猪膏发煎

全篇小结

【总纲】病因病机—虚、积冷、结气治则—审阴阳,辨虚实,行其针药【辨证论治】热入血室—外感引起,热入血室—小柴胡汤与刺期门可随证选用咽中炙脔(梅核气)—妇人咽中如有炙脔—半夏厚朴汤—开结化痰,顺气降逆脏躁—喜悲伤欲哭,数欠伸—甘麦大枣汤—补益心脾,宁心安神虚寒夹瘀—病下利数十日不止,少腹里急,腹满,手掌烦热,漏下口唇干燥—温经汤—温经散寒,养血祛瘀冲任虚寒—妇人陷经,漏下,黑不解—胶姜汤—温补冲任,养血止血

瘀血内阻—带下,经水不利,少腹满痛,经一月再现者—土瓜根散—温经活血止痛瘀结成实—妇人经水不利下—抵当汤—破血逐瘀水血并结血室—妇人少腹满如敦状,小便微难而不渴—大黄甘遂汤—破瘀逐水风血相搏—腹中血气刺痛—红蓝花酒—活血行瘀,利气止痛腹痛肝脾不调—妇人腹中诸疾痛—当归芍药散—养血疏肝,健脾除湿脾胃虚寒—妇人腹中痛—小建中汤—建立中气,调和阴阳湿热带下—经水闭不利,下白物带下—矾石丸—燥湿止带寒湿带下—阴中冷—蛇床子散(外治法)—温中祛寒、燥湿杀虫经水不利

转胞—妇人饮食如故,烦热不得卧,反倚息不得溺—肾气丸—温阳化气阴疮—少阴脉滑而数,阴中生疮,阴中蚀疮烂者前阴病—狼牙汤—清热燥湿、杀虫止痒阴吹—阴吹正喧—膏发煎—养血润燥通便

复习思考题'

您可能关注的文档

- 最新塑料表面处理课件PPT.ppt

- 最新堆排序课件PPT.ppt

- 最新基站土建、铁塔监理控制要点概要课件PPT.ppt

- 最新基础护理学03 高职课件教案课件PPT.ppt

- 最新基础心理学串讲改课件PPT.ppt

- 最新基础心思学4 记忆课件PPT.ppt

- 最新多媒体数据压缩编码技术课件PPT.ppt

- 最新基础医学北大病理学PPT课件恶性上皮性肿瘤课件PPT.ppt

- 最新基础化学-第08章 氧化还原反应与电极电势课件PPT.ppt

- 最新基础会计课件-ch1-总论课件PPT.ppt

- 最新基础会计学课件(第一章)课件PPT.ppt

- 最新基础会计学(教学课件7)课件PPT.ppt

- 最新基本数字逻辑单元的设计(1)课件PPT.ppt

- 最新基本不等式说课课件完善课件PPT.ppt

- 最新基本不等式课件(最新)课件PPT.ppt

- 最新基层党建工作创新的思考课件PPT.ppt

- 最新基因身份证分析课件PPT.ppt

- 最新基因诊断技术的应用课件PPT.ppt