- 696.00 KB

- 2022-04-29 14:47:43 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'基础会计课件-ch1-总论

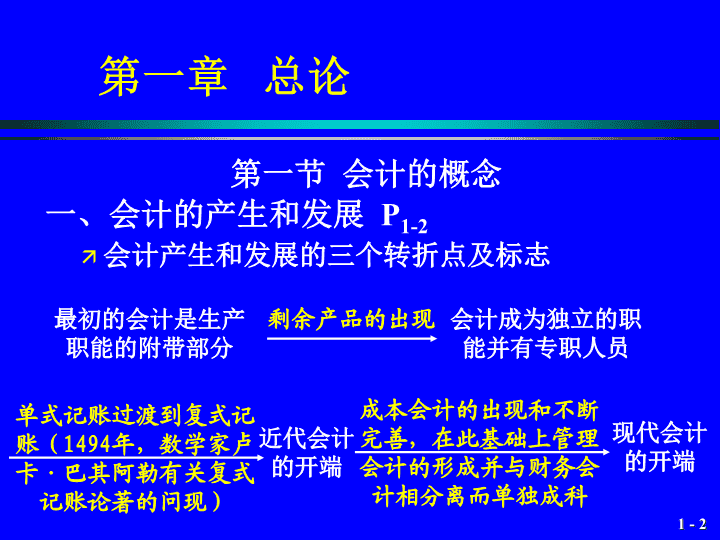

第一章总论第一节会计的概念一、会计的产生和发展P1-2会计产生和发展的三个转折点及标志最初的会计是生产职能的附带部分剩余产品的出现会计成为独立的职能并有专职人员单式记账过渡到复式记账(1494年,数学家卢卡·巴其阿勒有关复式记账论著的问现)近代会计的开端现代会计的开端成本会计的出现和不断完善,在此基础上管理会计的形成并与财务会计相分离而单独成科

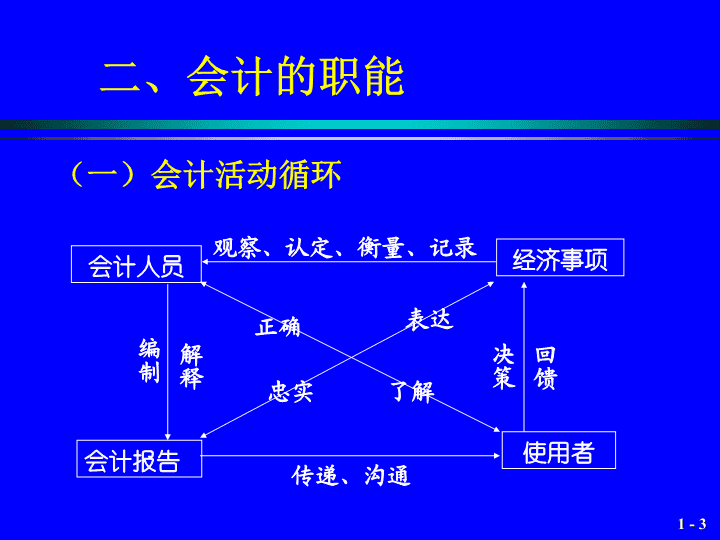

二、会计的职能会计人员经济事项会计报告正确了解忠实表达观察、认定、衡量、记录编制解释传递、沟通回馈决策使用者(一)会计活动循环

二、会计对象在企业中的具体表现——会计要素(一)工业企业的资金运动货币资金储备资金生产资金成品资金所有者债权人归还贷款上缴税金分配利润等资金投入原材料在产品产成品供应过程生产过程销售过程固定资金固定资产货币资金工资及其他生产费用重新投入生产周转资金退出

1、工业企业的资金过程和存在形态资金运动程序(三个环节、五个过程):资金投入、资金周转(供应、生产、销售)、资金退出资金存在形态(五种形态并相互转化):货币资金、固定资金、储备资金、生产资金、成品资金例:工业企业从供应过程到生产过程,资金的转化形态有()。A.货币资金转换为储备资金B.货币资金转换为生产资金C.储备资金转换为生产资金D.固定资金转换为生产资金E.生产资金转换为成品资金

2、会计对象的具体表现(1)资金运动的具体表现——会计要素资金占用项目——资产资金来源——权益投资者投入——所有者权益债权人提供——债权人权益(负债)运用资金取得的成果——收入为取得收入而发生的耗费——费用收入大于支出——利润(2)会计要素的概念P9反映财务状况反映经营成果

第三节会计的任务P9-10进行会计核算实行会计监督利用取得的信息帮助单位外部和内部的信息使用者进行经营决策

第四节会计核算的基本前提一、会计核算的基本前提(会计假设)的概念P11二、会计假设的内容会计主体持续经营会计分期货币计量

(一)会计主体1、会计主体的概念P112、会计主体的意义明确其核算的空间范围,即为谁记账例如:某人做买卖苹果的生意,一天他以1000元成本进货,以1200元的价格全部卖出,同时,他有花费300元买了一辆自行车。问:(1)该经营者在该天的买卖活动中,陪了还是赚了?(2)他身上的钱是多了还是少了?(3)什么信息促使他明天继续做该买卖?

(二)持续经营1、持续经营的概念P112、持续经营的意义为会计核算明确了时间范围是会计原则及程序建立在非清算的基础上并保持会计信息处理的一致性和稳定性的前提条件(如历史成本原则等)

(三)会计分期1、会计分期的概念P122、会计期间的划分公历制年度(1月1日-12月31日)中期(半年度、季度、月度)3、会计分期假设的意义是持续经营假定的一个必要补充,它同样是会计核算时间范围的规定,是对会计工作时间范围的具体划分;是收付实现制和权责发生制产生的基础。

(四)货币计量1、货币计量的概念P12会计核算以货币作为计量单位。我国《企业会计准则》规定,会计核算以人民币为记账本位币,业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币,但是编制的财务报告应当折算为人民币。含有币值稳定的假设2、在会计核算中,日常登记账簿和编制会计报表用以计量的货币,也就是单位主要会计核算业务所使用的货币,称为记账本位币

第五节会计核算的基本原则一般原则会计信息质量要求:客观性、可比性、一贯性、相关性、及时性、明晰性会计要素确认计量原则:历史成本(实际成本)配比原则权责发生制划分收益性支出与资本性支出起修正性作用的原则:谨慎性、重要性、实质重于形式

一、会计信息质量要求(一)客观性(真实性)原则1、客观性原则概念P132、客观性原则的基本要求忠实表达可验证中立性3、客观性原则的具体要求P14

(二)相关性原则1、相关性(有用性)原则概念P14与信息使用者的决策相关2、相关性原则的基本要求预测价值回馈价值时效性3、相关性原则的具体要求P14

(三)可比性原则

1、可比性原则概念P142、可比性原则的要求相同事项采用相同方法,不同事项采用不同方法是指不同企业同一时期的会计信息可比

(四)一贯性原则第二年的财务成果是否比第一年好?

1、一贯性原则概念P14一贯性原则是指同一企业不同时期的会计信息可比一贯性原则也不是说企业采用的会计处理方法一经选定永远不能更改,而是指不得随意更改。此外,一旦更改,也要将改变的原因及其对财务状况和经营成果的影响在会计报表附注中说明2、一贯性原则与可比性原则的关系P15都是指会计信息要能相互比较可比性原则解决的横向比较问题,一贯性解决的纵向比较问题

(五)及时性原则1、及时性原则概念P152、及时性原则有两重含义:处理及时:对企业发生的经济活动应及时在本会计期间内进行会计处理,而不延至下期报送及时:会计资料如会计报表等,应在会计期间结束后按规定日期及时报送出去。

(六)清晰性原则1、清晰性原则概念P152、清晰性原则意义使信息可理解,能有效使用

二、会计要素确认计量原则(一)划分收益性支出和资本性支出原则1、收益性支出概念,资本性支出概念P162、划分收益性支出本期费用计入当期损益资本性支出本期资产分期计入各期损益耗用划分不清,对企业的财务状况与经营成果会造成什么后果?

(二)配比原则1、配比原则概念P162、配比原则的要求因果配比期间配比3、权责发生制与配比原则均为损益确认原则。权责发生制强调某一期间损益的确认,而配比原则强调某一项业务损益的确认。

(三)权责发生制原则1、与收入及费用要素的确认和计量有关2、收入和费用的两个时期收付期:收到钱或付出钱的时期应计期:权利和责任发生的时期(费用已经发生应负担或收入已经实现应获得的时期)3、权责发生制和收付实现制权责发生制是以应计期为标准来确定本期的收入和费用。P12企业用。对损益的评价比较客观,但会计处理较繁。收付实现制是以收付期为标准来确定本期的收入和费用。行政事业单位用。会计处理较简单。

案例某企业2007年6月份发生下列业务:1.收到上月产品销售货款5000元,存入银行。2.销售产品8000元并收到货款,存入银行。3.销售产品3000元,货款暂未收到。4.以银行存款预付下月房租1000元。5.以现金支付本月有关办公费500元。6.上月已付,本月应负担的保险费800元。

案例简答

(四)历史成本原则1、历史成本原则的概念P17与资产要素计量有关2、历史成本原则的优点比较客观有原始依据可查证可避免企业或有关人员处于某种需要有意改动账面记录使会计核算手续简化,不必经常调整账目3、历史成本原则的缺陷当物价变动较大时,不能反映资产的实际价值

三、起修正性作用的原则(一)谨慎性原则1、谨慎性原则概念P182、采用谨慎性原则的理由经营有风险符合人们通常的习惯谨慎原则在会计具体操作中的体现有哪些?

(二)重要性原则1、重要性原则概念P182、重要性与决策的密切程度基于会计人员的合理判断重要性原则在会计具体操作中的体现有哪些?

(三)实质重于形式原则1、形式、实质涵义形式:法律形式实质:经济实质2、实质重于形式原则的概念P18实质重于形式在会计具体操作中的体现有哪些?

第六节会计核算的方法一、会计的方法1、会计方法的含义P192、会计方法的内容会计核算方法会计分析方法会计预测、决策方法会计核算方法是会计方法中最基本的方法,本课程主要介绍会计核算方法。

二、会计核算方法(一)七种方法P19-211、设置会计科目和账户2、复式记账3、填制和审核凭证4、登记账簿5、成本计算6、财产清查7、编制会计报表

(二)七种方法的关系经济业务发生填制和审核凭证登记账簿编制会计报表设置会计科目和账户运用复式记账法成本计算财产清查核对会计循环1、会计循环的概念P212、七种方法的关系P21

EndofChapterOne本章终于结束了,是否对会计有初步之认识了?加油,继续迎接新知识!

作品与作者公输《墨子》本文选自《墨子·公输》。《墨子》一书现在一般认为是墨子的弟子及其再传弟子对墨子言行的辑录。墨子(约前476—前390),名翟,相传是先秦时期宋国人,后长期住在鲁国,是春秋战国之际墨家学派的创始人。他精通手工技艺,主张和平,崇尚劳动,主张节约等。在当时,墨家和儒家学派都是影响很大的学派。在春秋战国时期,大小国家林立。墨子反对国家以强欺弱,本文就是记述了墨子及其弟子以勇敢和智慧成功制止了大国(楚国)进犯小国(宋国)的事情。体现了墨子“兼爱”“非攻”的政治思想,以及“不战而屈人之兵”的军事思想。

一词语积累知识归纳1.通假字公输盘不说:“说”,通“悦”,高兴。子墨子九距之:“距”,通“拒”,阻挡。子墨子之守圉有余:“圉”,通“御”,抵御。公输盘诎:“诎”通“屈”,理屈。

2.古今异义再所以地方虽然古义再拜:两次。吾知所以距子矣:用来……的方法。荆之地方五千里:土地方圆。虽然,公输盘为我为云梯:虽然如此。今义又一次。表因果关系的连词。领土,土壤。表转折的关联词。

3.一词多义公输盘为楚造云梯之械:wèi,替。子墨子解带为城:wéi,作为。夫子何命焉为:wéi,与“焉”合用,表示疑问语气。公输盘为我为云梯:wéi,造,制造。见公输盘:jiàn,动词,会见。胡不见我与王:xiàn,引见。不可谓知类:名词,事理。为与此同类:名词,种类。为见类

子墨子闻之:子,尊称,夫子,先生。愿借子杀之:您。公输盘不说:通“悦”,高兴。请说之:陈述,解释。虽然,公输盘为我为云梯:这样。然臣之弟子禽滑厘等三百人:但是。虽然,公输盘为我为云梯,必取宋:虽然。虽杀臣,不能绝也:即使。起于鲁:出发、动身。子墨子起:起身。子说然虽起

将以攻宋:凭借。臣以王吏之攻宋也:认为。以牒为械:用。舍其文轩:彩饰。荆有长松文梓楩楠豫章:文理。争有所余:争夺。知而不争:谏诤。然胡不已乎:停止。不可,吾既已言之王矣:已经。以文争已

4.词类活用吾义固不杀人/义不杀少而杀众:义,名词用作动词,坚守道义。义不杀少而杀众:少、众,形容词用作名词,少数人、多数人。公输盘九设攻城之机变:机变,动词用作名词,巧妙的方式。

1.主旨感情本文记述了墨子制止楚国攻打宋国的故事,通过生动的叙述,展示了墨子为实现自己的“非攻”主张,所表现出的艰苦实践和顽强斗争的精神,也表现了公输盘和楚王的阴险狡诈,从而说明只有把道义和实力结合起来,才能迫使侵略者收敛其野心。二课文理解

2.结构梳理故事起因:公输盘为楚造云梯之械,成,将以攻宋斗争经过:故事结局:吾请无攻宋矣第一步:使公输盘理屈词穷第二步:使楚王理屈词穷第三步:模拟攻守公输:吾义固不杀人墨子:义不杀少而杀众(道义胜)楚王:必为有窃疾也墨子:臣以王吏之攻宋,为与此同类(辩才胜)公输:公输盘九设攻城之机变墨子:子墨子九距之(实力胜)

3.内容精析(1)语言特点:文章的人物语言很富于表现力,能从中见出人物的精神和性格特征,墨子的语言尤其如此。如他一连用五个“不可谓”,重重否定,极有气势,使公输盘无从辩驳;而在和楚王的对话中,一连用三个对比,并采用夸饰的手法;在模拟攻守的实践中,揭露公输盘的杀机并最后打消楚国的攻宋企图,长短句交错,语气时缓时急,既从容不迫又有威慑力,充分显示了墨子无所畏惧、机智勇敢、镇定自若的特点。(3)比喻说理:墨子善于运用比喻,进行层层推理。墨子见公输盘和楚王,都不是直陈其事,开宗明义,而是先作比喻,然后进行逻辑推理,大大增强了说服力。

(3)墨子在说服公输盘时首先巧设陷阱,假意请求公输盘帮他杀人,引出公输盘“吾义固不杀人”的观点,然后结合公输盘的行为,有力地指明公输盘的不智、不仁、不忠、不强、不知类,使其陷入自相矛盾中。历数公输盘的不是,善于运用比喻与排比相结合的句式,产生雄辩的力量,造成强大的声势。(4)墨子说服楚王时采用了类比的方法,将楚国的国势、行为与“有窃疾”的人进行类比,尖锐地指出楚国行为的错误所在,迫使楚王认识到自己的错误。(5)“子墨子闻之,起于鲁,行十日十夜而至于郢。”墨子热心救世,反对战争,在得知楚将攻宋的消息后,为阻止战争爆发,昼夜兼程,不辞辛劳赶到楚国进行劝说。

中考真题1.解释文中加点的词语。(1)愿借子杀之:_________(2)不可谓仁:_________________2.把下列句子翻译成现代汉语。(1)宋何罪之有?_______________________________________希望。一文言文阅读(2014哈尔滨)对人亲善,友爱。宋国有什么罪呢?

(2)义不杀少而杀众,不可谓知类。____________________________________________________________________________________3.公输盘曰:“不可,吾既已言之王矣。”王曰:“善哉。虽然,公输盘为我为云梯,必取宋。”从公输盘和王的这两句话可以看出,他们有着共同的心理。这种共同的心理是什么?______________________________________________________________________________________您说坚守道义,不杀少数人却杀多数的人,不能说是明白事理的人。他们都不想许诺不攻宋,都不想承担责任(都想推卸责任)。'

您可能关注的文档

- 最新堆排序课件PPT.ppt

- 最新基站土建、铁塔监理控制要点概要课件PPT.ppt

- 最新基础护理学03 高职课件教案课件PPT.ppt

- 最新基础心理学串讲改课件PPT.ppt

- 最新基础心思学4 记忆课件PPT.ppt

- 最新多媒体数据压缩编码技术课件PPT.ppt

- 最新基础医学北大病理学PPT课件恶性上皮性肿瘤课件PPT.ppt

- 最新基础化学-第08章 氧化还原反应与电极电势课件PPT.ppt

- 最新基础会计课件PPT课件.ppt

- 最新基础会计学课件(第一章)课件PPT.ppt

- 最新基础会计学(教学课件7)课件PPT.ppt

- 最新基本数字逻辑单元的设计(1)课件PPT.ppt

- 最新基本不等式说课课件完善课件PPT.ppt

- 最新基本不等式课件(最新)课件PPT.ppt

- 最新基层党建工作创新的思考课件PPT.ppt

- 最新基因身份证分析课件PPT.ppt

- 最新基因诊断技术的应用课件PPT.ppt

- 最新基因表达调控ppt课件课件PPT.ppt